「住まい」とは単なる箱ではなく、そこに住む人の人生そのものを映し出す鏡のような存在です。愛知県と静岡県に跨る東三河・遠州エリアにおいて、地域に根ざしたインフラ企業であるサーラグループの一翼を担う株式会社リビングサーラ。2026年4月、私たちは住宅を取り巻く環境が激変する時代の分岐点に立っています。新築市場が縮小へと向かう中、既存の建物を価値ある空間へと蘇らせるリノベーションや、エネルギー効率を追求した断熱改修へのニーズはかつてないほど高まっています。今回公表された第32期決算公告(2025年11月30日現在)を読み解くと、そこには「くらすデザイン」というブランドを掲げ、単なる修繕を超えたライフスタイル提案を行う同社の確かな歩みが見えてきます。債務超過や赤字とは無縁の、地域に信頼される企業の財務諸表から、これからの「豊かな暮らし」を支える経営戦略の真髄を論理的に解剖していきましょう。

【決算ハイライト(第32期)】

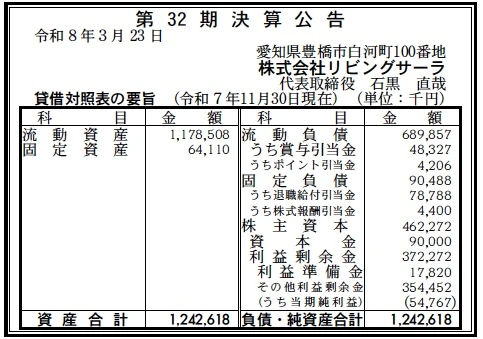

| 資産合計 | 1,243百万円 (約12.4億円) |

|---|---|

| 負債合計 | 780百万円 (約7.8億円) |

| 純資産合計 | 462百万円 (約4.6億円) |

| 当期純利益 | 55百万円 (約0.5億円) |

| 自己資本比率 | 約37.2% |

【ひとこと】

第32期の決算において、55百万円の純利益を計上している点は非常に堅実な印象です。自己資本比率約37.2%という数値は、工事代金の入金や支払いにより流動性の高い建設・リフォーム業界において、標準以上の健全性を維持していると言えます。特に資産合計の9割以上を流動資産が占める身軽なアセットライト経営を実践しており、市場環境の変化に柔軟に対応できる財務構造を構築している点が注目されます。

【企業概要】

企業名: 株式会社リビングサーラ

設立: 1994年7月20日

株主: サーラエナジー株式会社

事業内容: 一般住宅・ビル・マンションのリノベーション・リフォーム、不動産仲介、インテリア販売

【事業構造の徹底解剖】

同社の事業は「トータル・ライフスタイル応援事業」に集約されます。具体的には、以下の部門等で構成されています。

✔リノベーション・増改築部門

「くらすデザイン」ブランドの中核であり、家族構成の変化や老朽化に伴う大規模な間取り変更や耐震工事を担当しています。単なる修繕ではなく、ライフスタイルそのものを再定義する提案力が強みです。特に「1階完結の家」への改修など、高齢化社会のニーズを先取りした動線設計に定評があります。一級建築士をはじめとする高度な有資格者が、構造的な安全性を担保しつつ、デザイン性の高い空間をプロデュースしています。

✔設備更新・省エネリフォーム部門

キッチン、浴室、トイレといった水廻りの更新から、断熱性能を向上させる窓・外壁改修までをカバーしています。サーラグループというエネルギー企業の背景を活かし、冷暖房機器や厨房機器の選定においても、光熱費削減と快適性を両立させるソリューションを提供しています。近年では、補助金申請の代行を含めた総合的なサポートが顧客の意思決定を強力に後押しし、安定した受注基盤となっています。

✔不動産・インテリア・アフターサポート部門

「中古物件購入×リノベーション」というワンストップサービスを提供するため、不動産仲介機能を有しています。さらに、造作家具の製作や輸入家具、カーテンなどのインテリア提案まで手がけることで、引き渡し当日から顧客が「理想の暮らし」を始められる体制を整えています。また、ホームセキュリティの販売や産業廃棄物の収集運搬免許も保有しており、住まいのライフサイクル全体に関与する構造を構築しています。

【財務状況等から見る経営環境】

✔外部環境

2026年4月現在のリフォーム・リノベーション市場は、歴史的な物価高騰と資源価格の不安定化という逆風を受けつつも、政府による強力な住宅省エネ化推進策が追い風となっています。特に愛知県・静岡県の東海エリアでは、耐震改修に対する意識が極めて高く、大規模地震への備えが消費者の投資優先順位の最上位に位置しています。一方で、資材価格の上昇を適切に価格転嫁できるかどうかが企業の利益率を左右しており、単なる安売りではなく、技術力と信頼に基づいた付加価値提案が求められる時代です。住宅ローンの金利上昇傾向も、新築から中古リノベーションへのシフトを加速させる要因となっており、中古物件の流通量増加がビジネスチャンスを広げています。ただし、業界全体での職人不足は深刻であり、施工能力の確保が売上の上限を規定する制約条件となっています。このような中で、地域インフラを支える「サーラブランド」への信頼は、不透明な経済環境下において消費者がパートナーを選ぶ際の決定的な判断基準となっており、同社にとって非常に有利なマクロ環境が形成されていると考えます。

✔内部環境

内部環境における最大の強みは、有資格者の密度とその専門性の高さにあります。2025年11月末時点で二級建築士15名、インテリアコーディネーター13名、宅地建物取引士9名を擁し、小規模な工務店では困難な「不動産、設計、デザイン」の高度な融合を組織的に実現しています。これにより、営業担当者が単に注文を伺うのではなく、専門知識に基づいたコンサルティングセールスを展開できる点が、他社に対する大きな差別化要因となっています。また、サーラグループ内での顧客送客や共同プロモーションなどのシナジーは、集客コストを抑えつつ良質な見込み客を確保することを可能にしています。さらに、32期にわたる歴史の中で蓄積された施工データやアフターフォローのノウハウは、地域特有の気候や地盤に合わせた最適な改修を可能にする無形の資産となっています。一方で、1,243百万円という資産規模に対して従業員数が適正化されているか、またベテランから若手への技術継承がスムーズに行われているかが、持続的な成長に向けた内部的な鍵となります。今回の決算で純利益55百万円を計上したことは、高効率なオペレーションと適切なコスト管理が行き届いていることの証左であると推測します。

✔安全性分析

財務の安全性という観点では、同社は非常に身軽で健全な「アセットライト」な構造を維持しています。資産合計1,243百万円のうち、流動資産が1,178百万円と9割以上を占めており、現金同等物や売掛金といった換金性の高い資産を厚く保持しています。流動負債689百万円に対し、流動比率は約171%と計算され、短期的な支払い能力には十分な余裕があります。自己資本比率約37.2%という数値は、建設・住宅関連業界においては過不足のない水準であり、資本金90百万円に対し利益剰余金が372百万円まで積み上がっている点は、長年の堅実な利益積みの結果を如実に物語っています。固定資産がわずか64百万円に抑えられていることは、自社で重い設備を持つのではなく、協力業者とのパートナーシップを活用し、知見や提案力といった「ソフトパワー」で稼ぐビジネスモデルであることを示しています。固定負債が90百万円と極めて小さく、長期の借入金負担も軽微であると推測されるため、金利上昇局面においても財務的な打撃は限定的です。このように、資産の回転率を高めつつ、着実に内部留保を積み上げている同社の財務体質は、地域密着型企業としての高い信頼性を裏付ける強固な土台であると論理的に分析できます。

【SWOT分析で見る事業環境】

✔強み (Strengths)

同社の最大の強みは、東海地方に根ざしたサーラグループという強大なブランド力と信頼基盤にあります。これにより、高額なリノベーション検討時において顧客が最も重視する「安心感」を最初から提供できています。また、二級建築士やインテリアコーディネーターといった多数のプロフェッショナルが在籍し、不動産仲介から施工、アフター管理までをワンストップで行える体制は、顧客の手間を最小化しつつ質の高いアウトプットを生む源泉となっています。地域密着ゆえの迅速な対応力と、長年の施工実績に基づく現場対応力も他社の追随を許さない大きなアドバンテージです。

✔弱み (Weaknesses)

一方で、展開エリアが愛知県東部と静岡県西部に特化しているため、その地域の人口動態や経済状況に業績が強く規定されるという地理的な制約があります。また、有資格者による高度な提案を売りにしている反面、属人的なスキルに頼る部分が大きく、急激な受注増に対して施工管理や設計のリソースが追いつかなくなる可能性を孕んでいます。さらに、大手ハウスメーカーのリフォーム部門と比較すると、広告宣伝費やデジタルマーケティングへの投資規模において、認知度を広域で拡大させるための競争に一定の限界がある点は組織的な課題と言えます。

✔機会 (Opportunities)

外部環境における機会は、中古住宅市場の活性化と、エネルギー価格高騰に伴う「断熱リフォーム」への需要爆発です。国を挙げた省エネ補助金制度は、同社の得意とする高付加価値リフォームの強力な後押しとなっており、これをフックにした新規顧客の獲得が加速しています。また、テレワークの定着や「おうち時間」の質を重視する価値観の変化により、住空間への投資意欲は高止まりしています。特に高齢者世帯における「1階完結型」の間取り変更などは、今後も確実に増加し続ける巨大なボリュームゾーンであり、同社のノウハウが最も活かせる領域です。

✔脅威 (Threats)

脅威としては、建築資材や設備のさらなる価格高騰が挙げられ、顧客の予算感覚との乖離が受注を阻害するリスクがあります。また、異業種からの参入(家電量販店やホームセンターのリフォーム事業)が低価格を武器に市場シェアを奪いに来る中で、いかに「くらすデザイン」独自の付加価値を理解してもらうかというブランド競争が激化しています。さらに、職人の高齢化に伴う施工原価の上昇や、大規模災害発生時におけるリソースの逼迫、そして住宅ローン金利の急激な上昇による消費マインドの冷え込みも、事業継続上の注視すべきリスク要因です。

【今後の戦略として想像すること】

SWOT分析の結果を踏まえると、同社は単なる「工事会社」から、顧客の人生に並走する「ライフサイクル・パートナー」への深化を加速させると推察されます。豊富な内部留保をいかに次世代の顧客接点へと転換していくかが戦略の核心となります。

✔短期的戦略

短期的には、依然として強力な政府の補助金制度(先進的窓リノベ等)を最大限に活用した「高断熱リフォームのパッケージ化」と、そのプロモーションに注力すると考えられます。顧客にとっての「実質負担額の少なさ」と「光熱費削減のメリット」を具体的に数値化して提案することで、意思決定を早め、早期の受注確定を図ることができるでしょう。また、スタッフブログやSNS、WEB相談を活用した「デジタル・リードジェネレーション」を強化し、ショールームへの来店前に顧客の解像度を高めておくことで、対面時の成約率を最大化させる効率的なオペレーションを推進すると推測されます。さらに、既存顧客への定期的な「住まいの健康診断」を通じて、外壁や屋根のメンテナンス時期を的確に案内し、ライフサイクルを通じた収益の積み上げ(LTVの向上)を徹底することで、今回の黒字幅をさらに拡大させる堅実な収益構造を固めていくのではないでしょうか。

✔中長期的戦略

中長期的には、不動産とリノベーションを完全に統合した「中古リノベ・ストックビジネス」のプラットフォーム化を主導すると想像します。新築の供給が減る中で、良質な中古物件をサーラグループのネットワークでいち早く確保し、自社のデザイナーが「くらすデザイン」流の付加価値を載せて販売・管理するモデルを拡大することで、仲介手数料と施工利益の二階建て収益を確立するでしょう。また、サーラエナジーとの連携を一段と深め、家庭用蓄電池やV2H(電気自動車から住宅への給電)を組み込んだ「スマートリノベーション」を標準化し、地域全体のカーボンニュートラルに貢献するインフラ企業としての地位を不動のものにすると考えられます。人的資本の面では、若手建築士の育成を加速させるための「インハウス・アカデミー」のような仕組みを整え、技術の属人化を組織の知へと昇華させることで、エリア拡大や新規オフィス開設(岡崎・豊橋など)への機動力を高めていく姿が予想されます。100年企業を目指すグループの中で、住まいのアップデートを一手に引き受ける存在へと変貌を遂げることが、同社の戦略的到達点であると推察されます。

【まとめ】

株式会社リビングサーラの第32期決算は、不確実な経済環境下において、地域密着型企業が持つべき「しなやかな強さ」を見事に証明していました。自己資本比率37.2%という健全な土台と、55百万円という着実な純利益の創出。これは、同社が単に壁紙を張り替え、設備を交換するだけの存在ではなく、地域の人々の「シアワセのカタチ」を本気でデザインし続けてきた結果としての数字です。3DCADや不動産DXといった技術革新が進む一方で、最後は人の手と感性によって完成する「住まい」という領域において、同社の有資格者集団が紡ぎ出す提案は、まさに替えのきかない価値となっています。2026年4月、新しい生活を始める人々にとって、リビングサーラが提供する「くらすデザイン」は、単なるリフォームの選択肢ではなく、豊かな未来への招待状に他なりません。資産効率の高いアセットライト経営を武器に、デジタルとアナログを融合させて進化を続ける同社の歩みは、地域の住宅市場を牽引し、これからも東三河・遠州エリアの風景と人々の笑顔を創り続けていくでしょう。住まいの再生から、地域社会の再生へ。リビングサーラの挑戦は、まだ始まったばかりです。

【企業情報】

企業名: 株式会社リビングサーラ

所在地: 愛知県豊橋市白河町100番地(本社)

代表者: 代表取締役社長 石黒 直哉

設立: 1994年7月20日

資本金: 9,000万円

事業内容: 一般住宅・ビル・マンションのリノベーション・リフォーム、不動産仲介、インテリア販売、産業廃棄物収集運搬

株主: サーラエナジー株式会社