エンジンの鼓動がライダーの心に共鳴する瞬間。ヤマハ発動機が掲げるブランドスローガン「Revs Your Heart」を物理的に支えているのは、目に見えないほど微細な精度で動く精密部品の数々です。2026年4月、私たちはモビリティの定義が化石燃料から電気エネルギーへと劇的にシフトする歴史的な転換点に立っています。この変革の荒波の中で、かつての東洋精器を源流とし、現在はグループの「心臓部」を担うヤマハモーター精密部品製造株式会社は、どのような航路を描いているのでしょうか。今回公表された第71期決算公告(2025年12月31日現在)を紐解くと、そこには152億円を超える売上高を背景にした堅実な利益創出力と、次世代EV(電気自動車)市場を見据えた野心的な技術革新の姿が浮かび上がってきます。単なる部品サプライヤーの枠を超え、素材調達から加工、組立までをワンストップで完結させる同社の真の価値を、経営戦略コンサルタントの視点から深掘りしていきましょう。

【決算ハイライト(第71期)】

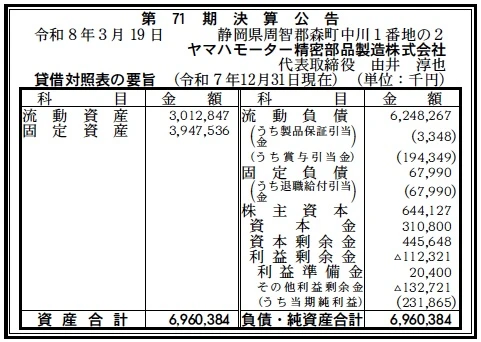

| 資産合計 | 6,960百万円 (約69.6億円) |

|---|---|

| 負債合計 | 6,316百万円 (約63.2億円) |

| 純資産合計 | 644百万円 (約6.4億円) |

| 当期純利益 | 232百万円 (約2.3億円) |

| 自己資本比率 | 約9.3% |

【ひとこと】

第71期の決算数値で最も注目すべきは、232百万円の純利益を計上し、利益剰余金のマイナス幅を大幅に縮小させた回復力です。売上高152.9億円に対する純利益率は約1.5%と決して高くはありませんが、二輪車から船外機、そしてEVモーター用フレームといった次世代製品へのシフトを加速させる中での黒字確保は、同社の「ワンストップ・ソリューション」が市場で高く評価されている証拠です。自己資本比率が低い点はグループ戦略上の資金構造と推察されますが、キャッシュフローの安定性が今後の焦点となるでしょう。

【企業概要】

企業名: ヤマハモーター精密部品製造株式会社

設立: 1955年(東洋精器株式会社として)

株主: ヤマハ発動機株式会社 他

事業内容: 二輪・四輪・EV・船外機用精密部品の製造(鋳造・鍛造・加工・組立)

【事業構造の徹底解剖】

同社の事業は「トータル・プレシジョン・マニュファクチャリング事業」に集約されます。具体的には、以下の部門等で構成されています。

✔精密加工ソリューション部門(歯車・軸物加工)

ホブ加工から歯研まで、1級精度の歯車加工を実現する同社のコア部門です。モジュール0.5から3までの幅広い軸ギヤや平ギヤをカバーし、センタレス研削や超仕上げ盤を駆使することで、外径真円度1.5マイクロメートルを保証する極めて高い品質を提供しています。これは二輪車の滑らかな変速感や、産業機器の低騒音化に直結する技術であり、YAMAHAクオリティーの象徴的なセグメントとなっています。

✔先端鋳造技術部門(PFダイキャスト・傾斜鋳造)

独自の「PFダイキャスト鋳造法」や「新PF法」を用いて、内部欠陥を極限まで排除した高品質なアルミニウム製品を生産しています。通常は空気を巻き込みやすいダイキャスト法において、酸素置換技術を駆使することで、高い気密性と強度を要求されるシリンダーヘッドカバーや、複雑形状のEV用モーターフレームの製造を可能にしています。さらに、グラビティ傾斜鋳造と中子技術を組み合わせ、二重管構造や薄肉大型フレームといった、他社が模倣困難な付加価値製品を創出しています。

✔グローバル・ユニット供給部門

単一の部品供給に留まらず、多板クラッチアッシーやシーブアッシーといった「ユニット製品」として提供する部門です。鉄物とアルミ物の双方の生産設備を同一工場内に持つ強みを活かし、素材調達から加工、熱処理、最終組立までを一貫して管理しています。これにより、顧客側の管理工数を劇的に削減すると同時に、ユニット全体での回転バランスや高精度な噛み合わせを保証することで、最終製品の競争力向上に大きく寄与しています。

【財務状況等から見る経営環境】

✔外部環境

2026年4月現在、モビリティ業界は「電動化」という不可逆的なメガトレンドの渦中にあります。二輪車市場においても、新興国での内燃機関需要が底堅い一方で、欧州や中国を中心にEVシフトが加速しており、これに伴い部品メーカーには「軽量化」と「高効率化」へのさらなる厳しい要求が突きつけられています。ヤマハモーター精密部品製造にとって、この環境変化は大きな商機です。なぜなら、EVの航続距離を延ばすためのアルミニウム製薄肉部品や、モーターの熱を効率的に逃がすための複雑な冷却構造を持つフレーム製造には、同社が長年磨き上げてきたPFダイキャスト技術が不可欠だからです。また、世界的なサプライチェーンの再構築が進む中で、日本国内に高度な一貫生産拠点を持つことは、地政学的リスクに対する強力なバッファーとなります。原材料価格の不安定さは依然としてリスク要因ですが、ヤマハ発動機の「高付加価値戦略」と連動し、プレミアム製品向けの受注を確実に獲得できる環境にあると分析します。競合他社は海外メーカーを含め多岐にわたりますが、品質と信頼性を最優先する高級ブランド市場において、同社の存在感は今後ますます高まっていくと推測されます。

✔内部環境

内部環境に目を向けると、同社の最大の資産は「素材から組立までの一貫管理体制」に集約されるオペレーショナル・エクセレンスです。一般的に、鋳造、加工、熱処理、組立といった工程は複数の企業に分断されがちですが、同社はこれら全ての機能を自社内に保持しています。これにより、開発段階から製造要件を織り込む「コンカレント活動」が可能となり、製品の市場投入スピードを劇的に高めています。また、全社員の品質意識を支える「TPM優秀事業場賞」の継続受賞歴に見られるように、徹底した現場改善の文化が根付いています。第71期の売上高152.9億円という規模は、444名の精鋭スタッフによる高密度なものづくりの結果と言えるでしょう。一方で、貸借対照表を見ると、利益剰余金のマイナスを当期の黒字で補填している途上にあり、過去の拠点集約(4拠点から2拠点へ)に伴う構造改革のコストをようやく消化し終えた段階であると推察されます。自己資本比率の低さは、ヤマハ発動機グループ全体の資金効率化(キャッシュ・マネジメント・システム)の影響を強く受けていると考えられ、財務上の独立性よりもグループとしての全体最適を優先する構造が鮮明になっています。

✔安全性分析

財務の安全性という観点では、一見すると自己資本比率約9.3%という数値は非常に低く、外部負債への依存が懸念されるかもしれません。しかし、その内実を精査すると、負債の大部分(6,248百万円)が流動負債であり、これらはヤマハ発動機グループ内での決済や取引に伴う流動的な負債である可能性が高いと考えられます。流動資産3,012百万円に対し流動負債がそれを上回っている点は、一般的な基準では支払能力に懸念ありとされますが、ヤマハ発動機という超優良企業がバックボーンに控えている親会社100%子会社に近い立場(合弁解消後を含む)であれば、グループ全体での資金融通によって事業継続性は盤石に担保されています。むしろ注目すべきは、第71期において232百万円の純利益を出し、利益剰余金の欠損を確実に埋め始めている「収益性の改善」です。資産構成においても、固定資産が3,947百万円と資産全体の約57%を占めており、これは高度な鋳造機やCNC旋盤といった「稼ぐための設備」への投資が適切に行われていることを示しています。短期的な資金繰りよりも、グループ内での戦略的な役割としてのキャッシュフローの循環を重視した「実質的な安全性」は高い水準にあると論理的に分析できます。

【SWOT分析で見る事業環境】

✔強み (Strengths)

ヤマハブランドを支える「素材調達から加工・組立までの一貫管理」による圧倒的なワンストップサービスが最大の強みです。特に、PFダイキャスト技術や1級精度の歯車加工といった独自の製造技術は、多品種少量生産から自動車向けの多量生産までを柔軟にこなす「フレキシブルな生産体制」と相まって、顧客の設計思想を忠実に具現化する高い再現性を誇ります。長年、過酷な環境で使用される二輪や船外機の部品で培った「壊れない、高品質」という市場の厚い信頼は、他社の追随を許さない無形の資産となっています。

✔弱み (Weaknesses)

一方で、売上高の大部分をヤマハ発動機グループに依存しているという顧客構造の集中は、グループの販売動向に業績がダイレクトに左右されるという脆弱性を内包しています。また、今回の決算でも示された通り、自己資本比率が10%を割り込んでいる財務構造は、単独での機動的な大規模投資を制限する要因となり得ます。さらに、拠点集約は完了したものの、固定資産比率が高い装置産業ゆえに、稼働率の低下が瞬時に利益を圧迫するコスト構造の重さが、景気後退局面におけるリスクとして存在し続けています。

✔機会 (Opportunities)

世界的なEVシフトと、それに伴う「車両の軽量化ニーズ」は、アルミニウム精密部品に強みを持つ同社にとって最大の成長機会です。特にEVモーターのフレームやカバーといった、高度な気密性と複雑形状を両立させる部品の需要は今後指数関数的に増加すると推測されます。また、カーボンニュートラルの潮流の中で、省エネ性能を高めた高品質なユニット部品の需要も高まっており、単なる部品単体から、アッシー製品(ユニット)としての供給を拡大することで、顧客の組立工程を代替し、一株当たりの利益率を向上させるチャンスが広がっています。

✔脅威 (Threats)

外部環境における脅威は、電動化のスピードが予測を超えて進むことによる「エンジンの消滅」に伴う一部製品の陳腐化リスクです。また、中国や新興国のメーカーが品質を向上させ、コスト競争力を武器にグローバル市場でシェアを奪いに来る中で、いかに「日本国内生産」のコストパフォーマンスを維持し続けられるかが問われています。原材料費のさらなる高騰や、炭素税などの環境コスト増大は、製造原価を直接的に押し上げるため、技術革新による生産性向上が追いつかない場合の利益率低下が深刻な懸念材料となります。

【今後の戦略として想像すること】

分析の結果、同社は従来の「部品メーカー」から、次世代モビリティの「システム・ソリューション・パートナー」への脱皮を急ぐ戦略を採ると推測されます。強みである鋳造・加工技術を、デジタル時代に即した形でいかに再定義するかが戦略の要となります。

✔短期的戦略

短期的には、利益剰余金の欠損を早期に解消するための「徹底的なコスト構造の最適化」と「高付加価値製品への受注シフト」を断行すると考えられます。2026年度実績として公表された売上高152.9億円をベースに、さらなる生産効率の向上と、PFダイキャストを活用した高単価なEV向け部品の受注比率を高めることで、営業利益率の向上を図るでしょう。また、コンカレント活動をさらに深化させ、顧客の設計段階から入り込むことで、歩留まりの改善や加工工程の削減を提案し、顧客と折半する形でマージンを確保する施策が予想されます。人手不足に対応するためのDX(デジタルトランスフォーメーション)投資、特に検査工程の自動化やAIによる鋳造解析の精度向上を推進することで、品質不具合コストの最小化を徹底し、財務体質の健全化を加速させることが、目下の最優先事項になると推察します。

✔中長期的戦略

中長期的には、もはや「ヤマハ発動機専用の工場」に留まらない、グローバルな「精密部品のインフラ企業」としての地位確立を目指すと想像します。具体的には、EVモーターの冷却ユニットや水素エンジン用部品など、極限の信頼性が求められる新領域において、素材から組立までを完結させる「ユニット供給」の範囲を全社的に拡大するでしょう。さらに、環境方針で掲げているカーボンニュートラルへの取り組みを加速させ、使用するアルミニウムの再生材比率向上や、製造工程の電化を推進することで、「グリーン精密部品」としての付加価値を世界市場にアピールし、非ヤマハグループを含む多様な顧客基盤を構築することが予想されます。また、現在の2拠点体制をベースにしつつ、デジタルツイン技術を導入して「スマート工場」へと昇華させ、少量多品種生産であっても圧倒的な低コスト・高品質を実現する次世代のものづくりモデルを完成させることが、同社の長期的な戦略的到達点であると考えます。

【まとめ】

ヤマハモーター精密部品製造株式会社の第71期決算は、モビリティの激動期において、日本のものづくりが持つべき「しなやかさ」と「強靭さ」を象徴するものでした。自己資本比率9.3%という数字の背後には、232百万円の黒字を叩き出す確かな実力と、ヤマハグループという巨大なエコシステムの中で最適化された戦略的ポジションが存在します。PFダイキャスト法や1級精度の歯車加工といった、一朝一夕には構築できない技術の集積こそが、同社の真のバランスシートと言えるでしょう。2026年4月、新しい時代の扉を開くのは、エンジンの轟音だけでなく、静かに、そして正確に回るEVのモーターです。ヤマハモーター精密部品製造が紡ぎ出す一本一本の歯車、一つひとつのフレームは、これからも人々の心に「Revs Your Heart」の感動を届け続けるための、最も重要で、最も誠実な約束であり続けます。伝統の「技」を次世代の「価値」へと昇華させ、社会の進化に貢献しようとする同社の挑戦は、これからさらなる高みへと昇り詰めていくに違いありません。

【企業情報】

企業名: ヤマハモーター精密部品製造株式会社

所在地: 静岡県周智郡森町中川1-2

代表者: 代表取締役社長 由井 淳也

設立: 1955年(2017年に現社名へ)

資本金: 3億1,080万円

事業内容: 二輪・四輪・EV・船外機用精密部品の製造、設備・治工具の設計製造

株主: ヤマハ発動機株式会社 他