「水」は、あらゆる産業活動の生命線であり、私たちの生活基盤そのものです。しかし、2026年という激動の時代において、水処理は単なる「浄化」という枠組みを超え、カーボンニュートラルや資源循環、さらには経済安全保障を支える極めて戦略的なインフラへと進化を遂げています。今回、決算分析を行う住友重機械エンバイロメント株式会社は、半世紀以上にわたり世界の「水」と向き合い続け、最先端のエンジニアリング技術で環境課題に解を提供してきたプロフェッショナル集団です。第20期の決算公告から読み取れるのは、盤石な財務基盤と、ESG経営が加速する世界市場における同社の圧倒的な存在感です。水処理技術がいかにして企業の持続可能性(サステナビリティ)を形作り、新たな利益の源泉へと転換されているのか。経営戦略コンサルタントの視点から、同社の財務諸表と事業構造の深層を丁寧に見ていきましょう。

【決算ハイライト(第20期)】

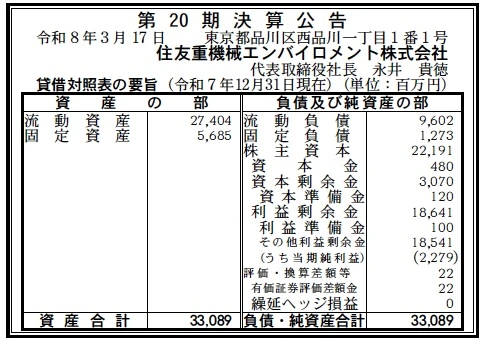

| 資産合計 | 33,089百万円 (約330.9億円) |

|---|---|

| 負債合計 | 10,875百万円 (約108.8億円) |

| 純資産合計 | 22,213百万円 (約222.1億円) |

| 当期純利益 | 2,279百万円 (約22.8億円) |

| 自己資本比率 | 約67.1% |

【ひとこと】

第20期の決算公告において特筆すべきは、約67.1%という極めて高い自己資本比率と、22.8億円という安定した純利益創出力です。エンジニアリング業界において、これほど潤沢な内部留保と健全な財務体質を維持しつつ、資産合計330億円規模をコントロールしている点は、同社のプロジェクト管理能力と技術付加価値の高さが数字として結実している証左であり、長期的な投資家やパートナーから見て非常に信頼性の高い内容と言えるでしょう。

【企業概要】

企業名: 住友重機械エンバイロメント株式会社

設立: 2007年1月1日(分社独立。事業起源は1961年)

株主: 住友重機械工業株式会社(100%)

事業内容: 産業排水・公共上下水道、用水・純水製造から廃棄物処理まで、水と環境に関わるプラントの設計、施工、メンテナンス、薬品販売、運転管理を一貫して提供する総合環境ソリューション企業です。

https://www.shiev.shi.co.jp/index.html

【事業構造の徹底解剖】

同社の事業は「トータル・ウォーター・ソリューション事業」に集約されます。具体的には、以下の部門等で構成されています。

✔産業排水処理および資源回収部門

食品、化学、鉄鋼、紙パルプ、電子産業といった多岐にわたる顧客に対し、高度な生物処理技術を提供しています。特に「バイオインパクト」に代表される嫌気性排水処理技術は、単に水をきれいにするだけでなく、副産物として発生するメタンガスをエネルギーとして回収することで、顧客の省エネとCO2削減に直結する価値を提供しています。また、排水の老朽化対策としての「RCレンジャー」による延命化提案など、コンサルティング要素の強いエンジニアリングを展開しており、単なる設備販売に留まらない、顧客の事業継続(BCP)を支えるパートナーとしての役割を担っています。

✔公共・環境衛生インフラ部門

地方自治体向けに、上水道・下水道設備、汚泥再生処理センター、し尿処理設備、最終処分場浸出水処理施設などの公共インフラを設計・施工しています。1961年の下水道事業参入以来の長い歴史を持ち、長年培った「固液分離技術」や「ろ過技術」を駆使して、日本の公衆衛生の根幹を支えています。近年では、施設の老朽化に伴う包括的な民間委託や指定管理者制度への対応を強化しており、ハードウェアの納入から、メンテナンス、長期の運転維持管理(O&M)までをパッケージ化して提供することで、地方財政の効率化とインフラの安定稼働に貢献しています。

✔水処理薬品および施設診断サービス部門

自社で設計したプラントの性能を最大限に引き出すため、凝集剤、微生物活性栄養剤、消臭剤などの水処理薬品を最適に選定・提供しています。プラントという「器」だけでなく、そこで機能する「中身(薬品・微生物)」までをワンストップで管理できる点は同社の大きな特徴です。さらに、水質分析や設備診断を行う「計量証明事業」のノウハウを活かし、目に見えない配管の劣化や処理効率の低下を科学的に診断することで、最適な更新プランや薬品管理の提案を行い、ランニングコストの最小化を支援しています。

【財務状況等から見る経営環境】

✔外部環境

2026年4月現在、水処理業界を取り巻くマクロ環境は、未曾有の構造変化の渦中にあります。世界的な気候変動による渇水リスクや集中豪雨の頻発は、産業用水の安定確保と排水処理のレジリエンス向上を急務としています。また、欧米を中心に法規制が厳格化されているPFAS(有機フッ素化合物)等の微量有害物質除去へのニーズが国内でも高まっており、これに対応する高度な浄水・排水技術への投資意欲が旺盛です。さらに、企業のサステナビリティ開示(TNFD等)において、水資源への依存と影響の把握が求められるようになり、排水の「再利用(リサイクル)」や、処理過程での「エネルギー創出」が企業のブランド価値に直結するようになっています。エネルギー価格の高騰も、バイオガス回収や省エネ型担体処理(MBBR)といった同社の得意分野にとって強力な追い風となっており、従来の「コストとしての水処理」から「価値を生む水処理」へのパラダイムシフトが、同社の事業機会を大きく押し広げていると考えられます。

✔内部環境

同社の内部環境における最大の強みは、住友重機械工業という巨大な産業機械メーカーの技術背景を持ちながら、Link-Belt社やESMIL社といった世界的な技術企業との提携を通じて獲得した、多様で高度な技術ポートフォリオにあります。1960年代からの歴史の積み重ねは、単なる知識ではなく、実際のプラント稼働データという膨大な知的財産として蓄積されており、これが競合他社には真似できない「現場に即した技術提案」の源泉となっています。コスト構造に目を向けると、674名という従業員規模に対し、資産合計330億円、純利益22.8億円を創出している点は、一人あたりの付加価値創出額が極めて高い、筋肉質の組織であることを示唆しています。また、2017年の合併を経て、プラント建設(EPC)と運転維持管理(O&M)が高度に融合したことで、ライフサイクルコスト全体での最適化を提案できる体制が整っており、これが顧客との長期的な信頼関係の構築に寄与しています。自社内で分析センターを持ち、診断から解決までを完結できる機動力も、現在の複雑化する顧客ニーズに対応する上での大きな内的要因となっていると推察されます。

✔安全性分析

財務の安全性を貸借対照表から詳細に読み解くと、自己資本比率約67.1%という数値は、受注型の大規模プロジェクトを数多く抱えるエンジニアリング業において、驚異的な安定性を示しています。総資産330.9億円に対して純資産が222.1億円に達しており、外部からの借入金への依存度が極めて低いことがわかります。流動比率(流動資産274.0億円/流動負債96.0億円)は約285%となっており、短期的な支払い能力も鉄壁です。負債の部を見ても、流動負債が中心で、固定負債(12.7億円)が極少であることから、長期的な利息負担が経営を圧迫するリスクは現時点ではほとんどないと考えられます。一方で、利益剰余金が186.4億円と潤沢に積み上がっており、これは過去のプロジェクトにおいて一貫して高い利益率を確保してきた証左です。この強固な財務体質は、研究開発への大胆な投資や、M&Aによる技術補完、あるいは予期せぬプロジェクトリスクが発生した際のクッションとして、同社の競争優位性を支える「戦略的な余力」として機能しています。資本金4.8億円という規模に対してこれだけの純資産を構築している点は、経営の質が極めて高いことを証明しています。

【SWOT分析で見る事業環境】

✔強み (Strengths)

同社の最大の強みは、半世紀以上にわたって培われた「固液分離」や「生物処理」における圧倒的な技術蓄積と、住友ブランドの持つ高い社会的信用です。嫌気性処理「バイオインパクト」や超高速沈殿槽「スミシックナー」といった、省スペース・省エネを実現する独自技術を多数保有していることに加え、国内・海外の幅広い業界に及ぶ膨大な導入実績は、新たな顧客に対する強力な信頼の証となっています。また、薬品・診断・O&Mを統合したワンストップのソリューション提供能力は、顧客の管理工数削減とコスト最適化に直接貢献しており、参入障壁の高い「ストック型ビジネス」を確立している点も強力な内部プラス要因であると考えられます。

✔弱み (Weaknesses)

エンジニアリング中心の事業構造ゆえに、高度な専門知識を持つ技術者の確保と育成が事業成長の制約となりやすく、特に労働力不足が深刻化する2026年現在において、技術承継のスピードをいかに維持するかが課題となります。また、住友重機械グループ内での位置づけから、特定の産業領域に強みが集中する側面もあり、未開拓の市場や急成長する新興分野へのアプローチにおいて、さらなる意思決定の迅速化や柔軟なアライアンス戦略が求められる場面も想定されます。財務が健全すぎるがゆえに、過剰な安全性を追求して機会損失を招かないよう、リスクを適切にコントロールした上でのアグレッシブな投資姿勢がさらに期待される側面もあると推察されます。

✔機会 (Opportunities)

カーボンニュートラルの進展により、排水からのエネルギー回収や廃熱利用に対する補助金制度や企業評価が高まっていることは、同社の嫌気性処理技術にとって巨大な商機となります。また、気候変動に伴う水需給の逼迫は、工業用水の回収・再利用(クローズドシステム)の導入を加速させ、同社の高度ろ過技術への需要を押し上げています。さらに、国内の公共インフラの老朽化がピークを迎える中で、官民連携(PPP/PFI)による包括的な民間委託市場が拡大しており、同社が培ってきた運営管理のノウハウを大規模に展開できる絶好の機会が到来しています。グローバル市場においても、アジア圏での環境規制強化は同社の高度な技術を輸出する大きなチャンスであると考えられます。

✔脅威 (Threats)

世界的な資源・エネルギー価格の高騰は、プラント建設の資材コストや薬品の原材料費を押し上げ、利益率を圧迫する継続的な脅威として存在しています。また、海外勢を含む水メジャーや異業種(IT・コンサル系)による水処理マネジメント分野への参入により、デジタル技術を駆使したスマート水管理における競争が激化しています。加えて、2026年時点での物流・建設業界の規制強化に伴う労務コストの上昇や、大規模プロジェクトにおける不測の地政学リスク、さらには技術革新のスピードが速まる中での既存技術の陳腐化リスクなど、常に外部環境の変化を先読みした技術ポートフォリオの刷新が求められる状況にあります。

【今後の戦略として想像すること】

✔短期的戦略

まずは、既存顧客の老朽化設備に対する「RCレンジャー」や「メカレンジャー」といった延命化・最適化サービスのパッケージ化を強化し、不透明な景気動向の中でも安定した受注を確保する戦略が考えられます。特に2026年において深刻化するエネルギーコスト対策として、曝気装置「スミレーターUD」の更新提案など、目に見える形で「光熱費削減」を実現する省エネ提案に注力すべきでしょう。また、最新のデジタルツイン技術を活用した「遠隔監視・診断サービス」を薬品販売と連動させ、現地訪問を最小限に抑えつつ、水質の安定化と薬品使用量の最適化を自動で行う「スマート保守モデル」の横展開を推進すると推測されます。これにより、技術者不足への対応と、収益率のさらなる向上を同時に実現することが現実的なシナリオとして提示されます。

✔中長期的戦略

「水処理プラントの建設」から「水とエネルギーの循環プラットフォーム運営」へのリポジショニングを加速させることが想像されます。具体的には、自社でプラントを保有・運営し、清澄な水や回収したバイオガスを定額制(サブスクリプション)や従量課金で提供する「Water as a Service(WaaS)」モデルの構築が考えられます。これは、67%という高い自己資本比率があるからこそ可能な「資本力活用のビジネスモデル」であり、顧客の初期投資負担を軽減しつつ、同社の長期的な収益安定化を図るものです。さらに、M&Aや外部スタートアップとの提携を通じて、AIによる水質予測アルゴリズムやPFAS除去の次世代素材を統合し、日本の公共インフラ老朽化問題を解決する「広域包括委託」の主導権を握るべきでしょう。グローバル展開においては、ASEAN地域等の水不足が深刻な地域に対し、ユニット型で迅速に設置可能な純水・排水設備をベースに、現地のデジタルトランスフォーメーションを牽引する「環境テック企業」としての地位を確立していく未来が期待されます。

【まとめ】

住友重機械エンバイロメント株式会社の第20期決算は、同社が日本の、そして世界のサステナビリティを支える「財務的に極めて健全な実力派企業」であることを如実に物語っています。純利益22.8億円という成果は、単なる機器の販売の結果ではなく、水という複雑な流体をコントロールし、それを価値(エネルギーや安心)へと変換するエンジニアリングの粋が評価された結果です。自己資本比率67.1%という盤石の安定感は、未来に向けた挑戦のための大きな翼であり、水処理が「負の遺産処理」から「正の資源創出」へと変わる2026年以降の主役を張るに相応しい姿と言えます。私たちは日々、蛇口から出る水や川に流れる水の恩恵を受けていますが、その背景には同社のような誠実な技術者の挑戦があります。同社が描く「水処理の未来」は、地球環境の再生と、産業の持続的成長が両立する美しい循環社会の実現そのものであると確信しています。北極星のごとく輝く「環境への使命感」を胸に、同社が切り拓く次の50年に、さらなる期待を寄せずにはいられません。

【企業情報】

企業名: 住友重機械エンバイロメント株式会社

所在地: 東京都品川区西品川一丁目1番1号

代表者: 代表取締役社長 永井 貴徳

設立: 2007年1月1日(分社設立)

資本金: 480百万円

事業内容: 産業排水・公共上下水道、用水・純水製造プラント、廃棄物処理設備の設計・施工・運転管理。

株主: 住友重機械工業株式会社