私たちが普段、何気なくクルマを運転しているとき、路面と接しているのはハガキわずか4枚分の面積に過ぎないという事実をご存知でしょうか。その「手のひら一枚分」の接地面積に、乗員の命と、走る歓びの全てが託されています。世界最大級のタイヤメーカーであるブリヂストンの直系販売会社、「ブリヂストンリテールジャパン株式会社」は、単なるタイヤの小売業ではありません。2026年4月、モビリティの定義が「所有」から「利用」、そして「自動化」へと劇的に変化する中で、同社が果たす役割は「モノ売り」から「安全と体験のソリューションプロバイダー」へと進化を遂げています。今回公表された第32期決算公告(2025年12月31日現在)を紐解くと、全国500店舗を超えるネットワークがもたらす圧倒的な顧客接点と、4,367百万円という極めて高い純利益を叩き出す高付加価値モデルの全貌が見えてきます。本記事では、経営戦略コンサルタントの視点から、デジタルとリアルの融合を加速させる同社の戦略的優位性を、財務・事業・環境の三軸で論理的に解き明かしていきます。

【決算ハイライト(第32期)】

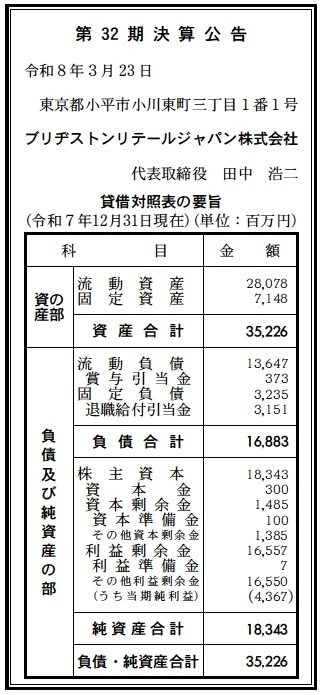

| 資産合計 | 35,226百万円 (約352.3億円) |

|---|---|

| 負債合計 | 16,883百万円 (約168.8億円) |

| 純資産合計 | 18,343百万円 (約183.4億円) |

| 当期純利益 | 4,367百万円 (約43.7億円) |

| 自己資本比率 | 約52.1% |

【ひとこと】

第32期の決算において最も特筆すべきは、資産合計352.3億円に対し、当期純利益43.7億円という極めて高い資本利益率です。ROA(総資産利益率)換算で12.4%という数値は、一般的な小売業・サービス業の平均を大きく上回っており、ブリヂストンの「プレミアム戦略」がリテール現場まで浸透し、高付加価値な商品とサービスが確実に利益を生み出していることを示しています。自己資本比率も50%を超えており、財務の健全性は盤石と言えます。

【企業概要】

企業名: ブリヂストンリテールジャパン株式会社

設立: 2012年1月1日

株主: 株式会社ブリヂストン(100%)

事業内容: タイヤ専門店「コクピット」「タイヤ館」の運営、自動車用品の企画・販売

https://www.bridgestone.co.jp/group/brj/index.html

【事業構造の徹底解剖】

同社の事業は「トータル・カーライフ・サポート事業」に集約されます。具体的には、以下の部門等で構成されています。

✔チェーン事業(コクピット・タイヤ館)

全国507店舗(2025年12月時点)を展開するタイヤ専門店の運営が中核です。1982年開始の「コクピット」はカスタマイズや走りの愉しみを追求する層を、1991年開始の「タイヤ館」はファミリー層を中心とした安全・安心を求める幅広い顧客層をターゲットにしています。単なる販売店ではなく、「専門店ならではの問診」を通じて潜在的な不満やニーズを掘り起こし、アライメント調整や100km点検といった独自の付帯サービスを提供することで、高い顧客ロイヤルティを築いています。また、公式アプリやオンラインストアとの連携により、デジタル接点から実店舗へのスムーズな送客(O2O)を実現しており、利便性と信頼性を高次元で両立させている点が特徴です。

✔自動車用品事業(ホイール・TPMS等)

タイヤの性能を最大限に引き出すための自社ブランド商品の企画・開発・販売を行っています。環境対応から嗜好性の高い領域までカバーするアルミホイール「WHEEL GRAFFITI」や、トラック・バス用の重要保安部品としてのホイールなど、幅広いラインアップを有しています。特に注目すべきは、タイヤ空気圧モニタリングシステム「TPMS」の普及促進です。これは燃費悪化やバースト事故の未然防止に直結するソリューションであり、モノの販売を通じて「安全」という価値を継続的に提供する同社の姿勢を象徴しています。国内外の有名ブランドとの連携も深く、市場のトレンドをいち早く反映した商品提案力が強みです。

✔サービス・メンテナンスソリューション部門

タイヤ交換のみならず、オイル、バッテリー、ワイパーなどの消耗品交換から、3Dアライメントテスターを用いた高度な車両診断までをカバーしています。近年では、タイヤの保管サービス「タイヤクローク」を強化しており、都市部を中心とした住環境の変化に対応することで、冬・夏タイヤの履き替え需要を安定的に取り込んでいます。これらのメンテナンスサービスは、顧客との継続的なタッチポイントを創出するだけでなく、一度の来店で複数の付加価値を提供するアップセル・クロスセルの源泉となっており、同社の高収益構造を支える重要なインフラとしての機能を果たしています。

【財務状況等から見る経営環境】

✔外部環境

2026年4月現在、自動車業界は「CASE」に代表される歴史的な変革期の只中にあります。EV(電気自動車)へのシフトが加速する中で、タイヤに求められる性能も大きく変化しています。EVは重いバッテリーを積載しつつ、モーターによる強力なトルクで発進するため、タイヤの摩耗がICE(内燃機関)車よりも早く、耐荷重性と低燃費(電費)性能、そして静粛性の全てを高次元で両立させる「高機能タイヤ」への需要が急速に拡大しています。これはブリヂストンが掲げる「Enliten(エンライトン)」技術を搭載したプレミアム製品にとって大きな追い風です。一方で、消費者の購買行動は「デジタルファースト」が定着しており、事前の情報収集や予約はオンラインで行い、装着やメンテナンスのみをリアル店舗で行うスタイルが一般化しています。さらに、人手不足に伴う整備士の確保が業界共通の課題となる中、同社のような充実した研修制度と高い技術力を持つ専門店チェーンへの信頼は相対的に高まっています。インフレによる物価上昇は続いていますが、命に関わるタイヤという商材においては「安さ」よりも「安心・信頼」を選ぶプレミアム回帰の動きも見られ、マクロ環境は総じて同社の高付加価値戦略に有利に働いていると分析します。

✔内部環境

同社の内部環境における最大の強みは、1,900名(2026年3月時点)の従業員が共有する「タイヤ専門店としての誇り」と、それを支える教育体制にあります。40年以上の歴史で培われたアライメント作業や触診技術、さらにはタブレットを用いたわかりやすい商品説明など、ハード・ソフト両面での「接客の標準化」が高いレベルで達成されています。これは、直営店303店舗とFCオーナー店を組み合わせた全国網において、どこでも一定以上のクオリティを提供できる同社独自のオペレーショナル・エクセレンスです。また、親会社であるブリヂストンが提唱する「ソリューションビジネス」の最前線として、サブスクリプション型のタイヤ利用サービス「Mobox(モボックス)」の窓口機能を担うなど、売り切りモデルからストック型ビジネスへの移行を柔軟に進めています。内部課題としては、全国500店舗以上の物理的拠点を維持するための固定費および人件費の管理が挙げられますが、今回の決算で4,367百万円という純利益を計上していることから、高付加価値製品の販売比率(ミックス改善)と作業工賃の適正化が極めて良好に進んでいることが伺えます。デジタル化の進展に対しても、早期からのアプリ導入やCRM(顧客関係管理)の強化が功を奏しており、内部リソースの活用効率は非常に高い状態にあると考えます。

✔安全性分析

財務の安全性という観点では、同社は日本企業の中でも屈指の強固なバランスシートを有しています。資産合計35,226百万円に対し、自己資本(純資産)は18,343百万円であり、自己資本比率は約52.1%に達しています。負債の部を見ても、流動負債13,647百万円に対し、流動資産が28,078百万円もあり、流動比率は約205%と計算されます。これは、短期的な支払能力が極めて高いことを示しており、不測の事態や急激な景気変動に対しても十分な耐性を持っています。また、利益剰余金が16,557百万円まで積み上がっている点は特筆に値します。これは設立から14年という期間で、着実に利益を内部留保として蓄積してきた結果であり、親会社からの資金援助に頼ることなく、自らで次世代店舗への改装やDX投資を行うための十分な「軍資金」を確保していることを意味します。固定資産は7,148百万円に抑えられており、店舗設備などの有形資産を効率的に活用しつつ、キャッシュを厚く保持する「キャッシュ・リッチ」な経営体制が鮮明です。借入金への依存度が極めて低く、金利上昇局面においても財務的なリスクはほぼ皆無と言えるでしょう。この安全性の高さこそが、激変するモビリティ市場において、同社が長期的な視点で「安心・安全」のブランドを維持し続けるための最大の基盤となっていると断言できます。

【SWOT分析で見る事業環境】

✔強み (Strengths)

世界一のタイヤブランドとしての圧倒的な信頼性と、全国500店舗を超える強固なリアルな顧客接点を併せ持っている点が最大の強みです。特に、1級整備士並みの知見を持つ「セーフティーサポーター」による対面接客は、単なる販売を超えた安心感を提供しており、これがECサイトには真似のできない深い顧客体験を生んでいます。さらに、3Dスキャニングやアライメント計測といった高度な技術力と、それを支える全国チェーンの組織力をフル活用した情報の蓄積・共有体制が、他社の追随を許さない圧倒的な専門性という壁を築いています。

✔弱み (Weaknesses)

一方で、物理的な店舗と1,900名もの人員を維持するための固定費負担は非常に大きく、特に都市部における地価上昇や人件費の高騰が利益を圧迫する要因となっています。また、ブリヂストン系専門店というブランドの枠組みがあるがゆえに、他社ブランドを求める顧客層を完全に取り込みにくいという構造的な制約も存在します。デジタル化を推進しているものの、最終的な作業は必ず店舗というリアルな場に依存するため、店舗がない空白地帯でのサービス提供能力に物理的な限界がある点も、全社的なシェア拡大における課題の一つと言えるでしょう。

✔機会 (Opportunities)

自動車のEV化の進展は、タイヤの「高機能化・高単価化」を招くため、同社のような専門店にとっては客単価を向上させる絶好の機会です。また、Moboxのようなサブスクリプションサービスの浸透により、若年層や初期投資を抑えたい層といった新たな顧客層を開拓できるチャンスが広がっています。加えて、高齢ドライバーの増加に伴う「安全点検」の意識の高まりや、コネクテッドカーから得られるデータを活用した「予兆メンテナンス」の提供など、デジタル技術を駆使した「予防安全ソリューション」への期待は今後ますます高まっていくと推測されます。

✔脅威 (Threats)

脅威としては、ECサイトを通じた格安輸入タイヤの普及や、それらを持ち込みで取り付けるガソリンスタンドや格安整備工場の台頭が挙げられ、価格競争が激化するリスクがあります。また、カーシェアリングやサブスクリプションの普及により、個人が「タイヤを選ぶ」という行為自体が減少し、フリート(法人)向けビジネスへのシフトを余儀なくされる可能性もあります。原材料価格の更なる高騰や、炭素税の導入、厳格化する環境規制への対応コスト増大は、製造元である親会社を通じて製品価格に転嫁されるため、店頭での販売難易度を高める要因となります。

【今後の戦略として想像すること】

SWOT分析の結果を踏まえると、同社は「リアル店舗の聖域化」と「デジタルソリューションの深化」を同時に進めることで、価格競争とは無縁の「究極のタイヤ体験」を提供する戦略を採ると推測されます。盤石な財務基盤をいかに次世代の顧客接点へと転換していくかが、戦略の核心となります。

✔短期的戦略

短期的には、さらなる「高付加価値ミックスの向上」と「作業工賃の適正化」を断行すると考えられます。具体的には、EV専用タイヤや「REGNO」「POTENZA」といったプレミアムブランドの販売比率をさらに高めるための接客トレーニングを強化し、単価上昇を図るでしょう。また、人手不足が深刻化する中で、アライメント調整やTPMS設置といった「高度な専門技術」に対する工賃を価値に見合った水準へ改定し、技術者の生産性を最大化させる施策が予想されます。デジタル面では、店舗での滞在時間を短縮しつつ満足度を高める「完全予約制の拡充」や、AIチャットボットによるタイヤ選びの補助を強化することで、店舗スタッフの負荷軽減と顧客利便性の向上を同時に達成し、足元の利益率をさらに1〜2ポイント改善させる強固な収益基盤を固めていくのではないでしょうか。目先のキャッシュフローを最大化しつつ、DXへの投資効率を高めるフェーズになると考えます。

✔中長期的戦略

中長期的には、タイヤを「モノ」として売るビジネスから、安全な走行距離や時間を保証する「TaaS(Tire as a Service)」への完全移行を主導すると想像します。車載センサーやアプリから得られる走行データを解析し、摩耗が進む前に最適なタイミングで交換や点検を提案する「プロアクティブ・メンテナンス」を月額定額制サービスの中に組み込み、顧客を一生涯囲い込むライフタイムバリュー(LTV)の最大化を目指すでしょう。また、店舗の役割を「整備工場」から「カーライフのコンシェルジュ・スペース」へと再定義し、洗練された商談ブースやカスタマイズ提案を行うクリエイティブな場へと改装を進め、クルマ趣味を楽しむコミュニティの核となるようなリブランディングを推進することが予想されます。さらに、親会社が推進するタイヤのリサイクル・リパフォーミング技術と連携し、使用済みタイヤの回収・再生を店頭で行う「サーキュラーエコノミーの拠点」としての機能を持たせることで、環境価値を重視する次世代の消費者からも選ばれ続ける、サステナブルなリテールモデルの完成形を築き上げることが同社の長期的な戦略的到達点であると推察されます。

【まとめ】

ブリヂストンリテールジャパン株式会社の第32期決算は、日本の製造業系リテールが目指すべき一つの理想像を提示しています。自己資本比率52.1%という盤石な安全性を土台に、4,367百万円という強力な純利益を創出する。この「強さと賢さ」を併せ持つ財務構造は、単なるタイヤ販売に留まらず、一級の技能士たちによる「職人技」と「デジタル技術」を融合させた独自の価値提案が顧客に深く刺さっていることの証です。自動車がどんなに自動化され、動力が電気に変わっても、路面と接する唯一の部品であるタイヤの重要性が変わることはありません。むしろ、より静かに、より安全に、より遠くへという要求が高まるほど、同社の持つ「専門店としての眼利き」の価値は高まっていきます。「すべてはお客様一人ひとりの安全と安心のために」という使命を胸に、500の拠点が紡ぎ出す顧客との絆は、デジタル全盛の時代だからこそ、代替不可能な企業の真の資産として輝きを増していくでしょう。ブリヂストンが描くモビリティの未来を、リテールという最前線で体現し続ける同社の歩みは、これからも日本のカーライフを足元から支え、私たちに走る愉しさを届け続けてくれるに違いありません。

【企業情報】

企業名: ブリヂストンリテールジャパン株式会社

所在地: 東京都小平市小川東町三丁目1番1号 B-Trinityビル

代表者: 代表取締役社長 長島 淳二

設立: 2012年1月1日

資本金: 30,000万円

事業内容: 「コクピット」「タイヤ館」の運営、自動車用品の企画・開発・販売

株主: 株式会社ブリヂストン(100%)