古くから「大陸への玄関口」として栄え、今なお日本とアジアを結ぶ物流の要衝である山口県下関市。この地で75年以上の歴史を刻み、海・陸・空、さらには鉄道までを網羅する総合物流の担い手として君臨するのが、下関海陸運送株式会社です。2026年4月、私たちは物流業界の「2024年問題」を乗り越え、さらなる持続可能性とDX(デジタルトランスフォーメーション)が求められる新時代に立っています。国際的な供給網が激変する中で、下関、北九州、そして韓国・釜山までを繋ぐ同社の戦略的なネットワークは、どのような価値を市場に提供しているのでしょうか。今回公表された第77期決算公告(2025年12月31日現在)を経営戦略の観点から紐解くと、そこには圧倒的な自己資本を背景とした「強靭な安全性」と、地域インフラを支える誇り高き企業の姿が見えてきます。本記事では、一見堅実な数字の中に隠された、同社の真の競争力と未来への航路を論理的に解明していきます。

【決算ハイライト(第77期)】

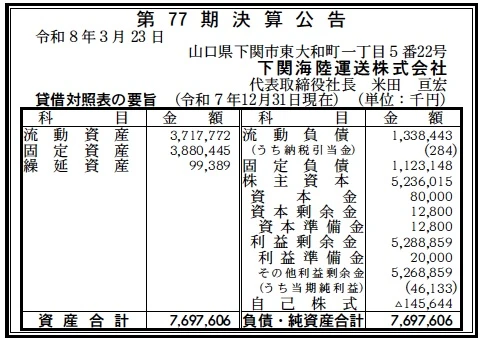

| 資産合計 | 7,698百万円 (約77.0億円) |

|---|---|

| 負債合計 | 2,462百万円 (約24.6億円) |

| 純資産合計 | 5,236百万円 (約52.4億円) |

| 当期純利益 | 46百万円 (約0.5億円) |

| 自己資本比率 | 約68.0% |

【ひとこと】

第77期の決算で最も驚かされるのは、約68.0%という極めて高い自己資本比率です。装置産業であり外部負債を抱えやすい物流・運送業界において、資産合計77億円に対し52億円もの純資産を蓄積している点は、同社の経営がいかに健全かつ盤石であるかを物語っています。単年度の純利益46百万円を確実に計上しつつ、利益剰余金が5,289百万円も積み上がっている点は、長年にわたる地域密着の信頼が築いた「勝利の証」と言えるでしょう。

【企業概要】

企業名: 下関海陸運送株式会社

設立: 1950年3月1日

事業内容: 貨物自動車運送、港湾運送、国際輸送、倉庫、通関、鉄道貨物、機械器具設置

【事業構造の徹底解剖】

同社の事業は「トータル・ロジスティクス・ソリューション事業」に集約されます。具体的には、以下の部門等で構成されています。

✔国際・港湾物流ソリューション部門

下関港、門司港、博多港という九州・山口の主要拠点を網羅し、通関から港湾運送、国際輸送までを一貫して提供しています。特に韓国・釜山に事務所および現地法人(SKU KOREA)を構え、日韓間のフェリー物流や海上輸送において独自の強みを発揮しています。単なる運送だけでなく、AEO制度に基づく高度な管理体制を保持しており、輸出入の煩雑な手続きをワンストップで解決する「アジアの架け橋」としての機能を果たしています。

✔国内多機能輸送部門

大型機械から小口貨物まで、あらゆる荷姿に対応する「貨物自動車運送」が収益の柱です。特徴的なのは、自社車両による陸送に加え、JR貨物を利用した「鉄道コンテナ輸送」を組み合わせたモーダルシフトへの対応力です。これにより、長距離輸送におけるCO2削減とドライバー負担の軽減を両立させています。また、重量品貨物運送や機械器具の設置業務まで手がけており、製造業の設備移転など、難易度の高い物流ニーズに応える技術力も兼ね備えています。

✔戦略的倉庫・アセット活用部門

下関の本社周辺、新門司、太刀浦、さらには愛知県の一宮にまで展開する「物流センター網」を有しています。定温倉庫や鮮魚専用拠点、さらには近年注目される「バイオマス燃料」に対応した特殊倉庫など、荷主の特性に最適化された保管・流通加工機能を提供しています。また、グループ会社を通じて警備、ビル管理、保険代理店業務まで手がける多角化経営を実践しており、物流を軸とした「企業活動のインフラ」を包括的に支える構造を構築しています。

【財務状況等から見る経営環境】

✔外部環境

2026年4月現在、物流業界を取り巻くマクロ環境は「転換の痛み」と「新次元の効率化」が同時に進行しています。いわゆる「2024年問題」によってドライバーの労働時間規制が強化された後、運賃の適正化は進みましたが、深刻な労働力不足は続いており、物流リソースの確保が企業の成長を規定するボトルネックとなっています。一方で、カーボンニュートラルの潮流は、鉄道や船舶を活用した「モーダルシフト」への需要を強力に押し上げています。下関海陸運送のように、鉄道貨物取扱業務や港湾機能を自前で持っている企業にとっては、環境価値を付加した提案ができる大きなチャンスです。また、日韓貿易の安定化や、東南アジア諸国との経済連携強化により、下関をハブとした「ショートシー・シッピング」の価値が再認識されています。燃料費の激しい変動や、地政学的リスクに伴うサプライチェーンの混乱は依然として脅威ですが、安定したインフラ機能を国内に多拠点展開していることは、不透明な世界経済において顧客が「確実な物流」を求める際の決定的な選択基準となっていると分析します。

✔内部環境

内部環境に目を向けると、同社の最大の強みは「持たざる経営」とは正反対の「厚いアセット(資産)と歴史」に集約されるオペレーショナル・エクセレンスです。1950年の設立以来、下関という地に深く根ざし、主要な港湾や貨物ターミナルに密接した拠点を維持し続けていることは、物理的に模倣困難な独自の経営資源です。第77期の貸借対照表を見ると、資産合計7,698百万円のうち、固定資産が3,880百万円と約5割を占めており、これは物流センターや自社車両、荷役機械といった「稼ぐための設備」への長期的かつ安定的な投資の継続を意味しています。人的資本の面でも、従業員192名に加え、グループ会社を含めた多角的な展開により、ドライバーから通関士、警備員、事務スタッフまで、物流の全プロセスを自社グループ内で完結(内製化)できる体制が整っています。今回の決算で当期純利益46百万円を計上したことは、高騰する燃料費や人件費を適切に管理しつつ、既存の顧客基盤を維持し続けている証拠ですが、資産規模に対して利益率が控えめである点は、今後さらなる「高付加価値ソリューション」へのシフトと、価格交渉力の強化が内部的な課題であると推察します。

✔安全性分析

財務の安全性という観点では、同社は日本企業の中でもトップクラスの「超安定」なバランスシートを誇っています。自己資本比率約68.0%という数値は、多くの物流上場企業を凌駕しており、純資産5,236百万円に対して負債合計は2,462百万円と、負債の2倍以上の自己資本を有しています。流動比率を見ても、流動資産3,717百万円に対し流動負債1,338百万円であり、比率は約277%と計算されます。これは、短期的な支払能力に一切の懸念がないだけでなく、不測の事態や急激な景気後退に際しても、外部資金に頼らずに事業を継続できる極めて高いレジリエンスを証明しています。特筆すべきは利益剰余金の5,288百万円であり、これは資本金80百万円の60倍以上に相当します。これほどの内部留保を蓄積できていることは、長年にわたって無理な負債経営を避け、利益を確実に再投資あるいは蓄積してきた堅実な経営方針の賜物です。固定負債1,123百万円は長期的な借入金や引当金と推測されますが、自己資本の厚さを考えれば、金利上昇局面においても財務的な打撃を受けるリスクはほぼ皆無です。この盤石な安全性こそが、同社が長期的な視点で「地域インフラとしての責任」を果たし、次世代のDX投資に踏み切るための最強のセーフティネットとなっていると論理的に評価できます。

【SWOT分析で見る事業環境】

✔強み (Strengths)

同社の最大の強みは、下関・北九州エリアにおける圧倒的なドミナント力と、海・陸・鉄・空を横断する「マルチモーダル物流」の提供能力にあります。1950年設立の老舗としての深い信頼関係と、自社で港湾・倉庫・通関・運送の全機能を保有する垂直統合型のサービスモデルは、顧客に高い利便性と安心感を提供しています。また、自己資本比率68%という強固な財務基盤は、不況時でも安定したインフラ維持を可能にする独自の競争優位性となっており、釜山拠点を通じた日韓物流の先駆的な実績も他社の追随を許さない大きなアドバンテージです。

✔弱み (Weaknesses)

一方で、収益構造が下関を中心とした西日本エリアの景気動向や、特定の物流ハブの稼働率に強く規定されるという地理的な依存度が潜在的な弱みです。また、第77期の純利益46百万円という数字は、資産規模77億円に対して資本効率(ROE/ROA)の面で改善の余地があることを示唆しており、保守的な財務戦略が裏目に出て、成長投資へのスピード感が課題となる可能性があります。さらに、伝統的な物流企業特有の「属人的な技術」への依存が高く、若手人材の獲得競争が激化する中で、組織の若返りと技術継承が急務となっている点も、内部的な課題と言えます。

✔機会 (Opportunities)

外部環境における最大の機会は、グリーン物流に向けた「モーダルシフト」への強力なシフトです。環境負荷の低い鉄道や船舶への切り替えを検討する企業が増える中、双方のノウハウを持つ同社にとって、コンサルティングを含めた新規受注のチャンスが広がっています。また、韓国・釜山とのネットワークを活用した越境EC物流の拡大や、特定重要物資(バイオマス燃料、半導体関連等)への特化型倉庫の活用も大きな好機です。DXの進展により、運送マッチングサービスのようなデジタルプラットフォームの活用が、既存の車両網の稼働率を最大化させ、利益率を向上させる新たな武器になると推測されます。

✔脅威 (Threats)

脅威としては、地政学リスクに伴う日韓・日中貿易の停滞や、燃料価格の予測困難な高止まりが挙げられます。また、大手物流企業がデジタル投資を加速させ、プラットフォームによる囲い込みを強化する中で、地方の中堅物流企業が「情報の断絶」によって価格競争に巻き込まれるリスクも注視すべきです。加えて、少子高齢化による地域経済の縮小に伴う荷動きの減退や、自動運転技術の実用化に伴う既存のドライバー職の付加価値変化など、既存のビジネスモデルを根底から覆す破壊的なイノベーションが、長期的な脅威として存在し続けています。

【今後の戦略として想像すること】

✔短期的戦略

短期的には、利益剰余金の潤沢なキャッシュを活用し、全社的な「スマート・ロジスティクス化」を最優先で推進すると考えられます。2026年度中には、AIによる最適な配車システムと倉庫管理システム(WMS)の完全統合を完了させ、実車の空車率を5%以上削減し、今回の純利益46百万円を早期に1億円台へと引き上げる「生産性改善」に着手するでしょう。また、燃料費変動に対する「サーチャージ制」の完全な定着と、AEO通関業者としての信頼を武器にした高付加価値な国際コンサルティング案件の比率を高めることで、営業利益率の底上げを図る施策が予想されます。営業拠点においても、既存の下関・福岡・北九州のネットワークをデジタルで繋ぎ、顧客がリアルタイムで貨物ステータスを確認できる「カスタマーポータル」を提供することで、他社とのサービス差を明確にし、シェアを盤石にするフェーズになると推察します。

✔中長期的戦略

中長期的には、もはや「運ぶ」だけに留まらない、グローバルな「サプライチェーンのデザイナー」へのリポジショニングを想像します。釜山事務所と連携し、日韓をまたぐ「バーチャル・ウェアハウス(仮想倉庫)」の仕組みを構築し、在庫の最適化を国境を越えて支援するデジタル・フォワーダーとしての地位を確立するでしょう。また、豊富な自己資本を背景に、環境対応車両(EVトラックや水素燃料電池車)への一斉転換や、自社倉庫のZEB(ネット・ゼロ・エネルギー・ビル)化を主導し、カーボンニュートラルな物流サービスを「標準仕様」として提供することで、大手メーカーからの優先受注を確実にする戦略が期待されます。人的資本においては、物流×ITの専門人材を登用し、自社開発の「運送マッチングアルゴリズム」を他の中堅企業へ外販するような「知財ビジネス」への進出も視野に入っているのではないでしょうか。100年企業に向けて、伝統的な「和を尊ぶ」精神と、最新のデジタル・エコロジー技術を融合させた、新時代の「海陸のインフラストラクチャー」としての完成形を築き上げることが、同社の長期的な戦略的到達点であると考えます。

【まとめ】

下関海陸運送株式会社の第77期決算は、日本の物流業界が抱える課題に対し、いかにして「持続可能な強さ」を持って立ち向かうべきかを示す、一つの象徴的なモデルケースと言えます。自己資本比率68.0%という鉄壁の財務基盤は、単なる貯蓄の結果ではなく、激動の昭和・平成・令和を駆け抜けてきた「一歩一歩の着実な歩み」の結晶です。私たちの生活がどんなにデジタル化されても、最後には物理的なモノが動き、誰かの手元に届く。そのプロセスの背後には、下関の地から世界を見据え、一本の鉄道コンテナや一艘のフェリー、一台のトラックに想いを託す同社の確かな仕事があります。「ともに、商流を創る。」というビジョンの通り、同社は単なる運送業者ではなく、地域経済と国際貿易の未来をデザインするクリエイターへと進化を遂げようとしています。盤石な財務を盾に、デジタルの帆を張り、環境という追い風を受けて進む同社の挑戦は、これからも日本の物流の未来を足元から力強く、そして温かく支え続けてくれるに違いありません。

【企業情報】

企業名: 下関海陸運送株式会社

所在地: 山口県下関市東大和町1丁目5番22号

代表者: 代表取締役社長 米田 亘宏

設立: 1950年3月1日

資本金: 8,000万円

事業内容: 貨物自動車運送、港湾運送、倉庫業、通関業、鉄道貨物取扱、国際輸送、マッチングサービス