グローバル・サプライチェーンがかつてないほど複雑化する2026年、物流は単なる「運搬」から、高度な「データ戦略」へと昇華しています。地政学的リスクや2024年問題以降の物流リソース不足が常態化する中、テキサス州ダラスに本拠を置き、世界21か国にネットワークを広げるオムニロジスティクス(Omni Logistics)の日本法人、株式会社オムニロジスティクス・ジャパンが最新の決算を発表しました。資産を持たない「ノンアセット型」の強みを活かし、ハイテクや医療機器といった緊急性の高い特定分野で存在感を示す同社の財務諸表からは、極めて筋肉質で効率的な経営の実態が浮き彫りになっています。世界を前進させるための「よりスマートで、より速い」物流ソリューションが、日本のマーケットでどのような経済的果実を生んでいるのか、その戦略を見ていきましょう。

【決算ハイライト(2025年度)】

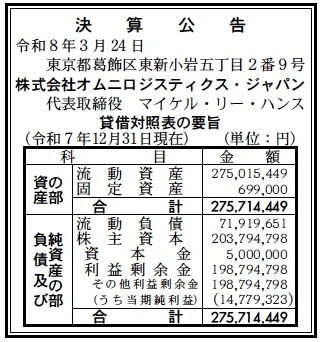

| 資産合計 | 276百万円 (約2.8億円) |

|---|---|

| 負債合計 | 72百万円 (約0.7億円) |

| 純資産合計 | 204百万円 (約2.0億円) |

| 当期純利益 | 15百万円 (約0.1億円) |

| 自己資本比率 | 約74% |

【ひとこと】

第24期(推定)の決算で最も注目すべきは、固定資産がわずか69.9万円(約70万円)という、徹底した「ノンアセット・ライト」な資産構造です。自己資本比率も74%と極めて高く、自社で車両や倉庫を抱えずに知見とテクノロジーで稼ぐ「フォワーディング・ビジネス」の理想形を体現しています。資本金500万円に対し利益剰余金が約2億円積み上がっており、日本市場における収益基盤の安定性が伺えます。

【企業概要】

企業名: 株式会社オムニロジスティクス・ジャパン

設立: 非公開(グローバル展開は2015年より加速)

事業内容: 国際・国内貨物輸送、フォワーディング、倉庫・配送管理、通関、特殊プロジェクト物流(データセンター移設、展示会等)

【事業構造の徹底解剖】

同社の事業は「グローバル・ロジスティクス・オーケストレーション事業」に集約されます。具体的には、以下の部門等で構成されています。

✔貨物フォワーディング部門(コア事業)

世界21か国のネットワークを駆使し、海上・航空貨物の複雑なルート調整、運送手段の選定、通関業務をワンストップで提供しています。自社で船や飛行機を持たないフォワーダーとして、常に顧客にとって最適なコストとスピードの組み合わせを選択できる柔軟性が最大の特徴です。ハイテク機器やEコマースといった「時間」が価値に直結する分野に強みを持ち、リアルタイムのデータ活用による高い可視性を実現しています。

✔スペシャライズド・サービス部門

単なる運送に留まらない、高付加価値な特殊物流を手掛けています。具体的には、展示会ロジスティクス、データセンターや研究所の移設、さらには高度な梱包や製品構成が必要なキッティングサービスなどが含まれます。特に「ホワイトグローブ・サービス」と呼ばれる、繊細な取り扱いが要求される高額商品の最終配送(ラストワンマイル)までをカバーする能力は、日系大手の牙城が強い日本市場においても独自の差別化要因となっています。

✔テクノロジー・ソリューション部門

最先端の輸送管理システム(TMS)および倉庫管理システム(WMS)を駆使し、サプライチェーン全体の最適化を支援しています。データ分析を通じて混乱を先取り(予測)し、コスト削減とリスク回避を同時に達成する「データ主導型」のコンサルティング的なアプローチが同社の成長を支えています。物流を「障壁」から「成長の原動力」へ変えるためのインフラを提供していると言えます。

【財務状況等から見る経営環境】

✔外部環境

2026年現在の国際物流市場は、ポスト・パンデミックの混乱が収束した一方で、地政学的リスクに伴うサプライチェーンの再編(フレンド・ショアリング)が加速しています。マクロ環境としては、物流2024年問題によって日本の国内輸送コストが高止まりし、荷主企業はより効率的で透明性の高いロジスティクス・パートナーを渇望しています。また、デジタル庁主導の通関手続きのデジタル化や、AIによる需要予測の精度向上が進む中で、旧態依然とした電話やFAXによる調整を行う中小フォワーダーの淘汰が始まっています。同社が強みとするデータ主導のアプローチは、こうした「情報の高度化」を求める大手外資系企業や、グローバル展開を加速させる日本のスタートアップにとって不可欠な存在となっています。さらに、半導体市場の回復やデータセンター投資の継続的な増加は、同社の特殊プロジェクト物流部門に多大な商機をもたらしています。競合環境に目を向けると、世界的な大手DHLやKuehne+Nagelとのシェア争いは激化していますが、オムニロジスティクスは「特定の複雑なプロジェクトへの機動力」で独自の地位を築いており、ニッチな高付加価値市場での優位性は揺るぎないものがあると考えられます。

✔内部環境

内部環境において驚異的なのは、総資産276百万円のうち、固定資産がわずか0.7百万円という極限までの「資産軽量化」が達成されている点です。これは、同社が物理的な車両や大型倉庫を自社保有せず、徹底的に「ノウハウ、データ、ネットワーク」という無形資産にリソースを集中させていることを示しています。これにより、市場環境の激変に対しても固定費の負担を最小限に抑え、機敏な意思決定が可能な構造を構築しています。コスト構造に目を向けると、流動負債が72百万円と資産規模に対して小さく、資金繰りのプレッシャーが極めて低いことが伺えます。従業員の専門性が高く、特に貿易・規制コンプライアンスや高度なアナリティクスを扱える人材が「財産」として機能しており、顧客からの高い信頼(カスタマー・レビュー5点満点)を勝ち取っています。また、2024年に親会社が米国大手のForward Airに買収されたことで、特に北米市場における地上輸送網(LTLサービス等)とのシナジーが飛躍的に高まり、日本法人としても顧客に対してより広範でシームレスな「エンド・ツー・エンド」のソリューションを提示できるようになった内部的な進化は無視できません。

✔安全性分析

安全性分析の観点では、同社の財務状況は「要塞」のような堅固さを誇っています。自己資本比率約74%という数字は、資本集約的な物流業界においては異例の高水準であり、借入金に依存せず、蓄積された利益(内部留保)で自律的に事業を回せていることを示しています。流動比率を計算すると、流動資産275百万円に対して流動負債72百万円であり、約382%という驚異的な数値になります。これは短期的な支払い能力に全く不安がないどころか、将来の投資に向けたキャッシュが潤沢にあることを物語っています。固定負債が計上されていない点も特筆すべきで、長期的な金利上昇リスクからも完全に隔離された状態にあります。資本金が500万円という小規模設定である一方、利益剰余金が約2億円近くあることは、同社がいかに効率よく、かつ確実に利益を出し続けてきたかの証左です。この高い安全性があるからこそ、数億円、数十億円規模の貨物を扱う高度なプロジェクトにおいても、顧客やパートナー企業は安心して契約を交わすことができます。資産を重く持たないモデルが、逆に財務上の強靭さを生み出し、それがまた新たな顧客の信頼を呼ぶという「安全性の好循環」が完全に確立されていると分析します。

【SWOT分析で見る事業環境】

✔強み (Strengths)

同社の最大の強みは、固定資産を持たない「ノンアセット・モデル」による極めて高い資本効率と、親会社Forward Airとの統合によって強化された強力な北米ネットワークです。また、最先端のTMS/WMSを活用した「データ主導の可視化」は、顧客のサプライチェーンにおける「ブラックボックス」を排除し、信頼性とコスト削減を同時に提供しています。さらに、高額機器や医療デバイスといった特殊輸送における高度な専門知識(ホワイトグローブ・サービス)は、参入障壁の高いニッチ市場での独占的なポジションを可能にしています。

✔弱み (Weaknesses)

一方で、自社で車両や倉庫といった物理資産を持たないことは、物流のひっ迫期において外部ベンダーの価格高騰やリソース確保のリスクを直接的に受けるという弱みにもなります。また、日本国内における知名度が大手日系企業やグローバルな超大手フォワーダーと比較してまだ限定的であり、ブランド力での差別化にはさらなる投資が必要であると考えられます。従業員が少数精鋭であるため、大規模な多角化や広範な国内配送ネットワークを自前で構築するにはリソースが分散しやすいという側面も否定できません。

✔機会 (Opportunities)

外部環境における機会は、データセンターの移設や半導体工場の新設ラッシュに伴う「ハイテク物流」の需要増です。これらは同社が最も得意とする領域であり、高い利益率を維持したまま成長できる可能性を秘めています。また、企業のサステナビリティ(ESG)対応が必須となる中で、最適なルート選定によるCO2排出削減の可視化は、同社のデータ駆動型プラットフォームの新たな価値として評価され始めています。さらに、リバース・ロジスティクス(返品物流)の重要性が増すEコマース市場の拡大も、同社の効率的な配送管理能力を活かせる絶好の機会です。

✔脅威 (Threats)

直面する脅威としては、不安定な地政学情勢による国際運賃の激しいボラティリティ(価格変動)が挙げられます。これはフォワーダーにとっての仕入れコストの不安定化に直結します。また、Amazonなどの巨大ECプラットフォームが自社物流網を強化し、フォワーダーの領域を侵食し始めていることは、長期的な市場構造の変化としての脅威です。国内においても人件費の高騰やドライバー不足による運送コストの増大は、ノンアセット型であっても最終的なサービス価格の競争力に影響を与えるため、テクノロジーによる一層の効率化が求められる局面です。

【今後の戦略として想像すること】

SWOT分析の結果を踏まえると、オムニロジスティクス・ジャパンは「資産を持たず、データを持つ」という現在の強みをさらに先鋭化させ、次世代の「インテリジェント・フォワーダー」としての地位を確立する戦略を採ると考えられます。

✔短期的戦略

短期的には、親会社Forward AirのLTL(小口混載)サービスとの統合メリットを日本市場の顧客に最大化して提案し、日米間のドア・ツー・ドア輸送における「最速・最適」のブランドイメージを確立するでしょう。第24期の当期純利益15百万円を、AIによる通関手続きの自動化や、顧客向けダッシュボードの機能拡張といった「ソフトウェア開発」に集中投資することで、既存リソースのまま売上高利益率を引き上げる戦略が推測されます。また、需要が爆発しているデータセンター移設や半導体関連のプロジェクト受注を最優先事項に据え、専門の「ホワイトグローブ・チーム」の体制を強化することで、高単価案件の確実な獲得を狙うはずです。さらに、現在の高い自己資本比率を背景に、必要であれば国内の特定の専門分野を持つ小規模な物流エージェントやテック・スタートアップとの提携・M&Aを行い、提供サービスの幅を機動的に広げる可能性も高いと考えられます。

✔中長期的戦略

中長期的には、単なる運送手配の枠を超え、顧客の生産計画や在庫管理までを最適化する「コントロールタワー」としての役割の強化を推進すると想定されます。生成AIとリアルタイム・ロジスティクス・データを統合し、予測不能な混乱(港湾ストライキや自然災害等)が発生する前に、自律的に代替ルートを提案・実行する「レジリエンス(回復力)特化型」のプラットフォームを構築し、サブスクリプション型のコンサルティング収益を積み増す方向へシフトするでしょう。また、北米、欧州、アジアの3極を繋ぐ「グリーン・サプライチェーン」の主導権を握るべく、排出量算出とオフセット提案をパッケージ化した業界標準の構築に挑むことも予想されます。物理的な資産を持たない強みを活かし、世界中の独立系物流パートナーを束ねる「デジタル・ロジスティクス・ギルド(連合)」のリーダーとして君臨し、大手アセット型企業では達成できない柔軟性と透明性で、世界のつながりをより強固なものにしていくグランドデザインを描いていると推測されます。

【まとめ】

株式会社オムニロジスティクス・ジャパンの2025年度決算は、資産を持たないことがいかに強力な経営の武器になり得るかを示す、非常に示唆に富むものでした。自己資本比率74%、流動比率382%という数字は、不確実性が高まる現代のグローバル経済において、同社が「最も変化に強い物流企業」の一つであることを証明しています。総資産のほとんどが流動資産であり、いつでもどこへでも事業の舵を切れるその機動力は、まさに「世界を前進させる」ための最強の推進力です。オムニロジスティクスが提唱する、人間の専門知識とリアルデータの融合。それは、単に荷物を届けることではなく、顧客のブランドを守り、ビジネスを加速させるという「誠実さと信頼」のバリューそのものです。今後、AIやテクノロジーがどれほど進化しようとも、最後にサプライチェーンを動かすのは、オムニが掲げる「顧客第一主義」の精神に他なりません。日本の物流が変革を迫られる中で、この筋肉質なグローバル・フォワーダーが描き出す未来は、多くの企業の成長を支える希望の光となるでしょう。第25期、そしてその先へ。オムニロジスティクスの旅は、世界をより密接に、よりスマートに繋ぎ続けていきます。

【企業情報】

企業名: 株式会社オムニロジスティクス・ジャパン

所在地: 東京都葛飾区東新小岩五丁目2番9号

代表者: 代表取締役 マイケル・リー・ハンス

資本金: 5百万円

事業内容: 総合物流サービス、貨物輸送、倉庫保管、通関・貿易コンサルティング、特殊プロジェクト物流

株主: Omni Logistics, LLC(米国)