日本の農業を根底から支えるトラクターやコンバイン。それら巨大で精密な機械が、製造拠点から全国の農家へと確実に届けられる背景には、知られざる「物流のプロフェッショナル」の存在があります。今回注目するのは、国内農機大手の井関農機グループにおいて、その物流機能を一手に担う株式会社井関物流です。2024年問題以降、物流業界はコスト高騰や担い手不足という荒波の中にありますが、同社は「アセットライト(資産を抱えない)」な独自の経営モデルを武器に、第53期において着実な利益を計上しました。愛媛県松山市に本社を置き、全国的な配送ネットワークを構築する同社が、最新の決算公告においてどのような財務基盤と戦略的意図を示しているのか。経営戦略コンサルタントの視点から、農機物流というニッチかつ不可欠な領域の深層を論理的に紐解いていきます。

【決算ハイライト(第53期)】

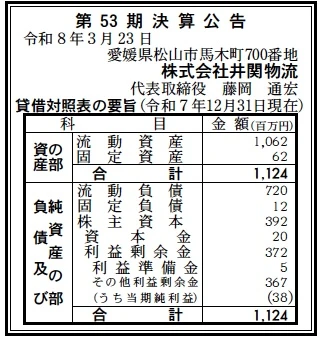

| 資産合計 | 1,124百万円 (約11.2億円) |

|---|---|

| 負債合計 | 732百万円 (約7.3億円) |

| 純資産合計 | 392百万円 (約3.9億円) |

| 当期純利益 | 38百万円 (約0.4億円) |

| 自己資本比率 | 約34.9% |

【ひとこと】

第53期決算は、資産合計の約94.5%を流動資産が占めるという、物流企業としては極めて珍しい「超アセットライト型」の財務構造が鮮明になりました。当期純利益38百万円を確実に確保しており、自社で車両や倉庫を過度に保有しないことで、固定費リスクを最小化しつつ機動的な経営を実現しています。自己資本比率も約34.9%と、物流インフラ企業として健全な水準にあります。

【企業概要】

企業名: 株式会社井関物流

設立: 1974年6月

株主: 井関農機株式会社(100%)

事業内容: 井関グループの農機製品・部品の輸送、保管管理、生産ライン投入支援等の物流全般

https://www.iseki-butsuryu.co.jp/

【事業構造の徹底解剖】

同社の事業は、親会社である井関農機のバリューチェーンを物流面から支える「垂直統合型ロジスティクス事業」に集約されます。具体的には、以下の部門等で構成されています。

✔商品事業および部品事業

農業機械製品の完成品について、製造工場からの引き取りから倉庫管理、そして全国約4,200箇所の販売会社・特約店への配送手配までを一貫して担っています。特に、多種多様な補修用部品のパッケージングや梱包、在庫管理、出荷作業という「部品事業」は、農繁期の迅速な修理対応を支える極めて重要度の高いサービスです。単なる配送に留まらず、検収や流通加工を含めた付加価値を提供している点が特徴です。

✔生産事業(マーシャリング・ライン投入)

農機製造の心臓部である各製造所において、生産用部品の受入検収から在庫管理、さらには製造ラインへのジャスト・イン・タイムでの運搬・投入(マーシャリング作業)を担当しています。これは物流会社でありながら、製造工程の一部を実質的に代行する「インプラント・ロジスティクス」の形態であり、製造現場と密接に連携することで井関グループ全体の生産効率向上に寄与しています。

✔ファブレス物流(利用運送モデル)

同社の最大の特徴は、運送業務の大部分を外部業者へ外注する「利用運送」を主軸としている点です。自社倉庫も基本的には賃借で運用しており、固定資産はわずか62百万円(約0.6億円)に抑えられています。この身軽な構造により、市場の需要変動に対して柔軟に対応できるキャパシティ管理を実現しており、農業という季節性の激しい業界において、コストの効率化とリスク回避を高い次元で両立させています。

【財務状況等から見る経営環境】

✔外部環境

2026年現在の国内物流業界は、長引く人手不足と燃料費の不安定な推移により、依然としてコスト構造の再構築を迫られています。特に農業分野においては、農家の高齢化や集約化が進む中で、スマート農業に関連する高機能かつ大型な農機の需要が増加しており、これらを安全かつ効率的に輸送する特殊な配送ニーズが高まっています。一方で、持続可能な社会への要請(ESG)により、鉄道利用や内航船へのモーダルシフトなど、環境に配慮した輸送ルートの提案が、単なるコスト削減を超えた競争優位の源泉となりつつあります。同社は既に鉄道や内航の第二種貨物利用運送認可を取得しており、環境対応というマクロな潮流をいち早く事業に取り入れています。また、海外拠点(インドネシア等)向けの生産設備輸送の実績もあり、親会社のグローバル展開に歩調を合わせた国際物流への対応能力も、今後の外部環境変化に対する重要なカードとなると推測されます。

✔内部環境

同社の内部環境における最大の資産は、井関グループ100%子会社という安定した顧客基盤と、農機物流という極めて特殊な荷主ニーズに対する深い専門知識です。従業員121名という規模で、全国6拠点を効率的に運営しており、生産現場のライン投入から販売店への最終配送までをワンストップで管理できるノウハウは、他社が容易に模倣できない強みです。ビジネスモデルとしては「資産を持たない(アセットライト)」戦略を徹底しており、流動資産1,062百万円(約10.6億円)に対し固定資産が62百万円(約0.6億円)という構成は、財務の柔軟性を極限まで高めています。これは、倉庫の賃借料や外注運賃といった「変動費化」されたコスト構造を持っており、農機市場の波が激しい時期であっても、固定費の重圧によって経営が圧迫されるリスクを抑えています。1974年の創立から50年を超える歴史の中で培われたパートナー企業(国内運送会社各社)との協力関係も、自社車両を持たない同社にとっての不可欠な経営資源として機能しています。

✔安全性分析

財務の安全性について分析すると、自己資本比率は約34.9%と、物流業界の平均水準(30%前後)を上回る安定した状態にあります。貸借対照表において特筆すべきは、流動負債720百万円(約7.2億円)に対して流動資産が1,062百万円(約10.6億円)存在し、流動比率は約147.5%に達している点です。これは、短期的な支払能力に十分な余力があることを示しており、健全な資金繰りが行われている証左です。また、負債の内訳を見ても、固定負債は12百万円(約0.1億円)と極めて少なく、借入金依存度の低さが伺えます。純資産の内訳では、利益剰余金が372百万円(約3.7億円)積み上がっており、資本金20百万円(約0.2億円)の約18.6倍に達しています。これは、長年にわたり安定的に利益を内部留保として蓄積してきた結果であり、親会社の資本力に頼り切るのではなく、自社単体としても外部環境の急変に耐えうるだけの厚みを備えていると言えます。アセットライト経営ゆえに設備投資に伴う巨額の負債を抱える必要がない点も、同社の財務的安全性をより確かなものにしています。

【SWOT分析で見る事業環境】

✔強み (Strengths)

井関農機グループ専属の物流会社としての圧倒的なドメイン知識と、安定した荷主基盤が最大の強みです。特に農機のマーシャリング作業や部品のパッケージングまでを内製化している点は、単なる運送会社とは一線を画す深いバリューチェーンへの食い込みを実現しています。また、自社資産を最小限に抑えたアセットライトな経営モデルは、固定費負担を軽減し、景気変動に対する高い耐性と財務の健全性を生み出しています。内航・鉄道といった多様な輸送認可を保有しており、特定のモードに依存しない柔軟な供給網を構築している点も、現在の不安定な物流環境下では強力な差別化要因となっています。

✔弱み (Weaknesses)

一方で、事業の大部分が井関グループ内に依存しているため、親会社の販売実績や生産計画に収益が直接的に左右されるリスクを孕んでいます。自社車両をほとんど持たないモデルは、配送能力を外部パートナーに依存していることを意味しており、業界全体でのトラックドライバー不足が深刻化する中で、繁忙期における安定的な車両確保コストが上昇しやすいという側面もあります。また、倉庫業も賃借が主であるため、中長期的な賃料上昇がコストを押し上げる要因となりやすく、自社資産を持つ競合他社に比べて、資産の含み益や担保力を活用した大規模投資の判断には制約が伴う可能性があると考えられます。

✔機会 (Opportunities)

スマート農業の普及に伴い、高精度な農機の取り扱い需要が増加しており、専門的な梱包・輸送ノウハウを持つ同社の価値は今後さらに高まる機会にあります。政府が推進するモーダルシフトや2024年問題への対応として、中長距離輸送の効率化に向けたプラットフォーム構築が進んでおり、既に実績のある鉄道・船便の活用提案が新たな受注拡大に寄与するでしょう。さらに、親会社のインドネシア等の海外拠点拡大に合わせ、生産設備や部品の国際一貫輸送サービスを強化することで、国内市場の飽和を補う成長領域としてのグローバル物流を展開できる可能性を秘めています。

✔脅威 (Threats)

外部環境における脅威は、やはり物流コストの構造的上昇です。燃料価格の変動だけでなく、2024年問題以降の運賃引き上げ要求は、同社のような利用運送主体のモデルにおいて利益率を直接的に圧迫する要因となります。国内農業の担い手減少に伴う市場全体の縮小も、中長期的には荷物量の減少という形で現れるため、グループ外への外販拡大や新規事業の創出がなければ、持続的な成長が難しくなる恐れがあります。また、気候変動による大規模災害が主要な輸送ルート(内航路や鉄道網)を遮断するリスクも、分散型拠点を持ちつつも特定のハブに依存する場合には大きな脅威となり得ます。

【今後の戦略として想像すること】

✔短期的戦略

足元では、物流DXの推進による業務プロセスの徹底的な自動化を優先すべきです。部品事業におけるパッケージングや梱包作業は、現在でも人手に頼る部分が大きいと推察されますが、ここにロボティクスやAIによる在庫最適化アルゴリズムを導入することで、121名という限られた人員での生産性を極大化できます。また、2024年問題への実効的な対応として、外部パートナーとの共同配送ネットワークをさらに深化させ、帰り荷の確保や積載率の向上を図ることで、外注運賃の上昇を抑制するコストリーダーシップ戦略を推し進めることが重要です。これにより、34.9%の自己資本比率を維持しつつ、営業利益率の改善を図ることが可能になると考えられます。

✔中長期的戦略

中長期的には、井関グループの「海外マザー物流拠点」としての地位確立と、グループ外への「農機特化型3PL(サードパーティ・ロジスティクス)」の外販展開を想像します。インドネシア向け輸送の実績を足掛かりに、ASEAN地域での部品供給網をITで一括管理するコントロールタワー機能を構築し、グローバルでの最短リードタイム配送を実現する戦略です。また、農機物流で培った「重量物・精密機器の特殊輸送ノウハウ」を、他社の産業機械やインフラ設備などの分野へ外販することで、親会社の業績に過度に依存しない収益ポートフォリオの構築を目指すべきです。自社で倉庫を持たずとも、デジタル技術によって全国の提携倉庫と車両をリアルタイムで結ぶ「バーチャル・ロジスティクス」の構築こそが、資本金20百万円(約0.2億円)という小規模な会社が、21世紀の農業を支える巨大インフラへと飛躍するための鍵となると考えられます。

【まとめ】

株式会社井関物流の第53期決算は、38百万円(約0.4億円)の当期純利益を計上し、強固な親会社のバックアップとアセットライト経営の有効性を証明する内容となりました。同社は、1,124百万円(約11.2億円)の資産の大部分を流動資産に置くことで、変化の激しい物流市場において「持たざる強み」を最大限に発揮しています。農業という国の根幹を支える産業において、部品一つ、製品一台を確実に届けるその使命感は、単なるコストセンターとしての物流を超え、日本の食の安全保障を支える社会的なインフラとしての意義を帯びています。50年という長い歴史を経て、今まさにデジタルトランスフォーメーションとグローバル化という新たなステージに立っている同社が、今後どのようにその「思いやり」と「挑戦」の心を形にし、持続可能な社会の発展に貢献していくのか。2026年という節目を越え、次なる50年に向けた同社の歩みは、日本の地域密着型物流企業の模範となる可能性を大いに秘めていると言えるでしょう。

【企業情報】

企業名: 株式会社井関物流

所在地: 愛媛県松山市馬木町700番地(株式会社ISEKI M&D内)

代表者: 代表取締役社長 藤岡 通宏

設立: 1974年6月

資本金: 20百万円

事業内容: 貨物利用運送事業、貨物自動車運送事業、倉庫業、貨物荷造梱包事業、代行納入事業等

株主: 井関農機株式会社(100%)