世界の食料・水・環境を支えるグローバル企業クボタ。その巨大な事業を物流の側面から支え、高度なサプライチェーン・マネジメント(SCM)を実現しているのがクボタロジスティクス株式会社です。農業機械や建設機械といった重量物の輸送は、単なる荷運びではなく、緻密なジャストインタイム(JIT)の実行や、環境負荷を低減するモーダルシフトといった高度な専門性が求められます。2026年3月現在、物流業界は「2024年問題」後の労働力不足やカーボンニュートラルへの対応など、歴史的な転換期の真っ只中にあります。今回は、クボタグループの物流基盤を担う同社の第61期決算(2025年12月31日現在)を読み解き、強固な財務体質と次世代の物流戦略を経営コンサルタントの視点から徹底的に考察します。物流が企業の競争力を左右する「戦略的インフラ」へと進化した今、同社が描く未来図を詳しく見ていきます。

【決算ハイライト(第61期)】

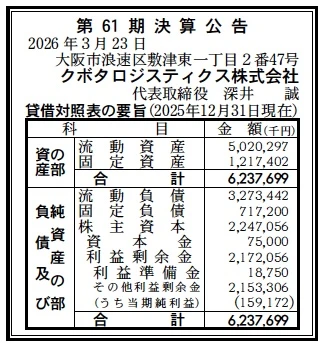

| 資産合計 | 6,238百万円 (約62.4億円) |

|---|---|

| 負債合計 | 3,991百万円 (約39.9億円) |

| 純資産合計 | 2,247百万円 (約22.5億円) |

| 当期純利益 | 159百万円 (約1.6億円) |

| 自己資本比率 | 約36.0% |

【ひとこと】

第61期決算は、資産合計6,238百万円、純利益159百万円と、安定した収益性を維持しています。注目すべきは流動資産が資産合計の約8割を占めるというキャッシュフローの流動性の高さです。資本金75百万円に対して利益剰余金が2,172百万円積み上がっている事実は、クボタグループという強固な顧客基盤を背景に、長年にわたり確実な利益を蓄積し続けてきた健全な経営の証と言えます。

【企業概要】

企業名: クボタロジスティクス株式会社

設立: 1978年1月23日

株主: 株式会社クボタ(100%)

事業内容: 貨物利用運送、倉庫業、通関業、物流管理システムの開発・提供

【事業構造の徹底解剖】

同社の事業は「クボタ・バリューチェーン・ロジスティクス事業」に集約されます。具体的には、以下の部門等で構成されています。

✔JIT(ジャスト・イン・タイム)納入および倉庫事業

クボタの製造拠点において、組立ラインの生産計画に完全に同期した部品供給を行う同社の基幹事業です。単なる保管業務にとどまらず、国内外から集まる膨大な部品の検品、キット化(必要な部品のセット化)、そしてライン横までの配送を一貫して管理。仕掛在庫の最小化とリードタイムの短縮を極限まで追求しています。輸入品についても、通関からドレージ、納入までを内製化しているため、グローバルな供給混乱時においても高いレジリエンスを発揮する体制を整えています。

✔コンテナ・ラウンドユースおよびICD事業

環境負荷低減と輸送効率化を両立させる、同社独自の高度な物流モデルです。つくば市や京都市などに設置された自社運営のICD(内陸コンテナデポ)を活用し、輸入で使用した空コンテナを港に戻さず、そのまま輸出用に転用する「ラウンドユース」を推進しています。これにより、片道の空回送(シャーシの無駄走り)を極小化。トラックドライバー不足への対応、CO2削減、さらには港湾周辺の渋滞緩和という多面的な社会課題の解決に寄与しており、経済産業大臣表彰など数多くの受賞歴を誇る同社のシンボリックな事業です。

✔フォワーディング、モーダルシフト、および物流IT事業

クボタ製品の輸出入で培ったノウハウを武器に、陸・海・空の最適な輸送手段を選択するフォワーディング事業を展開しています。特に鉄道利用への転換(モーダルシフト)においては、自社開発の物流管理システムを駆使し、リアルタイムでの動態管理とコスト・環境負荷の最適バランスを提示。共同配送による積載率の向上など、グループ外のパートナー企業ともメリットを共有するプラットフォームとしての役割も担っています。通関業としてのライセンスも持ち、書類作成からリスク管理までを完遂する高い専門性が強みです。

【財務状況等から見る経営環境】

✔外部環境

2026年現在の外部環境を俯瞰すると、物流業界は「2024年問題」による労働規制の影響が本格化し、輸配送コストの上昇とドライバー確保の難易度が極限まで高まっています。一方で、クボタの主力製品であるトラクタや建設機械は、世界的な食料需要の増大と都市インフラ整備の必要性から安定した需要を背景としており、これに伴う物流ニーズも堅調です。特に注目すべきは、GX(グリーントランスフォーメーション)の進展です。荷主企業に対し、サプライチェーン全体での排出量開示が厳格に求められる中、同社が先行して取り組んできた「コンテナ・ラウンドユース」や「モーダルシフト」は、単なるコスト削減策を超え、荷主としてのクボタ本体のESG評価を高める戦略的価値へと昇華しています。さらに、デジタル庁の指導による物流データの標準化も加速しており、ITを活用した可視化能力が、パートナー企業との連携において決定的な優位性となるフェーズに入っていると考えます。不透明な国際情勢に伴う海上運賃の変動や、地政学的リスクによる航路変更など、不確実性は高いものの、同社のような大規模な内陸拠点を有するプレイヤーにとっては、在庫の戦略的配置や柔軟な経路変更の提案が新たな収益源となる好機であると推察します。

✔内部環境

内部環境に目を向けると、クボタ100%子会社としての圧倒的な物量と、メーカー物流(ハウスフォワーダー)としての深い実務知見の蓄積が最大の資産です。資産合計6,238百万円のうち流動資産が5,020百万円を占めるという財務構成は、固定資産(自社トラック等)を過度に抱え込まず、外部パートナーとの連携やICD(内陸コンテナデポ)といった「仕組み」に投資するアセットライトな経営を実現していることを示唆しています。これにより、景気変動に対する固定費負担の耐性が高く、状況に応じた柔軟なリソース配分が可能です。また、従業員数345名という規模は、全国5箇所のICD運営と各工場のJIT納入をカバーするのに最適化されており、一人当たりの生産性も高い水準にあると推測されます。親会社であるクボタの「オンサイト(現場密着)」の精神が浸透しており、製造現場の困りごとを物流技術で解決する現場力が、そのまま物流管理システムのアルゴリズムに反映されている点は、競合する総合物流企業が容易に模倣できない強みです。課題としては、グループ外の売上比率の拡大が挙げられますが、現状の戦略はグループ全体のSCM最適化による「全社的利益の最大化」に主眼が置かれており、内部的な結束力とミッションの明確さは極めて高いと分析します。

✔安全性分析

財務の安全性について分析すると、同社の基盤は極めて盤石であると言わざるを得ません。自己資本比率は約36.0%と、一般的な運送・倉庫業の平均を上回る水準を維持しています。負債の部を見ると、流動負債が3,273百万円計上されていますが、これに対して流動資産が5,020百万円存在しており、短期的な支払能力を示す流動比率は約153%と非常に良好です。これは、日々の決済や急な運転資金の需要に対し、十分なキャッシュフローを自前で確保できていることを意味します。特筆すべきは純資産の内訳です。資本金75百万円に対し、利益剰余金が2,172百万円と、資本金の約29倍に達する内部留保を築いています。これは第61期という長い歴史の中で、赤字を出すことなく着実な収益構造を維持してきた経営の規律正しさを物語っています。固定負債が717百万円と比較的低く抑えられている点からも、大規模な設備投資を借入金に頼らず、これまでの利益を原資として実行できていることが伺えます。親会社であるクボタからの債務保証の必要性すら感じさせない自律した財務体質は、取引先である船社や運送会社にとっての「経営継続リスク」を最小限に抑えており、強力なパートナーシップを構築するための決定的な信用基盤となっていると分析します。

【SWOT分析で見る事業環境】

✔強み (Strengths)

同社の最大の強みは、クボタグループのグローバルな物流を統括してきた膨大なデータと、自社運営のICD(内陸コンテナデポ)を核とした「ラウンドユース」の実装能力にあります。これにより、慢性的なシャーシ不足やドライバー不足という業界の痛点に対して、実効性のある解決策を提示できています。また、製造ラインと一体化したJIT納入の実績は、単なる運送会社ではなく、製造プロセスを知り尽くした「エンジニアリング型物流企業」としての地位を確立させています。さらに、資本金比で極めて潤沢な利益剰余金を持つ財務健全性は、不確実な市場環境下での強力な盾となっており、ITや環境投資への継続的な原動力となっています。

✔弱み (Weaknesses)

一方で、収益の大部分がクボタグループ内の取引に依存しているという「グループ依存度」の高さは、グループ全体の生産量や戦略変更に業績がダイレクトに左右されるリスクを孕んでいます。また、アセットライト経営を推進している反面、物流インフラが逼迫する局面においては、自社保有の輸送リソースが限られていることが、供給力のボトルネックとなる懸念も否定できません。地域的な広がりにおいても、クボタの拠点がある地域には極めて強いものの、それ以外のエリアにおける拠点展開や知名度は発展途上であり、グループ外の新規顧客獲得における営業力の更なる強化が、中長期的な独立独歩の成長に向けた課題であると推察します。

✔機会 (Opportunities)

外部環境における最大の機会は、荷主企業による「物流の脱炭素化」への投資拡大です。同社のモーダルシフトやラウンドユースのノウハウは、他社のScope3(サプライチェーン排出量)削減に直接貢献できるため、コンサルティングを含めた外販ビジネスの拡大チャンスが広がっています。また、自動運転トラックの公道実証が進む中、同社のICDは自動運転と従来輸送の「中継拠点(ハブ)」としての価値が急上昇しており、次世代物流網の要所となる可能性を秘めています。クボタ製品の海外需要の高まりに合わせ、東南アジアや北米といった海外拠点での物流管理受託や、蓄積されたJITノウハウの輸出も、極めて有望な収益機会になると考えます。

✔脅威 (Threats)

直面する最大の脅威は、エネルギー価格の長期的な高騰と、物流法規制の更なる厳格化です。カーボンニュートラルへの対応が不十分な企業への課徴金導入や、化石燃料価格の変動は、マージンを直接的に押し下げる要因となります。また、物流DXの急進展により、スタートアップ企業がAIを駆使したマッチングプラットフォームで中抜きを図るなど、既存のフォワーディング業務のコモディティ化が進むリスクもあります。採用市場においても、物流クライシスを受けて他業界の大手企業が高度なロジスティクス人材の争奪戦に参入しており、専門人材の確保コスト上昇が経営を圧迫する潜在的な脅威として存在していると考えます。

【今後の戦略として想像すること】

✔短期的戦略

短期的には、既存のICD(内陸コンテナデポ)の機能を高度化し、荷主企業や船社とのデータ連携を強化することで「マッチング率の極大化」を最優先すべきであると推察します。具体的には、AIによるコンテナの動態予測を導入し、輸入から輸出への転用をより高精度にスケジュール管理することで、待機時間のさらなる短縮と、自社システムの外部提供によるライセンス収益の創出を狙うべきです。また、ドライバー不足に対応するため、中継輸送(リレー輸送)の拠点をICD内に整備し、地域の運送パートナーとの「共同配車プラットフォーム」を構築することで、供給能力の安定確保とマージンの改善を急ぐでしょう。並行して、第61期の純利益159百万円という安定資産を、倉庫内の自動化設備やEVシャーシの導入といったGX投資に集中的に振り向け、顧客に対する「環境付加価値」の定量的な可視化サービスを本格稼働させ、付加価値の向上を図るものと考えます。

✔中長期的戦略

中長期的には、国内で培った「メーカー密着型SCM」のノウハウをパッケージ化し、世界各地のクボタ製造拠点へ「グローバル物流標準」として展開する戦略が描かれていると想像します。北米やアジアにおけるクボタのシェア拡大に合わせ、現地の物流会社とJV(合弁会社)を設立し、日本流のJIT納入やラウンドユースを現地最適化して導入することで、グループ全体の在庫回転率向上に寄与します。また、単なるモノの移動だけでなく、梱包材のリユースや農業機械の二次流通(中古販売)を支える「リバース・ロジスティクス」の構築を主導し、サーキュラーエコノミーのインフラとしての地位を不動のものにするでしょう。潤沢な利益剰余金を活用し、自動運転フォークリフトやドローン、あるいは物流データ解析に強みを持つテックベンチャーへの出資・買収を行うことで、労働集約的なモデルからの脱却を完全に完遂し、2030年代には「世界で最もクリーンで効率的な重量物物流のロールモデル」としての地位を確立していく姿を推察します。

【まとめ】

クボタロジスティクス株式会社の第61期決算は、日本の製造業の心臓部を支える物流の底力と、先見性のある投資が結実した、極めて力強い内容となりました。自己資本比率36.0%、21億円を超える利益剰余金という財務の厚みは、単なる安定の証ではなく、物流クライシスという荒波を乗り越え、次世代のグリーン物流を牽引するための「挑戦の余力」です。同社が取り組むコンテナ・ラウンドユースやJIT納入は、今や一企業の効率化を超え、日本経済の血流を停滞させないための社会的な公器としての役割を果たしています。「必要なものを、必要なときに、必要な量だけ、そして最も環境に優しい方法で運ぶ」。このシンプルかつ高難度なミッションに、デジタルと現場力で挑み続ける同社の姿勢は、今後の物流業が進むべき一つの北極星となるでしょう。第62期、そしてその先の100周年に向けて、クボタロジスティクスが切り拓く「止まらない物流」の未来に、私たちは大きな期待を持って注視し続けていきたいと思います。

【企業情報】

企業名: クボタロジスティクス株式会社

所在地: 大阪市浪速区敷津東一丁目2番47号

代表者: 代表取締役社長 深井 誠

設立: 1978年1月23日

資本金: 75百万円

事業内容: 貨物利用運送、倉庫、物流製品の組立・加工、物流IT、通関、労働者派遣

株主: 株式会社クボタ(100%)