グローバル社会において「サステナビリティ」が企業の存続を左右する絶対的な指標となった今、製造業の巨人たちが最も注力しているのは、単なる製品の販売ではなく「製品の終わりをいかに始まりに変えるか」という循環型モデル(サーキュラー・エコノミー)の構築です。今回見ていくのは、キヤノングループの環境戦略の心臓部ともいえる「キヤノンエコロジーインダストリー株式会社」の第22期決算です。複合機やトナーカートリッジといった、かつては「消費されて終わる」と思われていたオフィス機器が、高度な自動化技術と熟練の職人技によって、いかにして新品同様の品質で市場に還元され、あるいは高純度な資源へと生まれ変わっているのか。同社の財務データと事業構造を経営コンサルタントの視点で分析することで、環境貢献と経済合理性を両立させる「資源生産性の最大化」の最前線に迫ります。

【決算ハイライト(第22期)】

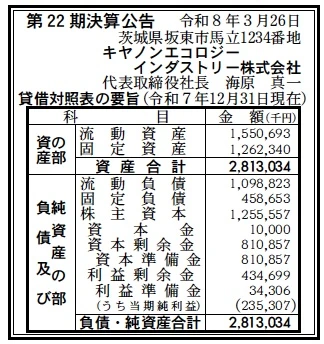

| 資産合計 | 2,813百万円 (約28.1億円) |

|---|---|

| 負債合計 | 1,557百万円 (約15.6億円) |

| 純資産合計 | 1,256百万円 (約12.6億円) |

| 当期純利益 | 235百万円 (約2.4億円) |

| 自己資本比率 | 約44.6% |

【ひとこと】

第22期決算において、235百万円という極めて堅実な利益を計上しており、キヤノングループ内での「コストセンター」ではなく、独立した「プロフィットセンター」としての機能美を感じさせる内容です。特に当期純利益率を算出すると、2025年度売上高7,550百万円に対し約3.1%と、装置産業的な側面を持つリサイクル事業において高い収益性を確保しています。自己資本比率も約44.6%とバランスが良く、財務面からも持続可能な運営体制が伺えます。

【企業概要】

企業名: キヤノンエコロジーインダストリー株式会社

設立: 2004年1月5日

株主: キヤノン株式会社(100%出資)

事業内容: 使用済みキヤノン製品(複合機、プリンター、トナー・インクカートリッジ等)のリユースおよびリサイクル事業、ならびに「キヤノンエコテクノパーク」の運営を行っています。

【事業構造の徹底解剖】

同社の事業は「キヤノン製品の資源循環事業」に集約されます。具体的には、以下の部門等で構成されています。

✔リマニュファクチュアリング(製品再生)事業

回収したオフィス向け複合機を分解・洗浄・清掃し、消耗した部品を交換することで、新品と同様の品質・信頼性を持たせて再出荷する事業です。単なる「中古品」ではなく、新品と同じ生産・検査ラインを通る「リフレッシュ品」として提供することで、資源の消費を最小限に抑えつつ、顧客に高品質な製品を安価に提供する価値を創出しています。

✔自動化リサイクル(CARS-I / CARS-T)事業

人手による解体では限界があるカートリッジ類の処理において、独自開発の自動化ライン「CARS-I(インク用)」および「CARS-T(トナー用)」を運用しています。これにより、破砕・分別・洗浄を効率的に行い、純度99.9%以上のプラスチック素材(HIPS等)を取り出すことが可能です。メーカー自らが設計・製造工程を知り尽くしているからこそ実現できる、極めて純度の高いクローズドループリサイクルが最大の強みです。

✔リサイクル材料の製品化(3Dプリンター用フィラメント等)

回収したプラスチックを再び自社製品の部品に戻すだけでなく、新たな用途として「3Dプリンター用フィラメント」などに加工し外販しています。これにより、リサイクルプラスチックの市場価値を高め、循環型モデルの出口を多角化しています。これらは耐衝撃性や難燃性が高く、環境負荷を低減したい外部ユーザーにとっても魅力的な選択肢となっています。

【財務状況等から見る経営環境】

✔外部環境

2026年4月現在の経営環境は、世界的なプラスチック規制の強化や炭素税の導入検討など、リサイクル企業にとって強力な追い風が吹いています。特に欧州を中心とした「修理する権利」の法制化や、プラスチック資源循環促進法に基づくリサイクル率の目標設定は、メーカー各社に対して製品設計の段階から「リサイクルしやすさ」を求めるようになっており、キヤノングループの循環型インフラを担う同社の重要性はかつてないほど高まっています。また、ESG投資の拡大により、投資家は「どれだけ売ったか」だけでなく「どれだけ資源を循環させたか」を厳しく評価するようになっています。このようなマクロトレンドの中で、同社が2025年に「自然共生サイト」に認定されるなど、生物多様性への貢献という非財務指標においても実績を積み上げている点は、グループ全体の企業価値向上に大きく寄与しています。さらに、昨今の原材料価格の高騰は、バージン材料(新品の素材)に代わるリサイクル材の価格競争力を相対的に引き上げており、同社が生産する高純度ペレットの価値は、経済的な側面からも市場優位性を増していると分析します。

✔内部環境

同社の内部的な強みは、20年以上にわたり蓄積された「解体・選別の自動化ノウハウ」に集約されます。一般的にリサイクルは人件費がかさみ利益が出にくい構造にありますが、同社はCARS-IやCARS-Tといった独自開発のロボット・機械導入により、圧倒的な労働生産性を実現しています。従業員数554名に対し、売上高7,550百万円(2025年度実績)という数字は、1人当たり売上高が約1,362万円に達することを示しており、これは単なる廃棄物処理業者を凌駕する高度な技術集団であることを物語っています。また、勤続年数が18年4ヶ月と長く、ベテラン層が持つ「製品の構造に関する深い知識」が、効率的な分解作業や部品の再使用可否の判断に活かされています。さらに、キヤノン株式会社100%出資という立場により、製品の設計部門と密接に連携できる点は、リサイクル現場からの声を次世代製品の「環境設計」へフィードバックできる最強のクローズド・システムを構築しています。茨城県坂東市や滋賀県長浜市という地域社会との強固な信頼関係も、安定した雇用と操業を支える不可欠な内部資産となっています。

✔安全性分析

財務の安全性について貸借対照表を詳細に分析すると、総資産2,813百万円に対し負債合計が1,557百万円、自己資本(純資産)が1,256百万円となっており、自己資本比率は約44.6%を確保しています。これは、キヤノングループという盤石な背景を持ちながらも、過度な借入に頼らず、自社の収益で事業を拡大している健全な姿を示しています。流動比率(流動資産1,551百万円 / 流動負債1,099百万円)は約141%であり、短期的な支払能力も良好です。注目すべきは資本金が10百万円と小額である一方、資本剰余金が811百万円、利益剰余金が435百万円積み上がっている点です。これは、過去の増資や着実な利益の内部留保によって財務のクッションが形成されていることを示唆しています。また、有形固定資産の減価償却が進む一方で、2024年のトップ事務機株式会社の吸収合併などにより、事業規模の拡大とアセットの最適化を同時に進めていることが読み取れます。負債の大半を占める流動負債についても、グループ間の決済が中心であると推測されるため、外部金利上昇に伴うキャッシュフローの圧迫リスクも極めて低いと判断できます。総じて、攻めの設備投資と守りの財務基盤が高度に調和した、極めて安全性の高い経営状態にあると言えます。

【SWOT分析で見る事業環境】

✔強み (Strengths)

親会社であるキヤノンの設計・製造データに直接アクセスできる唯一無二の立場に加え、CARSシステムに代表される自動化リサイクル技術が、高純度・低コストな資源循環を実現しています。また、設立から20年を超える歴史の中で培われた熟練技能者のノウハウと、経済産業大臣賞などの数々の受賞歴に裏打ちされた社会的信用は、他のリサイクル企業が容易に模倣できない参入障壁となっています。2025年度の売上高75.5億円という規模も、独立した事業体として十分な投資体力を示しています。

✔弱み (Weaknesses)

従業員の平均年齢が45.3歳とやや高水準にあり、今後10年から15年にかけて訪れるベテラン層の大量退職に伴う、技能継承の断絶リスクが懸念されます。また、事業の内容がキヤノン製品の回収・再生に特化しているため、親会社の製品販売動向やオフィス機器市場全体の変化(ペーパーレス化の進展等)に、収益が直接的に左右される構造的依存性があります。さらに、リサイクル材の価格はバージン材の市場相場に連動しやすいため、利益率の外部変動要因を完全にはコントロールできない側面も否定できません。

✔機会 (Opportunities)

プラスチック資源循環促進法をはじめとする国内外の法規制強化により、企業による「再生材料の活用」はもはや義務に近い状態となっており、同社が生産する高純度ペレットへの外部需要は爆発的な拡大が見込まれます。また、3Dプリンター用フィラメントのような「新領域への技術転用」の成功は、キヤノン以外の顧客層を開拓するチャンスを広げています。2025年の「自然共生サイト」認定などは、ネイチャーポジティブという新たなグローバルトレンドに合致しており、より付加価値の高い環境ブランドとしてのリポジショニングが期待できます。

✔脅威 (Threats)

物流コストの高騰や2024年問題以降の輸送リソース不足は、広域から使用済み製品を回収する同社のビジネスモデルにとって、回収コストの増大という深刻なリスク要因となります。また、オフィス機器のクラウド化やデジタル移行によるハードウェアの減少は、長期的にはリサイクル対象物の減少を招く恐れがあります。加えて、より安価な再生材を供給するアジア圏の競合メーカーが台頭した場合、コスト競争が激化し、高度な自動化ラインの減価償却負担が利益を圧迫する可能性も考えられます。

【今後の戦略として想像すること】

✔短期的戦略

まずは、2024年に吸収合併したトップ事務機との統合シナジーを最大化し、リマニュファクチュアリングの生産効率をさらに10%から20%向上させることが急務でしょう。CARSシステムのさらなるアップグレードにより、現在は人手に頼っている分解プロセスの初期段階にAI画像診断を導入し、仕分けミスをゼロ化することで、さらなる歩留まり改善を図るはずです。また、3Dプリンター用フィラメントの販路をキヤノンユーザー以外にも積極的に拡大し、環境意識の高いメイカーズ市場でのブランド認知度を高めることで、利益率の高い「BtoC / BtoB周辺材料事業」の柱を太くしていくことが推察されます。社内においては、平均年齢の上昇に対応した「デジタルマニュアル」の整備や、AR技術を用いた技能伝承システムの構築など、若手への早期技術移転に向けた人的資本投資を加速させる時期にあると考えられます。

✔中長期的戦略

将来を見据えた戦略としては、キヤノン以外の企業の「循環型モデル構築」を支援する技術コンサルティング事業への進出が想像されます。同社が持つCARSのような自動リサイクルプラントの外販、あるいはプラント運営のノウハウ提供により、日本全体のプラスチック循環を牽引する存在へと進化することです。また、製品の設計段階からリサイクル現場のデータを活用する「Eco-Design連携」をさらに深化させ、分解に1分もかからない次世代複合機の実現など、製造業の常識を覆すイノベーションをグループ内でリードするでしょう。さらに、カーボンクレジットの創出や生物多様性価値の証券化など、環境貢献を直接的にキャッシュフローへ転換する新たな収益モデルを確立することで、製品の回収量に左右されない「強靭なポートフォリオ」を構築すると推察されます。最終的には、茨城県や滋賀県の事業所を、世界中から視察が訪れる「サーキュラーエコノミーの聖地」へとリブランディングし、環境インフラ企業としての地位を不動のものにすることが、同社の歩むべき道であると考えます。

【まとめ】

キヤノンエコロジーインダストリー株式会社の第22期決算は、キヤノングループの「共生」という理念が、いかに高い技術力と財務的な裏付けをもって実行されているかを象徴するものでした。235百万円の当期純利益は、単なる利益の数値ではなく、地球から預かった資源を再び価値あるものへと昇華させた「環境的付加価値」の具現化に他なりません。自己資本比率44.6%という安定感は、不確実な世界情勢の中でも、資源の循環という未来への投資を止めない意志の表れです。使われたものから未来をつくる。同社の事業は、単なるリサイクルを超え、人類が地球の限界を超えずに発展し続けるための「解答」を提示しています。製造業の未来は、同社のような「終わり」を司る企業の手に握られています。坂東と長浜の地から発信される資源循環の鼓動は、これからも日本の、そして世界の環境戦略の指針となり続けるに違いありません。

【企業情報】

企業名: キヤノンエコロジーインダストリー株式会社

所在地: 茨城県坂東市馬立1234番地

代表者: 代表取締役社長 海原 真一

設立: 2004年1月5日

資本金: 10百万円

事業内容: 事務機・電子機器の再生・修理、使用済み製品・部品・消耗品の再資源化、廃プラスチックを原料とした3Dプリンター用フィラメントの製造販売。

株主: キヤノン株式会社(100%)