世界の製薬業界において、株主の利益よりも患者さんの利益を最優先に掲げることができる特異な組織が存在します。フランスに本拠を置く独立系の国際製薬グループ、セルヴィエです。その日本法人である日本セルヴィエ株式会社の第44期決算(2025年9月期)からは、かつての導出(ライセンス供与)中心のモデルから、自社で開発・供給を完結させる「製造販売業者」としての盤石な地歩を固めつつある姿が浮かび上がってきます。難治性がんや循環器疾患といった領域で、ニッチかつアンメット・メディカル・ニーズ(未充足の医療ニーズ)に特化する同社が、日本の複雑な薬価制度や競争環境の中でいかなる戦略的立ち位置を築いているのか。本記事では、最新の財務諸表と事業ポートフォリオを基に分析していきます。

【決算ハイライト(第44期)】

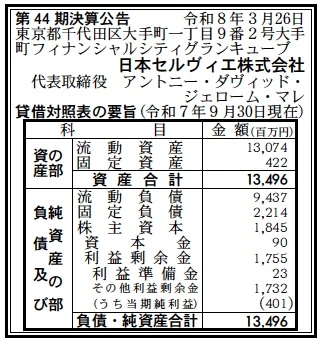

| 資産合計 | 13,496百万円 (約135.0億円) |

|---|---|

| 負債合計 | 11,651百万円 (約116.5億円) |

| 純資産合計 | 1,845百万円 (約18.5億円) |

| 当期純利益 | 401百万円 (約4.0億円) |

| 自己資本比率 | 約13.7% |

【ひとこと】

日本セルヴィエの第44期決算においてまず注目すべきは、13.7%という自己資本比率と、総資産の約97%を占める13,074百万円もの流動資産です。これは、研究開発型製薬企業に特有の資産構成であり、新薬の上市に向けた在庫の積み増しや、グループ内での柔軟な資金管理体制を反映していると考えられます。当期純利益401百万円を確保しており、自社販売品であるオニバイドなどのオンコロジー領域が着実に収益に寄与し始めている安定感が伺えます。

【企業概要】

企業名: 日本セルヴィエ株式会社

設立: 1981年10月14日

株主: セルヴィエ グループ(Les Laboratoires Servier)

事業内容: 医薬品の製造・販売および研究開発。特にがん、神経疾患、循環器・代謝性疾患の3領域に注力し、革新的な医薬品を日本の患者さんに提供しています。

【事業構造の徹底解剖】

同社の事業は「スペシャリティ・ケア領域の製薬事業」に集約されます。具体的には、以下の部門等で構成されています。

✔オンコロジー(がん)領域事業

現在の同社の成長エンジンであり、膵がん治療薬の「オニバイド」を筆頭に、急性リンパ性白血病治療薬「オンキャスパー」、さらにはIDH1変異陽性の急性骨髄性白血病などを対象とした「ティブソボ」や「ボラニゴ」といった高度に専門的な製品群を展開しています。これらは希少がんや難治性がんに特化しており、医療現場での高い専門知識と連携が求められる領域です。単なる薬の販売にとどまらず、患者さんやご家族向けの情報提供サイトを運営するなど、包括的な治療支援体制を構築している点が強みです。

✔循環器・代謝性疾患領域事業

歴史的に同社を支えてきた基盤事業であり、慢性心不全治療薬の「コララン」や、高血圧治療薬の「コバシル」、糖尿病治療薬の「グリミクロン」などを展開しています。これらの多くは、他社との販売提携を通じて提供されるモデルから、徐々に自社でのプレゼンスを高める方向へとシフトしています。長年蓄積された臨床データと信頼に基づき、プライマリーケア領域においても安定した需要を確保しており、オンコロジー領域への投資を支えるキャッシュフローの源泉となっています。

✔研究開発およびグローバル・リンケージ事業

フランスの本部が年間売上の20%以上を研究開発に再投資するという強力なグループ方針に基づき、日本市場においても早期からの臨床試験(治験)を推進しています。特に軟骨肉腫などの希少疾患を対象としたグローバル共同治験に日本も参画しており、ドラッグ・ラグ(海外との承認時期の差)の解消に努めています。グローバルのパイプラインを日本の医療現場へシームレスに繋げる機能は、同社が日本で製造販売業者として独立して存続するためのコア・コンピタンスとなっています。

【財務状況等から見る経営環境】

✔外部環境

2026年4月現在の日本の製薬市場は、毎年の薬価改定による価格引き下げ圧力と、アンメット・メディカル・ニーズに対応した高額な新薬の承認という、二極化の波がさらに激しくなっています。マクロ要因として、超高齢社会の進展によるがん患者数の増加は避けられず、オンコロジー領域に特化する同社の戦略は市場のニーズに合致しています。一方で、日本の治験コストの高騰や、承認審査プロセスの厳格化は、外資系企業にとっての参入障壁やコスト増要因となっています。しかし、厚生労働省による「先駆的医薬品指定制度」などの導入は、革新的な新薬を持つ企業には追い風です。また、循環器疾患領域では、心不全患者の急増(心不全パンデミック)が社会問題化しており、長期的な治療を必要とする製品群を持つ同社にとって、安定的な市場機会を提供し続けています。競争環境においては、メガファーマによるバイオベンチャーの買収が加速していますが、セルヴィエのような独立系グループは、短期的な利益よりも長期的な治療価値に焦点を当てることができるため、独自のニッチトップ戦略を貫きやすい外部環境にあるといえます。

✔内部環境

内部環境において最大の特徴は、セルヴィエ・グループが「非営利団体が管理する財団」によって運営されている点です。これにより、短期的な株主利益に振り回されることなく、利益を純粋に研究開発に再投資できる独自のビジネスモデルを保持しています。第44期決算に見られる13,496百万円の資産合計に対し、流動資産が13,074百万円と極端に偏っているのは、日本国内での販売体制強化に向けた運転資金や在庫の確保、さらにはグループ内でのキャッシュマネジメントシステムによる効率的な資金調達の結果と推察されます。従業員数は、導出モデルから自社販売モデルへの移行に伴い、オンコロジー領域の専門MRを中心に精鋭化が進んでいます。また、特定の3領域にリソースを集中させることで、組織の専門性を極限まで高めており、大規模な総合製薬企業にはできない、きめ細やかな医師・患者サポートを実現しています。自社製品であるオニバイドなどの上市成功により、組織全体が「患者貢献」を実感できるフェーズに入っており、モチベーションの高い人材基盤がミクロ的な強みとなっています。

✔安全性分析

財務の安全性分析においては、自己資本比率13.7%という数字の解釈が重要です。通常の独立した国内企業であれば低い水準と判断されますが、グローバル企業の日本法人という特性を考慮すると、これは親グループからの強力なバックアップ体制を前提とした、資本効率を重視した財務構成であると読み解くのが妥当です。実際に、流動資産13,074百万円に対し流動負債が9,437百万円であり、流動比率は約138.5%を確保しています。これは短期的な支払能力に問題がないことを示しています。また、利益剰余金が1,755百万円積み上がっており、過去の赤字を抱えたベンチャー的なフェーズを脱し、安定した利益創出フェーズにあることが分かります。固定資産がわずか422百万円に抑えられているのは、自社工場を持たないファブレス的な運営や、本社機能を賃貸物件(大手町フィナンシャルシティ)に置くといった「身軽な資産構成」を反映したもので、経営の柔軟性が高いといえます。純利益401百万円という水準は、多額の研究開発費を支えつつも、日本単体での自立的な運営が十分に可能な健全性を示しています。

【SWOT分析で見る事業環境】

✔強み (Strengths)

日本セルヴィエの最大の強みは、独立系グループゆえの長期的な研究開発投資姿勢と、オンコロジー領域における難治性がんへの深い専門性にあります。特に膵がんや白血病といった領域で、独自のメカニズムを持つ製品(オニバイド等)を保有していることは、他社との差別化において決定的な優位性をもたらします。また、キヤノングループのような異業種提携や、国内大手製薬企業との長年のパートナーシップ実績があり、日本市場特有の流通・販売慣行を深く理解している点も強力な内部リソースです。グループ全体が財団所有であるため、短期的な四半期決算に縛られず、真に治療価値の高い新薬の上市にじっくりと腰を据えて取り組める企業文化も、他社にはない強みといえます。

✔弱み (Weaknesses)

弱みとしては、自社販売体制(製造販売業者)への移行期であるため、国内大手と比較するとMRの絶対数や病院へのアクセス面でまだ途上にある点が挙げられます。また、自己資本比率が13.7%と低く、資産の大部分が流動資産に偏っているため、グループ全体の財務方針や為替、サプライチェーンの変動に大きく影響を受けやすい脆弱性を抱えています。さらに、特定3領域への集中は強みである反面、それらの領域で新薬承認が滞ったり、予期せぬ競合品の登場や特許切れが発生したりした場合に、業績へのインパクトが極端に大きくなるというリスクを内包しており、収益基盤の多様化という点では課題が残っています。

✔機会 (Opportunities)

外部環境における機会は、日本の高齢化に伴う「がん」「循環器疾患」市場の継続的な拡大です。特にIDH1変異といった特定の遺伝子変異をターゲットとする精密医療(プレシジョン・メディシン)の普及は、ティブソボやボラニゴといった同社のパイプラインに大きな成長の余地を与えます。また、他社が撤退を検討するようなニッチな希少疾患領域(オーファンドラッグ)において、同社のような独立系企業が受け皿となる機会も増えています。デジタルトランスフォーメーション(DX)の進展により、少数精鋭のMRであっても、高度なWebマーケティングを駆使することで、広範囲の医療従事者に対して効果的に情報提供を行える環境が整いつつあることも、同社のビジネスモデルにとって追い風となります。

✔脅威 (Threats)

最大の脅威は、日本の薬価制度における「費用対効果評価」の厳格化と、毎年のように行われる大幅な価格引き下げです。これにより、多額の投資を回収するための予見可能性が低下し、新薬の日本導入を断念せざるを得ないリスクが生じます。また、国内企業を含む大手製薬企業によるがん領域への参入激化は、専門MRの獲得競争や、学会等でのプレゼンス維持コストを増大させます。さらに、グローバルな地政学リスクに伴う原料調達価格の高騰や、医薬品供給不足問題は、自社販売比率を高めている同社にとって、安定供給責任という極めて重いリスクを課すことになり、経営の不透明感を強める要因となります。

【今後の戦略として想像すること】

✔短期的戦略

短期的には、新規承認されたIDH1阻害剤(ティブソボ、ボラニゴ)の市場浸透を最優先課題とするでしょう。これらの薬剤は診断(遺伝子検査)と治療がセットになるため、診断薬メーカーや主要がん拠点病院との連携を深めることで、適切な患者さんへ適切なタイミングで届けるための「診断から治療への導線」を構築することに注力すると推測されます。また、オウンドメディアの強化やWebセミナーの質の向上を通じて、少数精鋭のMRがカバーできない地域や医師に対しても、エビデンスに基づいた高品質な情報を届けるデジタル・チャネルの最適化を図るでしょう。コスト面では、製造販売業者としてのサプライチェーン管理の高度化を進め、在庫回転率を改善することで、低い自己資本比率の中でもキャッシュフローの効率を最大化し、当期純利益を安定的に4億円以上維持する体制を固めることが期待されます。

✔中長期的戦略

中長期的には、日本をセルヴィエ・グループのグローバル戦略における「がん領域のハブ」として位置づけ、本国フランスの研究開発機能と日本の臨床現場をよりダイレクトに繋ぐモデルを構築すると考えられます。具体的には、軟骨肉腫や脳腫瘍などの超希少疾患領域において、日本での治験実施を当たり前のものとし、国内のトップアカデミアとの共同研究を強化することで、日本発の臨床エビデンスを世界へ発信する「価値創出型」の拠点への脱皮を推察します。また、現在は他社に依存している循環器領域などの製品についても、順次自社販売やコプロモーションへと切り替え、日本市場におけるセルヴィエ・ブランドのプレゼンスを総合的に高める戦略に出るでしょう。財務面では、利益剰余金の蓄積による自己資本比率の段階的な引き上げを図りつつ、親グループからの新薬ライセンス料を適切に管理することで、日本法人単体での再投資能力を高め、将来的な「日本独自の新薬開発」に向けた投資余力を創出することを狙うはずです。「患者さんの健康に尽くす」という理念を、持続可能な高収益モデルによって裏打ちされた真の自立経営で実現していく戦略が描かれていると推察されます。

【まとめ】

日本セルヴィエ株式会社の第43期から第44期への歩みは、同社が日本の医療インフラにおける「不可欠なスペシャリスト」としての地位を確立しつつあることを示しました。自己資本比率13.7%という数字の背後には、グローバルな再投資の循環と、401百万円の純利益を生み出す効率的な事業構造が隠されています。膵がんや白血病といった深刻な疾患に立ち向かう製品群は、単なるビジネスの対象ではなく、セルヴィエが掲げる「財団運営」という崇高な理念の具現化に他なりません。2026年、外資系製薬企業が日本市場の不透明感に揺れる中で、同社が示す「独立系・特定領域集中」という戦略は、製薬業界が目指すべき持続可能な成長モデルの灯火となっています。患者さんとそのご家族に真の貢献を届けるために、日本セルヴィエはこれからも、大手町という日本の中心地から、革新的な医学の叡智を発信し続けるでしょう。その着実な成長は、日本の医療の未来をより明るいものにする確かな力となります。

【企業情報】

企業名: 日本セルヴィエ株式会社

所在地: 東京都千代田区大手町1-9-2 大手町フィナンシャルシティ グランキューブ 9階

代表者: 代表取締役 アントニー・マレ

設立: 1981年10月14日

資本金: 90百万円

事業内容: 医薬品の製造・販売および研究開発、承認申請、マーケティング活動等

株主: セルヴィエ グループ(Les Laboratoires Servier)