私たちの食卓に欠かせない、滋味豊かな「お肉」。その一口の裏側には、広大な牧場から食卓へと続く、幾重にも重なった信頼と技術のバトンリレーが存在します。宮城県登米市の豊かな自然の中に拠点を構える株式会社宮城県食肉流通公社は、単なる食肉の処理施設を超え、地域の畜産農家の情熱を「安全・安心」という絶対的な価値に昇華させる、東北屈指のクリエイティブ・ファクトリーとしての側面を持っています。2026年3月現在、食のグローバル化と安全意識のさらなる高まり、そして地方経済の持続可能性が問われる中で、公的な使命を帯びた同社がいかにして市場の荒波を乗り越え、次世代の食文化をデザインしようとしているのでしょうか。官報に掲載された第46期決算公告を入り口に、最新の国際認証SQFが保証する品質の真髄と、伝統的な業界に風穴を開ける独自のブランド戦略の深層を、経営戦略コンサルタントの視点から紐解いていきましょう。

【決算ハイライト(第46期)】

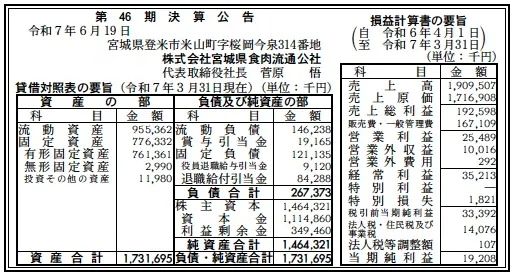

| 資産合計 | 1,732百万円 (約17.3億円) |

|---|---|

| 負債合計 | 267百万円 (約2.7億円) |

| 純資産合計 | 1,464百万円 (約14.6億円) |

| 当期純利益 | 19百万円 (約0.2億円) |

| 自己資本比率 | 約84.6% |

【ひとこと】

第46期決算は、当期純利益19百万円を確保し、自己資本比率約84.6%という極めて強固な財務体質を維持しています。負債が資産合計に対して非常に少なく、実質的に無借金経営に近い健全な状態にあると考えます。売上高1,910百万円に対し、利益剰余金が349百万円積み上がっており、公的な役割を担いつつも、自立した収益基盤を確立している点が印象的です。今後は、この盤石な足腰を活かした攻めの投資や海外展開の加速が注目されるところです。

【企業概要】

企業名: 株式会社宮城県食肉流通公社

設立: 1979年

事業内容: 肉畜(豚・牛)のと畜・解体、食肉および副産物の処理加工、冷蔵・冷凍保管、および「極うまシリーズ」等の自社ブランド商品の製造・販売。

【事業構造の徹底解剖】

同社の事業は「総合食肉ライフサイクル・プラットフォーム事業」に集約されます。具体的には、以下の部門等で構成されています。

✔と畜解体・卸売事業

地域の畜産農家から搬入される1日最大1,450頭(豚1,300頭、牛50頭)という膨大な肉畜を、高度な衛生管理のもとで迅速に処理する同社の基幹部門です。生産者名や産地を紐付けたトレーサビリティシステムを徹底しており、と畜から解体、そして日本食肉格付協会による厳正な評価(格付)に至るまで、客観的な品質証明を付加することで、地域産肉の市場競争力を根底から支えています。宮城県食肉衛生検査所と連携した四段階の検査体制により、科学的根拠に基づいた「安全の門番」としての役割を担い、安定した卸売収益の源泉となっています。

✔部分肉・精肉加工事業

冷却された枝肉を、熟練の技術者が「脂の厚み1mm」にまでこだわって整形・脱骨する高付加価値部門です。手作業による繊細な加工と、高精度な金属探知機によるリスク管理を高度に融合させており、単なる「食材」を、流通の最前線で即座に活用できる「商品」へとブラッシュアップしています。顧客の注文に応じて外気に触れさせることなくスライス・パックを行う体制は、鮮度維持の極大化を実現しており、大手食品メーカーや小売チェーンに対する強力なソリューション提供能力を形成していると推測します。

✔自社ブランド・商品開発事業

近年、同社の成長を象徴するのが「極うまシリーズ」に代表される味付けホルモン等の最終製品開発です。地元の老舗、ヤマカノ醸造のタレを活用するなど、地域企業とのコラボレーションを通じて、希少部位である豚ハラミやトントロを一般消費者向けの商品としてパッケージ化しています。と畜場直結という最大の強みを活かし、鮮度を売りにした直接販売(D2C)やネット通販を強化することで、従来の卸売マージンに依存しない高収益なポートフォリオの構築に成功している点に、同社の戦略的な先見性が見て取れます。

【財務状況等から見る経営環境】

✔外部環境

食肉業界を取り巻く外部環境は、2026年3月現在、激しい構造変化のただなかにあります。マクロ視点では、世界的な人口増加と新興国の所得向上によるタンパク質需要の拡大が続く一方で、国内では少子高齢化に伴う市場の成熟と、健康意識の高まりによる「量から質への転換」が加速しています。近年の飼料価格の不安定な推移や、物流費・光熱費の高騰は、サプライチェーンの各段階に多大なコスト圧力を与えていますが、同時にそれは同社のような公的な背景を持つ拠点センターに対して、効率的な集約と高度な付加価値提供を求める追い風にもなっています。また、政府が進める農林水産物の輸出拡大戦略において、食肉は戦略品目の一つに掲げられており、対香港や対ベトナムといった輸出認定施設の獲得は、同社にとって地域経済を牽引する国際的な競争力を決定づける重要なファクターとなっていると考えます。

✔内部環境

内部環境を分析すると、同社は「国際基準の品質」と「地域の伝統」を高度に融合させた独自の組織能力を保有しています。SQF(Safe Quality Food)認証の取得や工場内全工程でのHACCP導入は、一朝一夕に成し遂げられるものではなく、長年にわたる現場スタッフの規律と教育の積み重ねによって結晶化した強力な無形資産です。決算数値に目を向けると、資産合計1,732百万円に対し、利益剰余金が349百万円積み上がっており、公社としての安定性を保ちつつも、民間企業顔負けの着実な収益化プロセスを確立していることが分かります。特に、細菌検査室を自社内に設置し、迅速なフィードバック体制を構築している点は、ミクロ的な生産効率の向上とブランドリスクの低減に大きく寄与しています。95名の従業員が「1mmの脂」にまでこだわる匠の技と、デジタルトレーサビリティという科学の眼を両立させていることが、同社の内部的な優位性の源泉であると推察します。

✔安全性分析

財務の安全性については、驚異的とも言える盤石な水準にあります。第46期末の自己資本比率は約84.6%に達しており、これは一般的な製造・流通業と比較しても極めて稀な健全性です。負債合計267百万円のうち、流動負債は146百万円に抑えられており、流動資産955百万円とのバランス(流動比率約654%)を考慮すれば、短期的な支払い能力に懸念は皆無です。固定負債121百万円の大部分も、退職給付引当金等といった長期的な引当金であり、外部金融機関からの有利子負債による圧迫感は全く感じられません。資本金1,115百万円という厚い土台に対し、当期純利益19百万円と控えめな数字に見えるかもしれませんが、これは公的な役割としての安定供給を優先しつつ、将来の施設更新や設備投資のための資金を内部留保として確実に確保する「堅忍不抜」の経営スタイルを反映した結果であると分析します。この財務的な余裕こそが、不測の畜産疾病や景気変動に対する最大の防波堤となり、地域の畜産インフラを永続させる根拠となっていると考えます。

【SWOT分析で見る事業環境】

✔強み (Strengths)

同社の最大の強みは、国際認証SQFやHACCPを基盤とした圧倒的な「品質管理の信頼性」と、と畜から精肉加工までを垂直統合した「一気通貫の生産体制」にあります。また、自己資本比率84.6%という鉄壁の財務基盤は、長期的な設備更新やリスクテイクを可能にする経営の自由度を生んでおり、地域の公的セクターとの強力なリレーションシップも他社の追随を許さない高い参入障壁となっています。さらに、熟練の職人による高度な加工技術は、単なるコモディティとしての肉を、高付加価値な商品へと変換する強力な現場力として機能しており、これが顧客満足度の基盤となっていると考えます。

✔弱み (Weaknesses)

一方で、労働集約的な食肉処理・加工業務における「慢性的な人手不足」は潜在的なリスクであり、高い技術の継承と効率化の両立が恒常的な課題となっています。また、事業所が宮城県登米市の一拠点に集中しているため、大規模な自然災害や特定の地域における疾病発生に対する地理的なリスク分散が限定的であるという側面も否定できません。自社ブランド商品の展開を進めているものの、依然として卸売・委託業務への収益依存度が高く、最終消費者に対する直接的なマーケティング能力やブランド認知度においては、全国的な大手食肉メーカーと比較してまだ向上の余地があると推測されます。

✔機会 (Opportunities)

今後の機会としては、政府の輸出拡大政策を背景とした「和牛・国産豚のグローバル需要の取り込み」が挙げられ、既に保有する海外輸出認定施設の機能をフル活用することで、飛躍的な利益拡大のチャンスが広がっています。また、消費者の「食の安全性と透明性」に対する要求は一段と厳しさを増しており、同社が長年培ってきた徹底したトレーサビリティシステムは、信頼を付加価値に変える絶好のタイミングを迎えています。さらに、ふるさと納税の返礼品需要や、地方の名産品を求めるEC市場の拡大は、地域の特産品を直接加工できる同社にとって、新たな販売チャネルの開拓に寄与すると考えます。

✔脅威 (Threats)

直面する脅威としては、少子高齢化に伴う「国内食肉消費量の長期的な減少」が避けられず、限られたシェアの奪い合いによる価格競争の再燃が懸念されます。また、家畜伝染病の発生リスクは常に経営の根幹を揺るがす外的要因として存在し、近隣地域での発生は操業停止や風評被害に直結するリスクを孕んでいます。加えて、エネルギーコストや包装資材の継続的な価格上昇、および厳格化する環境規制への対応コスト増は、装置産業的側面を持つ同社の利益率を圧迫する潜在的な要因として注視し続ける必要があると推察されます。

【今後の戦略として想像すること】

✔短期的戦略

短期的には、既存の加工ラインにおける「DX(デジタルトランスフォーメーション)の推進」による歩留まり向上と人手不足の解消に注力すると推測します。具体的には、AIによる画像解析を用いた格付の半自動化や、重量計測と連動した在庫管理のデジタル化を徹底することで、事務・現場双方のオペレーションコストを削減し、第46期に見られた堅実な黒字幅をさらに拡大させる施策が有効でしょう。また、自社ブランド「極うまシリーズ」のマーケティングを強化し、SNSやインフルエンサーを活用した認知度向上を図ることで、既存の直売所やネットショップでの回転率を上げ、キャッシュフローのさらなる安定化を図ると推察されます。地元の醸造業者等との連携をさらに深め、地域経済圏内での「地産地消・地産外商」のサイクルを加速させることも急務と考えます。

✔中長期的戦略

中長期的には、従来の「処理受託機関」から、東北を代表する「サステナブル食肉プロデューサー」へのリポジショニングを狙う戦略を描いていると考えられます。2030年を見据え、特定の注力分野(例えばアニマルウェルフェアに配慮した飼育農家との独占的な契約や、環境負荷の低い次世代型と畜場の構築)において、SQF以上の付加価値を持つ「新時代の安全基準」を自ら提唱し、ブランドの権威性を確立するのではないでしょうか。海外戦略においても、単なる輸出拠点に留まらず、現地の高級レストランや小売チェーンと直接契約を結ぶ「グローバル・サプライチェーンの主導者」への脱皮を図ると推察されます。また、財務的な余裕を武器に、近隣の小規模な加工施設や物流網のM&A、あるいはJV(ジョイントベンチャー)の設立を検討し、広域的な食肉流通プラットフォームを構築することで、人口減少下の日本においても圧倒的なシェアと価格決定権を維持する構造改革を進めるものと考えます。

【まとめ】

株式会社宮城県食肉流通公社の第46期決算を総括すると、そこには公的な信頼を資本に変え、着実な技術革新によって地域の産業を守り抜こうとする、極めて意志の強い経営実態が見て取れます。当期純利益19百万円という成果、そして84.6%という鉄壁の自己資本比率は、同社が単なる行政の延長ではなく、一つの自立した「食のインフラ企業」として成熟の域に達していることを証明しています。私たちが口にする食肉が、どこで、誰によって、どのような思いで処理されたのか。同社が掲げる「安全・安心」は、もはや単なる標語ではなく、最新鋭の科学と伝統の技が織りなす、この地域が世界に誇れる「ブランドの約束」そのものです。これからも、登米の地から全国へ、そして世界へ。同社の挑戦は、地方の畜産業が直面する数々の困難を希望に変え、私たちの食卓に変わらぬ喜びと活力を届け続けていくに違いありません。北の大地に刻まれた、揺るぎない食の安全の物語は、これからも新たな価値を運び続けていくことを確信させます。

【企業情報】

企業名: 株式会社宮城県食肉流通公社

所在地: 宮城県登米市米山町字桜岡今泉314番地

代表者: 代表取締役社長 菅原 悟

設立: 1979年5月31日

資本金: 1,114,860,000円

事業内容: 肉畜のと畜・解体、食肉・副産物の処理加工および売買、冷蔵・冷凍保管、他