日本テニス界の聖地とも称され、松岡修造氏や伊達公子氏、杉山愛氏といった伝説的なプレイヤーを輩出してきた名門、株式会社荏原湘南スポーツセンター。かつて「東洋一の民間テニスクラブ」としてその名を馳せた同社の最新決算公告が、令和8年(2026年)3月に公開されました。しかし、その華々しい歴史とは対照的に、公開された貸借対照表が示す数字は、名門といえども避けて通れない厳しい現実を物語っています。スポーツインフラを維持し続けることの難しさと、伝統あるブランドをいかに未来へ繋ぐべきか。経営戦略コンサルタントの視点から、この衝撃的な財務諸表の裏側にある課題と可能性を論理的に考察していきます。

【決算ハイライト(第43期)】

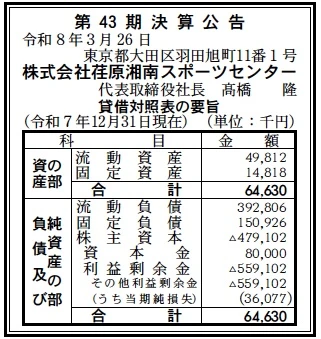

| 資産合計 | 65百万円 (約0.6億円) |

|---|---|

| 負債合計 | 544百万円 (約5.4億円) |

| 純資産合計 | ▲479百万円 (約▲4.8億円) |

| 当期純損失 | 36百万円 (約0.4億円) |

| 自己資本比率 | 債務超過 |

【ひとこと】

今回の決算公告で最も目を引くのは、▲479百万円という深刻な債務超過の状態です。資産合計が65百万円に対して負債が544百万円に達しており、自己資本比率は極めて異常なマイナス値を示しています。また、当期純損失も36百万円となっており、名門ブランドを擁しながらも、収益構造と財務基盤の抜本的な再構築が急務となっている現状が浮き彫りになりました。

【企業概要】

企業名: 株式会社荏原湘南スポーツセンター

設立: 1983年10月

株主: 株式会社荏原製作所、公益財団法人荏原畠山記念文化財団

事業内容: テニススクールの運営、選手育成(ジュニアアカデミー)、フィットネスクラブの運営、大会・イベントの開催など、テニスを中心とした総合スポーツ事業を展開しています。

【事業構造の徹底解剖】

同社の事業は「総合テニス・スポーツ推進事業」に集約されます。具体的には、以下の部門等で構成されています。

✔テニススクール・アカデミー事業

藤沢本校を中心に、インドア14面、アウトドア10面という日本最大級の施設を誇り、初心者から競技者まで幅広い層にレッスンを提供しています。特に「ジュニアアカデミー」は、世界で通用する選手の育成を目的としており、ナショナルコーチ経験者を含む質の高い指導陣を抱えています。単なる習い事としてのテニスにとどまらず、プロ輩出という「教育・育成」の側面が強いのが特徴です。

✔フィットネス・施設運営事業

テニスだけでなく、ジムやスタジオを備えたフィットネス施設を併設しており、地域の健康増進拠点としての役割を担っています。また、大会やトーナメントの開催会場としての機能も持ち、全国から競技者が集まるプラットフォームを提供しています。Wi-Fi完備のフリースペースやプロショップなど、テニスを通じたコミュニティ形成を支援する施設構造となっています。

✔社会貢献・ブランド事業

「荏原SSC」というブランドは、日本のテニス界において不可欠な存在として確立されています。近隣の中学校の職業体験受入や、テニスボールのリユース活動など、地域社会への貢献活動を継続的に行っています。これらの活動は、直接的な収益源ではないものの、親会社である荏原製作所グループの企業姿勢を示す象徴的な事業としての側面も持っています。

【財務状況等から見る経営環境】

✔外部環境

2026年現在のテニス業界を取り巻くマクロ環境は、多様化するレジャー志向と健康意識の高まりというプラス要因がある一方で、極めて厳しい構造的課題に直面しています。まず、少子高齢化の進展により、将来の競技人口の核となるジュニア層の獲得競争が激化しています。さらに、近年続くエネルギー価格の高騰は、同社の強みである14面ものインドアコートの維持・照明コストを直撃しており、固定費の増大が収益を圧迫しています。加えて、フィットネス市場ではチョコザップのような「コンビニジム」が台頭し、既存の大型総合フィットネス施設はターゲットの再定義を迫られています。一方で、テニスは生涯スポーツとしての価値が再評価されており、可処分所得の高いシニア層や、ソーシャルな交流を求める富裕層の需要は根強く残っています。しかし、都市部では小規模なインドアスクールが乱立しており、同社のような大規模施設を維持するための「集客効率」の維持が、外部競争環境における最大の焦点となっていると考えられます。

✔内部環境

内部環境を分析すると、同社が持つ「名門育成ノウハウ」と「日本最大級のハードウェア」という資産は、依然として競合他社に対する強力な参入障壁となっています。松岡修造氏らを排出した実績は、親が子供を通わせる際の圧倒的な信頼ブランドとして機能しており、無形の知的財産としての価値は極めて高いと言えます。しかし、財務諸表を見ると、資産合計が65百万円と、その広大な施設規模から想像される数値よりも著しく低い点に注目すべきです。これは、施設や土地の多くがリース契約であるか、あるいは親会社である荏原製作所側で保有されており、同社は運営に特化した形態を取っている可能性を推察させます。また、2024年にレストラン事業(湘南サンプラザ)の終了や小田原校の一部閉鎖を行っていることから、不採算部門の整理という経営合理化の過程にあることが伺えます。現場のコーチ陣にはナショナルクラスの経験者が揃っており、人的資源の質は最高峰ですが、それら高コストなプロフェッショナル集団を支えるための「事業の収益化」が、運営面での大きなボトルネックになっていると推測されます。

✔安全性分析

財務の安全性という観点では、同社は極めて憂慮すべき状態にあると言わざるを得ません。負債合計544百万円に対し、自己資本は▲479百万円と大幅な債務超過に陥っており、通常の企業であれば事業継続が危ぶまれる水準です。特に、負債の内訳として流動負債が392百万円と大きく、短期的な支払能力を示す流動比率は約12.7%と、極めて低い水準にあります。しかし、これほどの財務状況でありながら営業を継続できている背景には、株主である荏原製作所の強力なバックアップが存在すると考えられます。負債の多くがグループ内借入であるならば、即座に倒産のリスクに直面することはないかもしれませんが、グループ全体としての資本効率の観点からは、長年にわたる赤字体質の放置は許容されにくくなっているはずです。純資産を回復させるためには、今のペース(年間36百万円の損失)を止めるだけでなく、抜本的な増資や債務免除、あるいは事業モデルの完全転換を伴う再生プランが必要なフェーズに達していると考えます。現状のままでは、将来的な大規模修繕や設備投資に必要な資金調達を自力で行うことは不可能に近く、安全性は親会社の支援姿勢という一点に依存している状況です。

【SWOT分析で見る事業環境】

✔強み (Strengths)

同社の最大の強みは、40年以上の歴史の中で築き上げられた「荏原SSC」という圧倒的なブランド力と、世界的なトッププレイヤーを育成してきた独自のメソッドにあります。また、インドア14面という国内有数の天候に左右されない施設規模は、安定したレッスン提供を可能にする強力な差別化要因となっています。さらに、荏原製作所グループという社会的信用力とバックアップ体制を有していることに加え、経験豊富なナショナルクラスのコーチ陣を多数抱えているという人的資源の厚みは、他の新興スクールが容易に模倣できない唯一無二の資産であると考えられます。

✔弱み (Weaknesses)

深刻な債務超過という極めて脆弱な財務基盤が、将来的な成長投資や施設老朽化への対応を制限している点が最大の弱みです。また、大規模施設ゆえの膨大な維持管理費や光熱費が固定費として収益を圧迫しており、損益分岐点が極めて高い事業構造になっていると推察されます。不採算拠点の閉鎖が進んでいるものの、依然として赤字を脱却できていない現状からは、伝統的な運営スタイルから脱却し、現代の消費者ニーズやコスト構造に適応した新たな収益モデルへの転換が遅れている可能性が否定できません。

✔機会 (Opportunities)

健康寿命の延伸を背景としたシニア層のテニス需要の拡大や、富裕層によるジュニア教育への投資意欲の高まりは、高単価なプレミアムサービスを展開する絶好の機会です。また、テニスが「ソーシャルな社交場」として再注目される中で、Wi-Fi完備のフリースペースを活用したコワーキング利用や、ウェルネスを核とした企業研修プログラムの開発など、テニス以外の付加価値を組み合わせた多角化の余地が残されています。インバウンド需要の増加に伴い、海外のジュニア選手に向けた「短期集中キャンプ」のようなグローバル展開も期待できるでしょう。

✔脅威 (Threats)

少子化に伴うジュニア人口の減少と、若年層のスポーツ離れは、長期的な顧客基盤を脅かす深刻なマクロ要因です。また、都市型で低価格な24時間ジムや、最新のITを活用したデジタルテニススクールの台頭により、顧客の選択肢が多様化し、大規模総合施設の相対的な価値が低下するリスクがあります。さらに、将来的な親会社の経営方針変更により、スポーツ文化事業への支援が縮小された場合、現在のスキームでの事業継続が困難になるという、グループ依存型経営特有の不透明感も大きな脅威であると考えられます。

【今後の戦略として想像すること】

✔短期的戦略

まずは、2024年から実施されている不採算部門の整理を完了させ、キャッシュアウトを最小限に抑えることが急務です。その上で、既存の14面のインドアコートという「空間資産」の稼働率を最大化するために、ダイナミックプライシングの導入や、テニス以外の用途(フットサル、ドローン練習、撮影スタジオ等)への時間貸しなど、多角的なスペース活用による収益の底上げを推測します。また、名門コーチ陣の指導をコンテンツ化し、オンデマンド配信やオンライン添削サービスとして全国のテニス愛好家に販売することで、物理的な施設に依存しない新たな収益の柱を構築することも考えられます。コスト面では、照明の完全LED化や省エネ設備の導入による光熱費削減を、親会社の支援を受けて加速させ、損益分岐点を引き下げる徹底的なオペレーション改善が実行されるべきだと考えます。

✔中長期的戦略

中長期的には、現在の「一般向けスクール中心」のモデルから、「世界レベルのアカデミー」と「高単価なプレミアムクラブ」の二極化へリポジショニングすることが推察されます。具体的には、ジュニア育成部門において、スポンサー企業を募り、卒業生のプロ転向後の収益の一部を還元する「成功報酬型」の育成スキームや、海外有力アカデミーとの提携によるグローバルな選手派遣事業の強化が考えられます。一方、一般向けには、単なるレッスン提供を超えた、富裕層向けの「ウェルネス・コンシェルジュ」としてのサービス展開を目指すべきでしょう。財務面では、荏原製作所からの債務免除や第三者割当増資による債務超過の解消を行い、バランスシートの正常化を図った上で、施設の全面リニューアルを伴う「体験型スポーツリゾート」としての再定義を行うことが、ブランド価値を最大化する道であると考えます。荏原製作所の環境技術(水・空気)と融合した「世界一環境に優しいテニスセンター」として、ESG投資の対象となるような事業構造への変更も、将来的なシナリオとして期待されます。

【まとめ】

株式会社荏原湘南スポーツセンターが直面している▲479百万円の債務超過という現実は、日本のスポーツ文化を支える名門施設がいかに困難な経営環境にあるかを浮き彫りにしました。しかし、同社が長年積み上げてきた「育成ノウハウ」と「テニス界における歴史的意義」は、バランスシートの数字だけでは測れない巨大な価値を持っています。第43期決算の赤字は、次なる50年を生き抜くための産みの苦しみであるとも捉えられます。親会社という安全網に守られている今のうちに、デジタル化やターゲットの再定義、そして空間資産の多角活用といった「攻めの再生戦略」を完遂できるかが問われています。テニスが単なる運動ではなく、精神的・肉体的健康を育む重要な文化資産であることを、同社が再びその経営の力で証明することを期待して止みません。名門の再起は、日本のスポーツ産業全体に新たなビジネスモデルの光を照らすことになるはずです。

【企業情報】

企業名: 株式会社荏原湘南スポーツセンター

所在地: 東京都大田区羽田旭町11番1号(登記上の本店、実質的な拠点は神奈川県藤沢市稲荷1005)

代表者: 代表取締役社長 高橋 隆

設立: 1983年10月

資本金: 80百万円

事業内容: テニススクールの管理・運営、ジュニア選手の育成、フィットネスクラブの運営、プロショップの経営、テニス大会の企画・開催など

株主: 株式会社荏原製作所、公益財団法人荏原畠山記念文化財団