自動車産業が「100年に一度の大変革期」の渦中にある今、その最前線の情報を日々発信し続けているメディアがあります。1929年の創刊以来、日本唯一の自動車専門日刊紙として業界を牽引してきた株式会社日刊自動車新聞社です。トヨタや日産をはじめとする国内主要メーカーを株主に持ち、紙媒体から電子版、さらには大規模な展示会事業まで手掛ける同社は、まさに日本の基幹産業の羅針盤とも呼べる存在です。しかし、近年のメディア業界におけるデジタルシフトの加速や、広告市場の激変は、伝統ある専門紙にも大きな変革を迫っています。第69期という歴史の節目において、同社がどのような財務状況にあり、持続可能な情報インフラとしてどのような未来図を描こうとしているのか。最新の決算公告から、その経営の現在地を専門的な視点で紐解いていきましょう。

【決算ハイライト(第69期)】

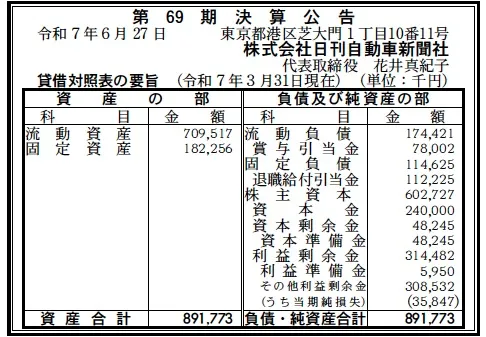

| 資産合計 | 892百万円 (約8.9億円) |

|---|---|

| 負債合計 | 289百万円 (約2.9億円) |

| 純資産合計 | 603百万円 (約6.0億円) |

| 当期純損失 | 36百万円 (約0.4億円) |

| 自己資本比率 | 約67.6% |

【ひとこと】

第69期決算は36百万円の当期純損失となりましたが、自己資本比率は67.6%と極めて高く、無借金に近い極めて健全な財務基盤を維持しています。利益剰余金も3億円以上積み上がっており、一時的な赤字によって経営の安定性が揺らぐ懸念は低いと言えます。デジタル化への移行コストや、自動車業界の構造変化に伴う広告需要の調整局面にあることが数値から推察されます。

【企業概要】

企業名: 株式会社日刊自動車新聞社

設立: 1929年(昭和4年)2月21日(創刊)

株主: トヨタ自動車、日産自動車、本田技研工業、マツダ、いすゞ自動車、三菱自動車工業、UDトラックス、日本発条、日野自動車、ダイハツ工業、SUBARU、スズキ、ヤナセ、日産車体、愛知機械工業

事業内容: 日本最初の自動車専門紙「日刊自動車新聞」の発行、自動車関連の出版、データ配信、展示会イベントの主催。

【事業構造の徹底解剖】

同社の事業は「自動車産業特化型マルチメディア事業」に集約されます。具体的には、以下の部門等で構成されています。

✔新聞・出版事業

中核となる「日刊自動車新聞」は、全国の朝日新聞販売店(ASA)を通じた直配体制を持ち、業界の意思決定層へ直接情報を届ける強力なリーチ力を有しています。また、「整備戦略」や「自動車年鑑」といった専門性の高い月刊誌や書籍を発行しており、単なるニュース配信に留まらない、業界のナレッジベースとしての機能を果たしています。

✔データ配信・デジタル事業

「日刊自動車新聞電子版」の運営に加え、日経テレコン21等の外部データベースへの配信を行っています。変革期において迅速な情報収集が不可欠となる中、過去のアーカイブから最新の技術動向までをデジタルで提供することで、読者の利便性向上と新たな収益源の確立を同時に進めています。

✔イベント・その他支援事業

「大阪モーターショー」やアフターマーケットの専門見本市「IAAE」など、大規模な展示会を主催しています。また、就活情報誌「mobi-job」を通じて自動車業界の人材採用支援も行っており、BtoBのコミュニケーションプラットフォームとして、産業全体の振興を支える多角的なビジネスモデルを構築しています。

【財務状況等から見る経営環境】

✔外部環境

メディア業界全体を取り巻く外部環境は、依然として紙媒体の部数減少とデジタル広告へのシフトという厳しい構造変化の中にあります。特に自動車業界は、電動化(EV)や自動運転といった技術革新、さらには他業種からの参入相次ぐ「CASE」時代を迎え、メーカーのマーケティング予算が従来の媒体広告から体験型イベントやSNS、自社デジタルプラットフォームへと分散する傾向にあります。一方で、業界の先行きが不透明になればなるほど、日刊自動車新聞のような「信頼性の高い一次情報」への価値は相対的に高まっており、専門紙ならではの深掘り記事や解説に対する需要は底堅いと考えられます。また、人手不足が深刻な整備業界や販売現場において、同社が提供する採用支援や経営戦略情報の重要性が増していることも、マクロ的な視点ではポジティブな機会となると推察されます。しかし、原材料(用紙)の高騰や輸送費の増大といったコスト増要因は、発行継続における継続的な課題として重くのしかかっていると考えられます。

✔内部環境

内部環境を分析すると、同社の最大の強みは、国内の全自動車メーカーを株主に持つという「業界公認のメディア」としての圧倒的な地位と、一世紀近い歴史で培われた情報の信頼性にあります。財務面では、流動資産710百万円に対し流動負債が174百万円であり、短期的な支払い能力を示す流動比率は約407%と極めて高く、安定したキャッシュフロー管理がなされていることが伺えます。固定資産は182百万円と資産合計の約20%に抑えられており、印刷機能を外部委託または集約化することで、身軽なコスト構造(アセットライト)を実現していると推測されます。負債の部では、賞与引当金(78百万円)や退職給付引当金(112百万円)を適切に計上しており、社員の待遇維持に配慮しながらも、有利子負債による金利負担がほとんど見受けられない点は特筆すべき内部留保の厚さを示しています。今回の36百万円の純損失は、おそらく電子版へのシステム投資や、コロナ禍明けのイベント再開に伴う先行投資コストが影響していると考えられ、経営の健全性そのものを損なうものではないと推察されます。

✔安全性分析

財務の安全性については、中小企業およびメディア企業としては最高水準にあります。自己資本比率67.6%という数値は、外部の経済ショックに対して非常に強い耐性を持っていることを示しており、資本金2.4億円に加えて利益剰余金が3.1億円積み上がっている点は、長年の堅実な内部留保の蓄積を物語っています。負債合計289百万円に対し、現預金を中心とした流動資産だけでそれを大幅にカバーできているため、資金繰り上のリスクはほぼ皆無です。固定負債115百万円のほとんどが退職給付関連の非金利債務であると見られ、実質的な有利子負債依存度はゼロに近いと分析されます。この盤石な財務基盤こそが、収益のボラティリティが激しいイベント事業や、長期的な投資が必要なデジタルシフトを果敢に進めるための「攻めの守り」として機能しています。当期純損失を計上してもなお、この自己資本比率を維持できている点は、今後の再成長に向けた投資余力が依然として極めて大きいことを証明していると考えられます。

【SWOT分析で見る事業環境】

✔強み (Strengths)

同社の最大の強みは、トヨタをはじめとする国内の自動車メーカーが株主であるという、唯一無二の業界基盤と信頼性です。これにより、メーカー、販社、整備、部品、物流といった自動車バリューチェーンのあらゆる階層に深く食い込む取材力とネットワークを有しています。また、紙媒体の権威性と電子版の速報性を併せ持ち、さらに展示会という「リアルの場」まで自社でコントロールできる統合メディアとしての機能は、競合する一般紙やWebメディアに対する強力な差別化要因となっています。さらに、67%を超える高い自己資本比率が、不況下でも報道の独立性と事業継続性を担保する強力なバックボーンであると考えます。

✔弱み (Weaknesses)

一方で、業界特化型であるため、自動車産業の景況感や広告予算の増減に収益がダイレクトに左右される「単一産業依存」のリスクが弱みとなります。また、伝統的な新聞発行モデルからの脱却(ペーパーレス化)のスピードが、若年層や新興IT系読者のニーズに完全に応えきれていない懸念があります。内部的には、長年の安定した株主構成ゆえに、急激な破壊的イノベーションに対する組織的な柔軟性や、外販(自動車業界以外)への営業力が相対的に未成熟である可能性も推測されます。また、小規模な組織ゆえに、デジタル化を加速させるための高度なIT専門人材の確保と育成が、今後の成長のボトルネックになる可能性があると推察されます。

✔機会 (Opportunities)

外部環境における最大の機会は、CASE(コネクテッド、自動運転、シェアリング、電動化)の進展により、自動車が「単なる移動手段」から「サービスプラットフォーム」へと再定義される中で生まれる、膨大な情報ニーズです。IT企業やエネルギー企業など、新たに自動車業界に参入するプレイヤーにとって、同社の持つ専門的なナレッジは極めて価値の高い商材となります。また、アジア圏を中心とした海外の自動車産業の成長も、英字紙やデータ配信を通じてグローバルに情報提供する機会を広げます。さらに、採用難が深刻化する中で、業界特化型の就活支援事業(mobi-job等)を拡大させることで、従来の広告収入に頼らない「人材ソリューション事業」を第二の収益の柱に成長させるチャンスが豊富にあると考えられます。

✔脅威 (Threats)

最大の脅威は、SNSや独自のWebメディアを通じた「メーカー自らの直接情報発信(D2C)」の加速により、中間媒体としてのメディアの存在意義が低下することです。また、GoogleやAppleといったプラットフォーマーによる情報の囲い込みが進み、検索流入や配信プラットフォームでの手数料負担が増大することも収益を圧迫する要因となります。長期的には、少子高齢化に伴う国内の新車販売台数の減少や、若者の車離れが加速することで、広告主である販売店やメーカーのプロモーション予算が構造的に縮小し続けることは、専門紙の存立を揺るがす深刻な外部脅威であると認識すべきです。

【今後の戦略として想像すること】

(SWOT分析の結果を踏まえて、強みを活かして機会を取りに行く戦略、強みを活かして脅威を回避する戦略、弱みを強みに転換できるポイントを見出して機会を取りに行く戦略、弱みと脅威が回避できないのであれば撤退する戦略等、SWOT分析の内容を考慮して戦略を考察すること。)

✔短期的戦略

まずは、今回の赤字要因を精査し、新聞事業における物流・発送コストの徹底した効率化を進めることが最優先です。具体的には、電子版への移行をより強力に推進し、紙媒体のコストを抑制しつつ、電子版ならではの有料コンテンツ(アーカイブ検索、限定動画、専門データ集)を拡充し、ARPU(読者一人あたりの平均単価)の向上を狙うべきでしょう。また、好調なイベント事業においては、単なる場所の提供に留まらず、出展社と来場者をデジタルで繋ぐマッチング機能を強化し、展示会終了後も継続的に収益を得られる「プラットフォーム化」を推進すると推察されます。人手不足という社会課題を逆手に取り、既存の採用支援事業をM&Aや提携によって拡大し、短期的な広告減収を人材紹介や研修事業で補完する戦略が有効であると考えられます。

✔中長期的戦略

「新聞社」から「自動車産業インテリジェンス・ハブ」への完全なリポジショニングを加速させる戦略が考えられます。具体的には、長年蓄積された膨大な記事・画像データをAIに学習させ、業界固有の課題解決を支援する「自動車業界専用LLM(大規模言語モデル)」の開発や、メーカー横断的なデータ分析レポートのライセンス販売など、情報そのものを資産化するビジネスへの転換です。財務面では、67%の高い自己資本比率を背景に、モビリティ関連のスタートアップやデジタルメディアの買収を検討し、特定の専門紙という枠を超えた「総合モビリティメディアグループ」へと業容を拡大すべきでしょう。自動車が他業種と融合する未来において、あらゆる業界のプレイヤーが「自動車業界のことを知りたい時に真っ先に頼る存在」という地位を確立することが、次なる100年を生き抜く核心的な戦略になると提示します。

【まとめ】

株式会社日刊自動車新聞社の第69期決算は、36百万円の損失という数字以上に、同社が抱える伝統と革新のせめぎ合いを象徴する内容でした。全メーカーを株主に持つという特異な立ち位置は、揺るぎない安定を生む一方で、時代の激変期においては変化のブレーキにもなり得ます。しかし、自己資本比率67%超という盤石な財務指標は、同社がその気になれば、業界のデジタルシフトを主導するだけの十分な「体力」と「時間」を保持していることを示しています。日本の誇る自動車産業が、かつてない激動の航海を続ける中で、正確な情報という灯台を灯し続ける同社の役割は、今後ますます重要性を増していくでしょう。今回の赤字を「デジタルトランスフォーメーションのための産みの苦しみ」と捉え、情報インフラとしての誇りを胸に、次なる高みへとハンドルを切る姿に大いに期待を寄せたいと思います。

【企業情報】

企業名: 株式会社日刊自動車新聞社

所在地: 東京都港区芝大門1丁目10番11号 芝大門センタービル3階

代表者: 代表取締役社長 花井 真紀子

設立: 1929年2月21日(創刊)

資本金: 2億4,000万円

事業内容の詳細: 「日刊自動車新聞」の発行、自動車専門書・雑誌の発行、データ配信、イベント主催、人材採用支援等。

株主: 国内主要自動車メーカー15社