日本の基幹産業である自動車。その精緻なサプライチェーンを支える「動脈」として、半世紀以上にわたり進化を続けてきた企業があります。今回取り上げる日発運輸株式会社は、独立系自動車部品メーカーの雄、日本発条(ニッパツ)の物流子会社であり、特定のカーメーカーに縛られない柔軟な提案力を武器に、自動車部品物流の最適化を牽引しています。「2024年問題」の余波や物流コストの高騰、そしてCASEへの対応といった激動の経営環境下で、第62期を迎えた同社がどのような財務成果を残し、グローバル規模での供給網をどう強靭化させようとしているのか。2025年6月に公開された最新の決算公告をベースに、物流のスペシャリスト集団が描く未来図を経営コンサルタントの視点で紐解いていきましょう。

【決算ハイライト(第62期)】

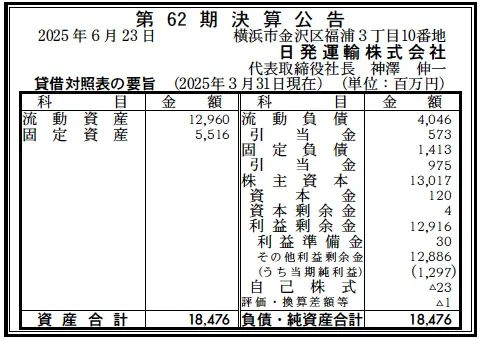

| 資産合計 | 18,476百万円 (約184.8億円) |

|---|---|

| 負債合計 | 5,459百万円 (約54.6億円) |

| 純資産合計 | 13,017百万円 (約130.2億円) |

| 当期純利益 | 1,297百万円 (約13.0億円) |

| 自己資本比率 | 約70.5% |

【ひとこと】

第62期決算は、自己資本比率が70%を超えるという、物流企業としては異例とも言えるほど極めて強固な財務体質を示しています。当期純利益13億円弱という数字は、ニッパツグループ外を含む全国350社との広範なネットワークと、ITを駆使した統合管理システムが収益力に直結している証拠です。無借金に近い安定経営のもと、次世代物流への投資余力が極めて大きい理想的なBS(貸借対照表)と言えます。

【企業概要】

企業名: 日発運輸株式会社

設立: 1963年10月

株主: 日本発条株式会社(ニッパツ)

事業内容: 自動車部品を中心とした輸送・保管・輸出入業務、3PLサービス、物流加工・検査業務。

【事業構造の徹底解剖】

同社の事業は「自動車産業特化型・高度化ロジスティクス事業」に集約されます。具体的には、以下の部門等で構成されています。

✔個建・貸切輸送およびシンクロ納入事業

すべてのカーメーカーの調達システムに対応し、部品1個単位からの配送やJIT(ジャストインタイム)納入を代行しています。204台の自社車両と全国ネットワークを駆使し、積載効率を最大化する混載輸送を実現。部品メーカーの生産ラインと納入先の組み立てラインをリアルタイムで同期させる「シンクロ納入」は同社の真骨頂です。

✔輸出入・複合一貫物流事業

陸送だけでなく、海上・航空フォワーディングを含めた国内外一貫輸送を提供しています。横浜・名古屋税関の通関業許可やAEO制度認定を活かし、リードタイム短縮とコスト削減を追求。中国やタイの現地法人と連携し、グローバルな在庫確認やトレースを可能にする「フリーアセット型3PL」を展開しています。

✔物流加工・検査および在庫管理事業

単なる配送に留まらず、最終納入直前での検査や、納入先に応じた荷姿の詰め替え、アッセンブリー(組み立て)を担っています。ITを利用した統合在庫管理システムにより、サプライチェーン全体の情報を可視化。顧客の資産を預かる倉庫事業としても、群馬や神奈川県央などに最新の物流センターを次々と開設しています。

【財務状況等から見る経営環境】

✔外部環境

自動車物流業界を取り巻く外部環境は、まさに歴史的な転換期にあります。物流の「2024年問題」に端を発するドライバー不足と人件費の上昇は、輸送コストの構造的な増大を招いていますが、同社のような大手系列3PL企業にとっては、その高い効率性とコンプライアンス遵守姿勢が荷主からの「選別」において有利に働いています。一方で、自動車産業自体の電動化(EVシフト)は部品点数の減少や重量変化をもたらし、既存の積載モデルの見直しを迫っています。また、国際情勢の不安定化による海上運賃の変動や、カーボンニュートラルへの社会的要請(CO2排出量削減の可視化)は、輸出入業務を拡大する同社にとって、グリーン経営へのさらなる投資と高度なデータ管理能力を求めるプレッシャーとなっています。インバウンドや半導体不足の解消による新車増産局面にある現在、サプライチェーンの強靭化(レジリエンス)が再評価されており、マクロ的な視点では、安定したインフラとしての同社への期待はかつてないほど高まっていると分析されます。

✔内部環境

内部環境を分析すると、同社の最大の強みは、ニッパツグループの独立性を背景にした「メーカー不問の柔軟性」と、長年培われた「IT×現場力」の融合にあります。財務面では、流動資産12,960百万円に対し流動負債が4,046百万円であり、短期的な支払い能力を示す流動比率は約320%と驚異的な水準を維持しています。固定資産5,516百万円の中には、近年開設が相次いでいる神奈川県央や群馬などの最新鋭物流センターが含まれていると推測され、積極的な先行投資を行いながらも、潤沢なキャッシュポジションを崩さない極めて健全な財務運営が読み取れます。負債の部では、引当金(賞与、退職給付関連)が適切に計上されていますが、有利子負債による金利負担の形跡がほとんど見受けられず、実質的な無借金経営であると考えられます。537名の従業員が高いサービス品質を維持できるよう、ISO9001やグリーン経営認証、Gマーク認定を広範に取得していることは、取引先に対する無形の「信頼の担保」として機能しており、これが高い利益剰余金(12,916百万円)の蓄積を支える内部要因となっていると推察されます。

✔安全性分析

財務の安全性については、日本の全物流企業の中でもトップクラスに位置しています。自己資本比率約70.5%という数値は、外部からの資金調達を必要とせず、自己資金のみで事業運営と新規投資の全てを賄えるだけの極めて高い安定性を示しています。負債合計5,459百万円に対し、純資産合計13,017百万円が大きく上回っており、どのような景気後退局面や突発的なショックが発生しても、事業を継続し雇用を守り抜くだけの十分な「体力」を備えています。特筆すべきは利益剰余金の厚さであり、資本金1.2億円に対し利益剰余金が129億円と100倍以上に積み上がっている点は、設立以来62年間にわたる着実な黒字経営の歴史を物語っています。流動負債の内訳を見ても、引当金や未払金といった営業上の債務が中心であり、債務超過のリスクは皆無です。この盤石な安全性こそが、AEO認定業者としての社会的信用を裏付け、荷主が自社の基幹部品を安心して預けられる最大の根拠になっていると提示します。

【SWOT分析で見る事業環境】

✔強み (Strengths)

同社の最大の強みは、ニッパツグループの独立性を活かし、全国内の自動車メーカーの調達システムに対応できる「ユニバーサルな物流プラットフォーム」である点です。ITを駆使した受発注・在庫の一括管理能力に加え、全国350社の取引ネットワークと、AEO認定を受けた高度な通関・輸出入ノウハウを一気通貫で提供できる体制は、競合他社が容易に追随できない参入障壁となっています。また、自己資本比率70%超という圧倒的な財務基盤が、最新の物流センター新設やDX投資を躊躇なく行える「攻めの守り」としての機能を発揮しています。

✔弱み (Weaknesses)

一方で、売上高の大部分が自動車産業に特化しているため、自動車の生産動向や景況感に収益が直接的に左右される「単一産業依存」のリスクが弱みとなります。自動車業界がEVシフトによって部品点数が大幅に削減された場合、既存の個建輸送や小口混載の需要構造が変化し、これまでの積載効率のノウハウが通用しなくなる懸念があります。また、自社車両を一定数保有するアセット型経営であるため、車両維持費や燃料費の高騰が利益率を押し下げる要因になりやすく、人手不足に伴う採用・育成コストの増大が将来の成長のボトルネックになる可能性があると推測されます。

✔機会 (Opportunities)

外部環境における最大の機会は、自動車業界のサプライチェーン再編に伴う「3PLのアウトソーシング加速」です。メーカー各社が自社物流のリソース削減を進める中で、同社のようなIT管理能力を持つ独立系企業の役割は拡大します。また、脱炭素社会への移行を背景とした「モーダルシフトの先導」や、AIによる配送ルート最適化による「グリーンロジスティクス」の提供は、環境意識の高い荷主から選ばれるための新たな付加価値となります。さらに、中国やタイでの拠点を軸とした「アジア圏内での部品供給網の高度化」や、自動車以外の精密機械等の周辺産業へのノウハウ外販も、成長の余地として豊富に存在すると考えられます。

✔脅威 (Threats)

最大の脅威は、物流コストの恒常的な上昇と、荷主側からの価格転嫁への厳しい要求の板挟みです。また、自動運転トラックの普及や、メーカー主導の物流プラットフォーム(共同配送)の構築が進んだ場合、中間的な立場である物流会社の存在価値が相対的に低下する恐れがあります。長期的には、少子高齢化に伴う国内新車需要の頭打ちや、シェアリングエコノミーの普及による自動車保有台数の減少そのものが、配送総量の構造的な減少を招く致命的な外部脅威として存在しています。

【今後の戦略として想像すること】

✔短期的戦略

まずは、2024年問題への完全対応を完了させつつ、群馬や神奈川県央などの新設物流センターの稼働率を早期に最大化することが最優先課題です。具体的には、既存の自動車部品輸送に加え、物流2024年問題で配送網が脆弱化している「周辺部品メーカー」を確実に取り込み、混載比率を一段と高めることで、1回あたりの走行収益を極大化させるべきでしょう。また、燃料高騰対策として、ITシステムによる最適配車をさらに精緻化し、実車率の向上とアイドリング削減を徹底することで、利益率の防衛を図ると推察されます。現場においては、検査・詰め替えといった「物流加工」の受託範囲を拡大し、単なる「運ぶ」から「付加価値を加える」サービスへのシフトにより、単価アップを図る戦略を採ると考えられます。

✔中長期的戦略

「自動車部品の運び手」から「モビリティ産業のサプライチェーン・オーケストレーター」への完全転換を提唱します。具体的には、130億円の純資産という盤石な資金力を背景に、自動倉庫化や物流ロボット、AI需要予測への大規模投資を行い、人手に頼らない「高生産性物流モデル」を確立すべきです。これにより、人材不足という最大の脅威を圧倒的な競合優位性へと転換させることが可能です。また、自動車以外の領域(工作機械、産業用ロボット、航空機部品など)への進出を加速させ、収益ポートフォリオの多角化を進めるべきでしょう。さらに、ニッパツのグローバル展開と歩調を合わせ、インドや北米など成長市場での拠点新設やM&Aを検討し、世界中の自動車生産拠点をつなぐ「グローバル・シンクロ・ロジスティクス」のデファクトスタンダードを構築することが、次の50年を生き抜く核心的な戦略になると提示します。

【まとめ】

日発運輸株式会社の第62期決算は、自己資本比率70.5%という驚異的な健全性と、13億円弱の着実な利益計上により、同社が日本の自動車産業において代替不可能な「信頼のインフラ」であることを再確認させる内容でした。半世紀以上にわたり、独立系という自由な立場で磨き上げたIT管理能力と現場の改善力は、時代の変革期においても色褪せることはありません。物流を単なる「コスト」ではなく、企業の競争力を左右する「戦略的資産」へと昇華させる同社の挑戦は、物流の社会的価値を底上げする先駆的な役割を担っています。盤石な財務基盤を土台に、テクノロジーと真摯なものづくりの精神を融合させ、日本から世界へ、そして未来へと走り続ける同社の飛躍に、大いに期待を寄せたいと思います。

【企業情報】

企業名: 日発運輸株式会社

所在地: 横浜市金沢区福浦3丁目10番地

代表者: 代表取締役 神澤 伸一

設立: 1963年10月1日(創業)

資本金: 1億2,000万円

事業内容の詳細: 自動車部品を中心とした輸送(個建・貸切)、保管、JIT納入、物流加工、検査・荷姿詰め替え、輸出入サービス、3PLサービス等。

株主: 日本発条株式会社(100%)