お馴染みの「こぶた」のマークで知られるエースコック。日本の即席麺市場において、その独創的な商品開発力で数々のヒットを飛ばしてきた同社ですが、現在の主戦場はもはや日本国内に留まりません。第72期(2025年12月期)の決算数値を詳細に読み解くと、そこには「国内企業」から「グローバル・トッププレイヤー」へと完全に変貌を遂げた姿が浮き彫りになります。人口減少に直面する国内市場の閉塞感を、ベトナムでの驚異的な成功で打ち破り、今や海外売上が全体の約7割を占めるに至った同社の戦略的立ち位置とは。本稿では、最新の財務データに基づき、エースコックが描く未来の「Cook happiness」の正体に迫ります。

【決算ハイライト(第72期)】

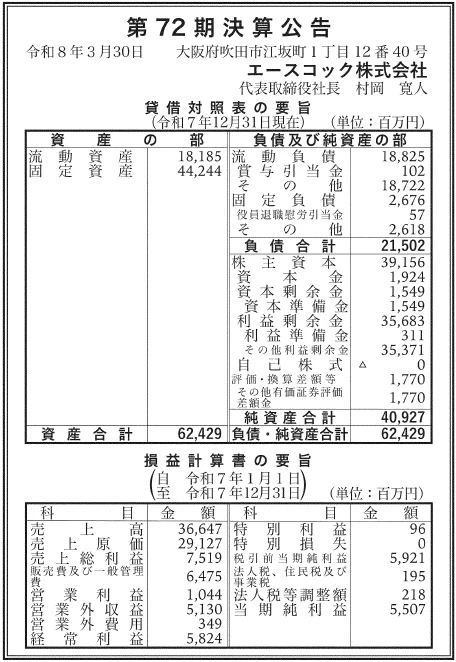

| 資産合計 | 62,429百万円 (約624.3億円) |

|---|---|

| 負債合計 | 21,502百万円 (約215.0億円) |

| 純資産合計 | 40,927百万円 (約409.3億円) |

| 当期純利益 | 5,507百万円 (約55.1億円) |

| 自己資本比率 | 約65.6% |

【ひとこと】

第72期の決算において最も衝撃的な数値は、国内売上366億円に対し、海外売上が843億円と、全体の約7割を海外事業が占めている点です。自己資本比率も約65.6%と極めて高く、安定した財務基盤を有しています。注目すべきは営業外収益の5,130百万円という巨額の計上で、これは海外子会社からの配当金や投資利益によるものと推察されます。国内の即席麺市場が原材料高などで苦戦する中、ベトナムを中心とした海外事業が全社の収益を力強く牽引している「海外主導型」の収益構造が完全に確立された決算であると評価できます。

【企業概要】

企業名: エースコック株式会社

設立: 1954年1月20日(創業1948年4月1日)

事業内容: 即席麺・スープ等の製造及び販売。国内では「スーパーカップ[Amazonで確認]」等のブランドを展開し、ベトナムでは圧倒的シェアを誇るトップ企業。

【事業構造の深掘り】

同社の事業は「グローバル即席麺・スープ事業」に集約されます。具体的には、以下の部門等で構成されています。

✔国内事業(売上:366億円)

国内事業は、1963年発売のロングセラー「ワンタンメン[Amazonで確認]」や、1983年発売の「わかめラーメン[Amazonで確認]」、さらには1988年に大盛りブームを巻き起こした「スーパーカップ[Amazonで確認]」など、時代を象徴するブランド群を柱としています。近年では「スープはるさめ[Amazonで確認]」や「飲み干す一杯[Amazonで確認]」といった、健康志向や満足感を追求した新カテゴリーの開発にも注力しています。国内拠点は吹田市の本社のほか、全国8支店、3工場(東京・関西滝野・兵庫)を擁し、成熟した日本の市場において、緻密なブランド戦略と新商品展開を継続しています。ただし、売上366億円に対し営業利益1,044百万円となっており、コストプッシュインフレの影響を強く受けやすい環境にあると考察します。

✔ベトナム事業(海外売上:843億円の一部)

同社の収益の柱となっているのが、1995年から展開しているベトナム事業です。現地のニーズを徹底的に研究して開発された「Hao Hao(ハオハオ)[Amazonで確認]」は、ベトナム国内での即席麺シェアNo.1を獲得し、認知率はほぼ100%という驚異的なブランドに成長しました。現在、ベトナム全土に7拠点11工場を構え、現地従業員は6,000名を超えています。即席麺4食のうち1食は「Hao Hao」が占めるという圧倒的なドミナント戦略を確立しており、ベトナム経済の成長とともに同社の収益基盤を支える強力なエンジンとなっています。2018年にはホーチミンに新本社ビルも建設しており、さらなる事業拡大の準備が整っていると推測します。

✔その他海外展開および輸出事業

ベトナムでの成功モデルを横展開するべく、2015年にはミャンマーに現地法人を設立し、ヤンゴン工場の稼働を開始しています。また、ベトナムを生産拠点として世界約40カ国への輸出も行っており、グローバルな市場分散を図っています。従業員数全体の約9割(6,429名)が海外に在籍していることからも、同社が名実ともにグローバル企業としての運営体制を構築していることが理解できます。独自の技術力と現地の嗜好への適応力を武器に、新興国の食生活を豊かにするソリューションを提供している点は、同社の持続的な成長を担保する独自性であると考えます。

【財務状況等から見る経営環境】

✔外部環境

即席麺業界を取り巻く外部環境は、まさに二極化の様相を呈しています。国内市場においては、長引く原材料価格やエネルギーコストの高騰、そして物流費の上昇といったコスト増が、収益を圧迫し続けています。人口減少による国内需要の減退という構造的な課題もあり、価格改定を通じたブランド価値の維持が重要なテーマとなっています。一方で、グローバル市場、特に東南アジア諸国に目を向けると、人口増加と所得水準の向上に伴い、即席麺市場は依然として拡大基調にあります。ベトナムの即席麺消費量は年間84.8億食(2022年時点)と世界有数の規模を誇り、同社の圧倒的なシェアは、こうした外部市場の成長性をダイレクトに享受できるポジショニングにあると推測します。インフレ懸念は世界共通ですが、需要の伸びがそれを上回る成長市場を確保している点は、同社にとって大きな追い風であると考察します。

✔内部環境

同社の内部環境は、極めて高い「適応能力」と「効率性」に特徴付けられます。国内の少人数体制(713名)で多種多様なブランドを維持・管理する一方、海外では6,000名を超える大規模な生産・販売体制を自前で構築しています。第72期の損益計算書を見ると、売上総利益率は約20.5%を確保しており、販管費比率を17.6%程度に抑えることで、営業利益1,044百万円を捻出しています。特筆すべきは営業外収益5,130百万円の存在です。これは売上高に対する比率で約14%に相当し、海外事業からの利益還流が非常に効率的に行われていることを示唆しています。また、自己資本比率65.6%という強固な財務体質は、新規市場への投資やM&Aを自前資金で実行できる柔軟性をもたらしており、日清食品等の大手競合他社に対しても、特定のニッチ市場で互角以上に戦える経営資源を有していると考えます。

✔安全性分析

財務の安全性について貸借対照表から詳細に検討すると、その安定感は際立っています。純資産40,927百万円に対し、負債合計は21,502百万円に留まっており、負債比率は約52.5%と非常に低い水準です。流動資産18,185百万円に対し、流動負債は18,825百万円となっており、流動比率は約96.6%と100%をわずかに下回っていますが、これはグループ企業間の資金管理(キャッシュ・マネジメント)や効率的な資産運用が行われている結果と推察され、資金繰り上のリスクは極めて低いと考えます。むしろ、固定資産が44,244百万円と大きく、これはベトナムやミャンマーでの10カ所以上の自社工場への投資が着実に資産化されている証左です。利益剰余金が35,683百万円も積み上がっている点は、長年にわたり安定した利益を創出し続けてきた「信頼の厚み」そのものであり、不測の事態においても十分な耐性を備えた安全性の高い財務構造であると考察します。

【SWOT分析で見る事業環境】

✔強み (Strengths)

エースコックの最大の強みは、ベトナム市場における「Hao Hao」というメガブランドを通じた圧倒的な市場支配力と、それによって形成された強固なサプライチェーンにあります。現地法人が国内シェアNo.1を獲得しているという事実は、単なる技術提供を超えて、ベトナムの食文化の一部として同社が溶け込んでいることを意味します。国内事業においても、「スーパーカップ」や「わかめラーメン」といった、数十年にわたり消費者の支持を失わない強力なブランドアセットを複数保有しており、高い顧客ロイヤリティを維持しています。また、自己資本比率65.6%という極めて安定した財務基盤と、海外売上比率約70%という理想的な市場分散を実現している点は、他社には容易に真似できない経営上の大きなアドバンテージであると考察します。

✔弱み (Weaknesses)

一方で、国内事業の収益性の低迷が弱みとして挙げられます。売上366億円に対し営業利益1,044百万円という現状は、売上規模の大きさに対して本業での利益創出力がコスト高の影響で削ぎ落とされていることを示しています。国内市場は競争が激化しており、新商品開発への投資が回収しにくい局面に入っていると推測します。また、従業員全体の約9割が海外に集中しているという構造は、海外、特にベトナムのカントリーリスクや為替変動リスクが、全社の連結業績を大きく揺るがす要因になりやすいという脆弱性を内包しています。特定のヒット商品「Hao Hao」への利益依存度が極めて高い場合、現地の競合による激しい攻勢や消費嗜好の変化が起きた際のリスクヘッジが今後の課題になると考えます。

📊 バックオフィスのDX化で強い財務基盤を作る

収益性の高い企業に共通しているのは、経理・財務部門の圧倒的な効率化です。自社の財務基盤を強化したい場合は、まずはシェアNo.1のクラウド会計ソフトの無料体験で、業務の自動化を体感することをおすすめします。

✔機会 (Opportunities)

グローバルな視点で見れば、同社には広大な成長のフロンティアが広がっています。ベトナムでの成功体験を活かしたミャンマー市場の深耕や、人口増加が続く近隣諸国への展開加速は、今後数十年にわたる収益増をもたらす好機となります。また、世界的な「日本食(和食)」ブームを背景に、ベトナムを生産拠点とした欧米・中東等への輸出拡大も大きなチャンスです。国内市場においても、健康意識の高まりに対応した低糖質・減塩・機能性表示食品などの新カテゴリーは、高単価で安定した利益を期待できる領域です。デジタル技術を活用したダイレクトなマーケティングやオンライン販売の強化は、従来の流通網に頼らない新しい顧客接点の創出を可能にし、ブランド価値の再定義に繋がると推測します。SDGsへの対応として、環境配慮型容器の導入やサステナブルな原料調達を進めることは、グローバル企業としての評価を高め、投資家からの信頼獲得にも寄与すると考察します。

✔脅威 (Threats)

事業を脅かす外部要因としては、世界的なインフレの継続による原材料・エネルギーコストの高止まりが筆頭に挙げられます。即席麺は庶民の食生活を支える製品であるため、急激な価格転嫁が困難であり、コスト増がダイレクトに利益を圧迫するリスクがあります。また、ベトナム市場の成熟に伴い、現地企業や日系の競合他社とのシェア争いが一段と激化し、プロモーション費用の増大を招く懸念があります。さらに、世界的なプラスチック規制の強化は、容器包装のコストアップや製造ラインの改修を強いる可能性があります。地政学的リスクによるサプライチェーンの分断や、新興国での法規制の変更、通貨変動などは、海外売上比率の高い同社にとって常に注視すべき重大な脅威です。消費者の健康志向が極端に進み、即席麺全体の市場が忌避されるような「食のパラダイムシフト」が起きた場合、根本的な事業転換が求められるリスクも想定しておく必要があると考えます。

⚡ 経営会議・商談の議事録作成をAIで劇的効率化

戦略を練る重要な会議。議事録の作成に時間を奪われていませんか?高精度のAI自動文字起こしサービスを導入すれば、会議の音声をリアルタイムでテキスト化・要約可能。生産性が飛躍的に向上します。

【今後の戦略として想像すること】

✔短期的戦略

足元の課題であるコスト増への対応として、短期的には「聖域なき原価低減」と「戦略的価格改定」の実行が不可欠であると考えます。国内事業においては、主力ブランド「スーパーカップ」等の販売比率を高めつつ、広告宣伝費をデジタル広告等へ効率的にシフトし、ROI(投資対効果)を最大化する施策が求められます。また、ベトナム市場では、現役世代だけでなくZ世代などの若年層を取り込むためのブランドリフレッシュや、即席麺以外の関連カテゴリー(スナックや飲料等)への小規模なテスト展開を行い、収益源の多角化を模索することが有効であると推測します。在庫管理の徹底によるキャッシュフローの最適化を進め、第73期以降の成長投資に向けた資金的余力をさらに厚く積み上げるステージであると考察します。

✔中長期的戦略

中長期的には、名実ともに「ベトナム発・世界No.1即席麺企業」としての地位を確立する戦略を描く必要があると考えます。ベトナム国内での11工場の生産能力をさらに高度化し、そこから東南アジア、インド、アフリカ、そして中東といった成長著しいグローバル・サウス諸国へ一気に攻勢をかける「ハブ&スポーク」型の展開が期待されます。国内においては、人口減少を逆手に取り、介護食や超高付加価値型プレミアム即席麺など、ニッチだが高収益なセグメントを切り拓くことが、事業の持続性を高める鍵となります。また、環境負荷低減を実現するバイオマス容器や再生可能エネルギーによる自社工場の稼働など、ESG経営を事業の根幹に据えることで、グローバル資本市場における評価を確固たるものにし、100年企業へと向かうための強靭なブランド価値を構築することが目標になると考察します。

【まとめ】

エースコック株式会社の第72期決算は、日本国内での堅実な運営以上に、海外事業が全社の生命線となっている実態を鮮明に示しました。総資産624億円、当期純利益55億円という数値は、同社がもはや単なる即席麺メーカーではなく、アジアを代表する巨大食料企業へと変貌したことを物語っています。自己資本比率65.6%という鉄壁の財務基盤を背景に、ベトナムでの成功を礎としたミャンマー展開や世界40カ国への輸出など、そのフロンティアは広がり続けています。国内市場の逆風をグローバル市場の追い風で相殺し、さらに余りある利益を生み出す同社の経営手法は、多くの日本企業にとって一つの理想的なロールモデルであると言えます。「Cook happiness」というスローガンの通り、世界中の食卓に喜びを届ける同社の快進撃は、今後もグローバルな視点から大いに注目し続ける価値があると考えます。

【企業情報】

企業名: エースコック株式会社

所在地: 大阪府吹田市江坂町1-12-40 紙谷新御堂ビル

代表者: 代表取締役社長:村岡 寛人

設立: 1954年1月20日

資本金: 1,924百万円

事業内容: 即席麺・スープ等の製造及び販売

株主: サンヨー食品株式会社グループ