現代の産業社会において、私たちの生活を快適にする家庭用エアコンから、次世代のモビリティとして進化を続ける自動車まで、あらゆる製品の内部で静かに稼働し、その性能を根底から支えている精密な部品や専用設備が存在します。1943年の航空機部品製造にその源流を持ち、半世紀以上にわたり樹脂成形技術や金属精密加工技術を磨き上げてきた日清紡メカトロニクス株式会社は、まさにそのような「モノづくりの黒子」として、グローバルな製造業の進化を牽引してきました。本稿では、2026年現在の急激に変化する産業環境下において、同社がどのような戦略的ポジションにあるのか、第17期(2025年12月期)の決算数値を詳細に読み解きながら、同社が抱える財務的課題と、次代を切り拓くためのビジネスモデルの展望について考察していきます。

【決算ハイライト(第17期)】

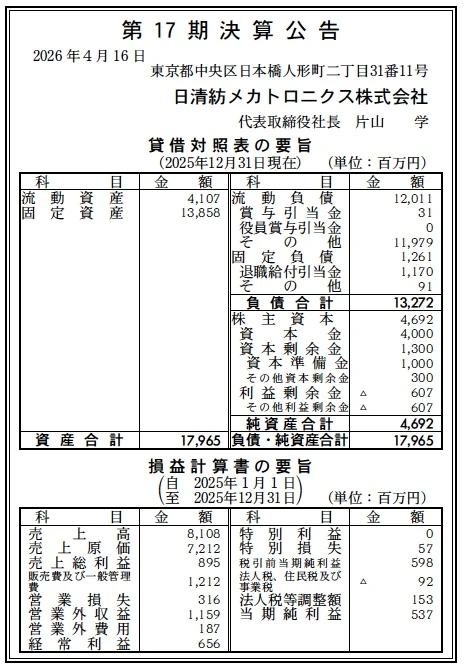

| 資産合計 | 17,965百万円 (約179.7億円) |

|---|---|

| 負債合計 | 13,272百万円 (約132.7億円) |

| 純資産合計 | 4,692百万円 (約46.9億円) |

| 当期純利益 | 537百万円 (約5.4億円) |

| 自己資本比率 | 約26.1% |

【ひとこと】

第17期の決算数値から読み取れるのは、最終的な当期純利益として537百万円の黒字を確保している一方で、本業の収益力を示す営業損益段階では316百万円の赤字を計上しているという、ややアンバランスな収益構造です。1,159百万円という多額の営業外収益(グループ内配当や為替差益などと推察)によって最終黒字に転換しているものの、売上高8,108百万円に対して売上原価と販管費の負担が重くのしかかっています。また、流動負債が流動資産を大きく上回っており、日清紡グループという強固なバックボーンに支えられているものの、単独での財務基盤の脆弱性は今後の経営課題として注目していくポイントになると考えます。

【企業概要】

企業名: 日清紡メカトロニクス株式会社

設立: 2009年4月1日

事業内容: 成形品の開発・製造・販売、各種専用機の開発・製造・販売、自動車用精密部品の製造・販売

https://www.nisshinbo-mechatronics.co.jp/index.html

【事業構造の深掘り】

同社の事業は「メカトロニクス関連事業」に集約されます。具体的には、以下の3つの主要部門等で構成されています。

✔成形品事業

同社の歴史とノウハウが最も結集している中核事業であり、家庭用・業務用エアコンや自動車向けに使用される多様な樹脂製ファン(クロスフローファン、シロッコファン等)を開発・製造しています。特に、羽根の厚みを従来品の約半分まで薄くし、軽量化と省資源化を実現した「Ecoクロス」や、独自の防汚塗料を塗布した高機能ファンなど、環境負荷低減と機能性を両立させた製品展開が特徴です。金型設計から成形、組立てまでを一貫して対応できるトータル生産システムと、中国・タイ・インドなどの海外拠点を活用したグローバルな供給網が、顧客である大手家電メーカーや自動車部品メーカーに対する強力な提供価値となっています。

✔精密部品事業

高度な金属精密加工技術を駆使し、主に自動車の安全性を左右する重要保安部品を製造しています。代表的な製品として、自動車の安定走行・停止を電子制御するEBS(電子制御ブレーキシステム)用のバルブブロックや、ディーゼルエンジンの燃費向上と排気ガス浄化に貢献するコモンレールシステム用部品(ディーゼル燃料噴射制御ポンプ用シリンダー)などがあります。IATF16949という厳格な自動車産業向け品質マネジメントシステム認証を取得しており、ミクロン単位の加工精度が求められる部品を、国内のみならず中国やインドの合弁拠点を通じてグローバルに量産・供給できる体制が同社の強みです。

✔システム機事業

顧客の「モノづくり」のニーズを具現化するための、オーダーメイドの専用生産設備を設計・製作する事業です。具体的には、急速に需要が拡大しているEV(電気自動車)向けの車載電池専用機や、太陽電池モジュールラミネータ、さらには油圧サーボ制御技術を用いた穴あけ・成形プレス専用機などを手掛けています。大規模な組立工場を自社内に保有し、構想段階から設計、部品加工、組立、現地立ち上げ、そしてアフターサービスに至るまでの一連のプロセスを社内で完結できるエンジニアリング能力が、多様化する顧客の自動化・省人化ニーズに応える要となっています。

【財務状況等から見る経営環境】

✔外部環境

脱炭素社会の実現に向けた世界的な潮流は、同社の主要顧客である自動車産業および家電産業に「100年に一度の大変革」をもたらしていると考察します。自動車業界ではEV化の加速により、内燃機関向け部品の需要が減少する一方で、車載電池関連の生産設備や、静粛性が強く求められる空調用ファンの新たな需要が爆発的に生まれています。また、家電業界においても省エネ規制の強化が進んでおり、高効率なファンやモーター周辺部品へのニーズが高まっています。しかしながら、地政学的な分断リスクやそれに伴うサプライチェーンの混乱、エネルギー・原材料価格の恒常的な高止まり、そして記録的な円安等の為替変動は、素材調達コストや製造コストを容赦なく押し上げる要因となっており、メーカー各社にとって極めて予測困難で厳しいマクロ環境が継続していると推測します。

✔内部環境

同社の内部環境における最大の無形資産は、1943年から続く長い歴史の中で蓄積された樹脂成形技術と金属精密加工技術のハイブリッドな技術基盤であると考えます。特に、大学や研究機関とのオープン・イノベーションを通じた最新技術の取り込みや、金型設計から生産ラインの自社構築までを行えるエンジニアリング力は、多品種生産や高度なカスタマイズ要求に応えるための強力な武器です。しかし、第17期における営業損失(316百万円)の発生は、原材料高に対する製品への価格転嫁の遅れや、一部事業における固定費の重さ、あるいはグローバル展開に伴う先行投資の負担が、売上総利益(895百万円)を圧迫しているという内部的な収益構造の課題を示唆しています。従業員約330名を抱える組織において、いかにして一人当たりの付加価値生産性を高めていくかが喫緊の課題となっていると推測します。

✔安全性分析

貸借対照表の数値から同社の財務の安全性を詳細に分析すると、いくつかの懸念材料が浮き彫りになります。総資産17,965百万円に対して負債合計が13,272百万円を占めており、純資産は4,692百万円、自己資本比率は約26.1%という水準に留まっています。特に注視すべきは流動性のバランスであり、流動資産が4,107百万円であるのに対し、流動負債が12,011百万円と極端に膨張しており、短期的な支払い能力を示す流動比率は約34%と危険水域にあります。これは、日常の運転資金や短期借入の返済に関して、日清紡ホールディングスからのグループ内融資(CMS:キャッシュ・マネジメント・システム)等による強力な資金的バックアップに大きく依存している構造であると推察されます。また、利益剰余金がマイナス(▲607百万円)である点も、過去からの累積赤字が財務の健全性を損なっている証左であり、自立的な財務基盤の再構築には本業の営業黒字化が絶対条件になると考察します。

【SWOT分析で見る事業環境】

✔強み (Strengths)

同社の最大の強みは、樹脂成形品(ファン等)、金属精密部品、そして専用システム機という、異なる製造プロセスを要する3つの事業を高い次元で並立させ、それぞれにおいて高度な要素技術を保有している点にあると考えます。中でも、ファンの空気動力学的な設計ノウハウや、EBS用バルブブロック等に求められるミクロン単位の精密加工技術は、長年の顧客とのすり合わせによって培われた模倣困難な資産です。また、日本国内のみならず、タイ、中国、インドといった自動車・家電の世界的な生産拠点に自社の製造工場や合弁拠点を展開し、顧客のグローバルな現地調達ニーズに即座に対応できる強固なサプライチェーンを構築していることは、激しい国際競争を勝ち抜く上での強力なアドバンテージとして機能していると評価できます。

✔弱み (Weaknesses)

一方で、事業構造の多様性が経営資源の分散を招き、全社的な収益性の低下要因となっている可能性が同社の弱みとして推測されます。第17期決算で営業損失を計上している通り、売上高(8,108百万円)に対する売上原価率が約89%と極めて高く、薄利多売の構造から抜け出せていない領域が存在すると考えられます。さらに、流動負債が流動資産を大幅に上回る財務のアンバランスさや、累積赤字(利益剰余金のマイナス)を抱える現状は、グループの強力な支援なしでは単独での資金調達や大規模な新規投資を制約しかねない脆弱性を示しています。確かな技術力は持っているものの、それを高い利益率を伴うビジネスモデルへと変換しきれていない「収益化の仕組み」の弱さが、現在の経営体質を圧迫する最大の要因になっていると考察します。

📊 バックオフィスのDX化で強い財務基盤を作る

収益性の高い企業に共通しているのは、経理・財務部門の圧倒的な効率化です。自社の財務基盤を強化したい場合は、まずはシェアNo.1のクラウド会計ソフトの無料体験で、業務の自動化を体感することをおすすめします。

✔機会 (Opportunities)

地球規模で進むカーボンニュートラルへの取り組みと、それに伴う産業構造のシフトは、同社に無限の事業機会を提供していると考えます。特に自動車産業における電動化(EV化)の波は、同社がシステム機事業で手掛ける「車載電池専用機」や「自動化・省人化装置」の設備投資需要を中長期的に押し上げる強力な原動力となります。また、住宅やオフィス空間における快適性と省エネ性能への要求の高まりは、「Ecoクロス」に代表される高効率・静音ファンや、空気清浄機関連部品の搭載率をさらに高める契機となります。慢性的な労働力不足を背景とした生産現場の自動化ニーズに対しても、長年培った専用機設計のノウハウを最新のロボティクスやIoT技術と掛け合わせることで、新たなスマートファクトリー市場へと参入領域を拡大できるポテンシャルを大いに秘めていると推測します。

✔脅威 (Threats)

事業環境を脅かす要因として最も深刻なのは、原材料価格やエネルギーコストの恒常的な高止まりによる原価上昇圧力と、地政学的リスクに伴うサプライチェーンの分断リスクです。樹脂材料や金属材料の価格変動は、製造原価率が極めて高い同社にとって利益を瞬時に吹き飛ばす脅威となります。加えて、成長市場であるアジアを中心とする新興国メーカーが技術力を急速にキャッチアップしてきており、汎用的な成形品や加工部品の分野において、コモディティ化と熾烈な価格競争に巻き込まれるリスクが常に存在します。また、自動車業界の構造転換期において、既存の取引先がエンジン関連部品等の内燃機関事業から撤退・縮小した場合、同社がこれまで供給してきた精密部品の需要が一気に蒸発してしまうという、事業ポートフォリオの根本を揺るがす不確実性も長期的な脅威として注視していく必要があると考えます。

⚡ 経営会議・商談の議事録作成をAIで劇的効率化

戦略を練る重要な会議。議事録の作成に時間を奪われていませんか?高精度のAI自動文字起こしサービスを導入すれば、会議の音声をリアルタイムでテキスト化・要約可能。生産性が飛躍的に向上します。

【今後の戦略として想像すること】

✔短期的戦略

今後の短期的戦略として最優先すべきは、本業における「営業赤字からの脱却」と「資金繰り体制の自立化に向けた第一歩」を踏み出すことであると考察します。まずは、提供している全製品・全プロジェクトの採算性をゼロベースで厳格に見直し、付加価値に見合わない低収益案件の価格改定(適正な値上げ交渉)を取引先と強力に推進する必要があります。同時に、調達部門を通じた原材料の共同購買や代替材の検討、製造現場における不良率の低減と歩留まりの改善など、地道な原価低減活動を徹底することが求められます。また、システム機事業においては、足元で需要が旺盛なEV向け車載電池製造ライン関連の受注に営業リソースを集中的に投下し、短期間で大きな売上と利益を確保する戦術が有効です。これにより、営業キャッシュフローを早期にプラスに転じさせ、異常に膨らんだ流動負債を段階的に圧縮していくことが、財務の健全化に向けた不可避のアクションになると推測します。

✔中長期的戦略

中長期的な成長シナリオを描くためには、受託加工や部品供給を主とする現在の「ティア2(二次サプライヤー)型」のビジネスモデルから脱却し、自社発信の高付加価値モジュールや独自装置を提案する「ソリューション提案型企業」へと進化を遂げることが重要になると考えます。具体的には、樹脂成形技術と金属加工技術という社内の異業種技術を融合させ、金属部品の樹脂化による大幅な軽量化モジュール部品の開発など、次世代EVに向けた独自製品を創出することが挙げられます。また、システム機事業において、単なるハードウェア(機械)の売り切りから、稼働データの分析や予知保全を付加した「サービスモデル」への転換を図ることで、継続的な収益(リカーリングレベニュー)を得る仕組みの構築を目指すべきです。日清紡グループが持つエレクトロニクスや化学の深い知見とメカトロニクス技術を掛け合わせることで、新興国メーカーには決して模倣できない技術的障壁を築き上げることが、100年先を見据えた持続可能な競争優位性の源泉になると考察します。

【まとめ】

本稿では、日清紡メカトロニクス株式会社の第17期決算データおよび事業環境について多角的な視点から考察を行いました。同社は樹脂成形、精密金属加工、専用機製造という多岐にわたる高度な技術基盤を持ち、グローバルなモノづくりの現場を裏側から支える重要な存在です。しかし、第17期の決算においては、営業損失の計上や流動負債の肥大化といった、収益構造と財務面での厳しい課題が浮き彫りになりました。営業外収益により最終的な純利益は確保しているものの、本業での自立的な収益力回復が急務となっています。今後は、既存事業の徹底したコスト管理と価格適正化による止血を急ぐとともに、中長期的にはEV化や自動化というメガトレンドを的確に捉えた高付加価値領域への事業ポートフォリオのシフトが不可欠です。日清紡グループの総合力を活かし、単なる部品加工・装置メーカーから真の「メカトロニクス・ソリューション・プロバイダー」へと変貌を遂げることができるか、その戦略的実行力に大いに注目していきたいと考えます。

【企業情報】

企業名: 日清紡メカトロニクス株式会社

所在地: 東京都中央区日本橋人形町二丁目31番11号

代表者: 代表取締役社長 片山 学

設立: 2009(平成21)年4月1日

資本金: 4,000百万円

事業内容: 成形品の開発・製造・販売、各種専用機の開発・製造・販売、自動車用精密部品の製造・販売

株主: 日清紡ホールディングス株式会社