長野県軽井沢エリア、浅間山の雄大な裾野に広がる標高1,000メートルの高原。そこには、半世紀以上の歴史を紡いできた「大浅間ゴルフクラブ」という珠玉の社交場が存在します。避暑地としての圧倒的なブランド力を背景に、多くのゴルファーから愛されてきた同クラブですが、その経営実態を財務諸表から読み解くと、伝統の重みとともに、リゾート経営が直面するシビアな現実が浮き彫りになります。当期の黒字確保という明るいニュースの一方で、純資産がマイナスに沈む「債務超過」という重い課題。この伝統と試練の二面性から、名門ゴルフ場が次代に生き残るための戦略的示唆を深掘りしていきましょう。

【決算ハイライト(第65期)】

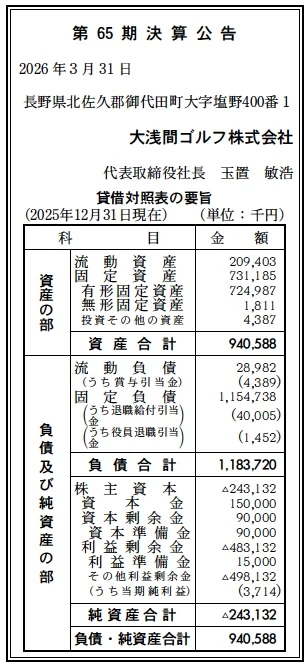

| 資産合計 | 941百万円 (約9.4億円) |

|---|---|

| 負債合計 | 1,184百万円 (約11.8億円) |

| 純資産合計 | ▲243百万円 (約▲2.4億円) |

| 当期純利益 | 4百万円 (約0.0億円) |

| 自己資本比率 | 債務超過 |

【ひとこと】

第65期決算において最も注視すべきは、4百万円という僅かながらも「黒字」を確保した一方で、純資産が▲243百万円の債務超過状態にある点です。資産総額941百万円に対し、負債が1,184百万円と大きく上回っており、過去からの累積損失(利益剰余金 ▲483百万円)が経営の重石となっていることが読み取れます。しかし、三井不動産グループの一員として安定した運営を継続しており、歴史的価値とグループシナジーを背景に、この脆弱な資本構造をいかに立て直していくかが今後の焦点になると推測します。

【企業概要】

企業名: 大浅間ゴルフ株式会社

設立: 1961年1月20日

事業内容: 浅間山麓の標高1,000mに位置する18ホールの会員制ゴルフクラブ「大浅間ゴルフクラブ」の運営。宿泊施設(ロッジ)を完備した本格高原リゾートコース。

【事業構造の徹底考察】

同社の事業は「高原リゾート型ゴルフクラブ運営事業」に集約されます。具体的には、以下の部門等で構成されています。

✔コースマネジメント部門

浅間山麓の雄大な景観を活かした全長6,899ヤードの本格的なチャンピオンコースを運営しています。特に「白樺グリーン」と「松グリーン」という特徴の異なる2つのグリーンを擁し、季節やコンディションに応じて多様な戦略性を提供している点が最大の特徴です。標高1,000mの冷涼な気候は、夏季のプレー環境として圧倒的な競争優位性を持ち、日本を代表する避暑地・軽井沢エリアにおいて半世紀以上にわたって幅広いプレーヤーから支持される源泉となっています。

✔施設運営・ホスピタリティ部門

1988年に新築された重厚感のあるクラブハウスと、33名収容可能な宿泊施設「ロッジ」を併設しています。ロッジにはスイートルームからツインルームまで完備されており、単なるプレーのみならず、滞在型のリゾートゴルフという価値を提供しています。レストランでは信州の季節の食材を活かした多彩なメニューを提供し、パウダールームにはこだわりのアメニティを備えるなど、高級会員制クラブに相応しいホスピタリティの提供に注力していることが推察されます。

✔会員基盤・ネットワーク部門

2025年末時点で1,141名の会員を擁しており、三井不動産グループとしての信用力を背景にした強固な顧客基盤を構築しています。千葉カントリークラブや袖ヶ浦カンツリークラブ、さらには三井不動産グループが展開する蓼科や軽井沢の他コースとの提携・ネットワークを形成しており、会員に対して単一コースに留まらない多様なプレー機会とステータスを提供している点が同社の無形資産であると考えます。

【財務状況等から見る経営環境】

✔外部環境

軽井沢・御代田エリアのゴルフ場市場は、国内有数の激戦区でありながら、富裕層を中心とした安定的な需要が見込まれる特異な市場です。2026年5月現在、コロナ禍を経て定着した「リゾートテレワーク」や、都市部からのアクセス利便性を活かした「ワーケーション需要」が、従来の夏季集中型から平日の利用分散へと市場構造を変化させていると考えます。一方で、若年層へのゴルフ普及は依然として課題であり、さらに気候変動に伴う極端な気象現象が、高冷地特有の芝管理やコース維持コストを押し上げる要因となっています。インフレによるエネルギー価格の上昇も、広大なコース管理や大型のクラブハウス・宿泊施設を維持する上での収益圧迫要因として無視できない状況にあると推察します。

✔内部環境

内部的には、1963年の開場以来積み上げてきた「歴史と伝統」という、新規参入では決して獲得できない強力なブランドアイデンティティを有しています。2018年の社名変更(日本みどり開発から大浅間ゴルフへ)やロゴの刷新により、自らの立ち位置を「浅間の名門」として再定義した点は、マーケティング上の英断であったと考えます。しかし、財務諸表に目を向けると、利益剰余金のマイナスが483百万円に達しており、資本準備金などを合わせても債務超過を脱却できていない現状があります。これは、過去の設備投資(1988年のクラブハウス新築等)や会員権の償還負担など、歴史的な経緯に伴う負の遺産が経営を圧迫し続けている構造的な課題を浮き彫りにしています。

✔安全性分析

財務の安全性分析においては、極めて慎重な見方が必要です。自己資本比率は約▲25.8%という負の値を示しており、これは企業の純資産が全て欠損し、負債が資産を上回っている状態、すなわち「債務超過」を意味します。負債の大部分(1,154百万円)を占める固定負債には、会員からの預り金(会員権証拠金)等が含まれている可能性が高く、これがキャッシュフローの硬直化を招いていると推測します。しかし、資産側には有形固定資産が724百万円計上されており、簿価ベースでの土地・建物の価値は維持されています。三井不動産グループによる経営支援というバックボーンが存在するため、即座に支払不能に陥るリスクは限定的と考えられますが、中長期的には営業活動によるキャッシュフローを抜本的に改善し、自己資本を毀損させない収益構造への転換が急務であると考えます。

【SWOT分析で見る事業環境】

✔強み (Strengths)

同社の最大の強みは、1963年の開場から半世紀を超えて培われた「軽井沢の名門」としての圧倒的なステータスと、浅間山麓の標高1,000mに展開する本格的チャンピオンコースという稀有なロケーションにあります。高松宮宣仁殿下を迎え開場したという由緒正しい歴史や、岩沙弘道氏をはじめとする三井不動産グループのトップが理事長を務める運営体制は、会員にとっての信頼性と満足度を支える強固な基盤となっています。また、宿泊施設「ロッジ」を併設することで、都心から約1時間半というアクセスを活かした「滞在型ゴルフ」を提供できる点や、国内屈指の提携コースネットワークを保有している点は、単なるゴルフ場運営の枠を超えた高級リゾートプラットフォームとしての高い競争優位性を形成していると考えます。

✔弱み (Weaknesses)

一方で、財務諸表に如実に表れている「深刻な債務超過状態」は、持続的な経営を維持する上での最大のアキレス腱となっています。負債合計が資産合計を243百万円も上回っている現状は、銀行借入や会員権の扱いに制限をもたらす可能性があり、新たな大規模改修やサービス投資を自前資金で行うことが困難な状況にあると推察します。また、当期純利益が4百万円という水準では、▲483百万円もの累積損失を解消するには膨大な年月を要することとなり、構造的な低収益体質が固定化している点は否めません。歴史があるがゆえの施設の老朽化や、高冷地における維持管理コストの高騰が、限られた収益を圧迫し続けている現状は、経営上の大きな弱みであると考えます。

📊 バックオフィスのDX化で強い財務基盤を作る

収益性の高い企業に共通しているのは、経理・財務部門の圧倒的な効率化です。自社の財務基盤を強化したい場合は、まずはシェアNo.1のクラウド会計ソフトの無料体験で、業務の自動化を体感することをおすすめします。

✔機会 (Opportunities)

今後の事業拡大における機会は、軽井沢・御代田エリアが持つ「グローバルなデスティネーション」としての価値のさらなる高まりにあります。富裕層の海外渡航が常態化する中で、日本国内のゴルフ場も国際基準のサービスが求められており、同社が培ってきた伝統的なホスピタリティを「ウェルネス」や「ラグジュアリー体験」へと再定義することで、国内外の富裕層ニーズを独占できる可能性を秘めています。また、三井不動産グループが推進するエリア開発やホテル事業との連携を深めることで、ゴルフプレーをフックにした「二拠点居住」や「長期滞在」という新しいライフスタイル提案を行う絶好の機会となっています。脱炭素化の流れの中で、森林面積の多いゴルフ場としての環境価値を創出し、ESG投資を意識する会員層に向けたブランド価値向上に繋げることも、時代に即した戦略になると考察します。

✔脅威 (Threats)

経営を脅かす要因としては、近隣の最新設備を備えたラグジュアリーゴルフリゾートとの競合激化が挙げられます。特に外資系ホテルの進出に伴う高級レジャーの多様化は、限られた富裕層の可処分時間の奪い合いを加速させます。また、気候変動による夏の猛暑や極端な豪雨は、標高1,000mという立地の利点を損なうリスクとなり、コース復旧費用や管理費の予測不可能な増大をもたらす懸念があります。さらに、2026年現在、団塊世代のゴルファーが本格的にリタイアする中で、会員の高齢化とそれに伴う退会・会員権償還の加速は、債務超過状態にある同社のキャッシュフローにとって致命的な脅威となりかねません。法規制の変更、特に宿泊税や固定資産税の負担増も、利益水準の低い同社にとって深刻な収益圧迫要因になると推察します。

⚡ 経営会議・商談の議事録作成をAIで劇的効率化

戦略を練る重要な会議。議事録の作成に時間を奪われていませんか?高精度のAI自動文字起こしサービスを導入すれば、会議の音声をリアルタイムでテキスト化・要約可能。生産性が飛躍的に向上します。

【今後の戦略として想像すること】

✔短期的戦略

喫緊の課題である低収益体質からの脱却を目指し、まずは「客単価の最大化」と「オペレーションの徹底効率化」に注力すべきであると考えます。具体的には、レストランでの高単価メニューの強化や、セレクトショップにおける希少性の高い限定商品の拡充により、プレー料金以外の付帯収入を底上げすることが不可欠です。また、現在の債務超過状態を踏まえると、大規模な設備投資は控えざるを得ないため、既存のITインフラを活用した予約管理の最適化や、三井不動産グループ内でのCMS(キャッシュ・マネジメント・システム)を通じた資金効率の最大化を図ることが肝要であると推測します。黒字幅を現在の4百万円から少なくとも数千万円規模へと引き上げ、債務超過解消に向けた「自力での回復力」を対外的に示すことが、会員やステークホルダーの安心感に繋がると考察します。

✔中長期的戦略

中長期的には、名実ともに「三井不動産グループのフラッグシップ・リゾート」としての地位を確立し、資本増強を含む抜本的な財務基盤の刷新を視野に入れるべきであると考えます。具体的には、会員権のプレミアム化をさらに進め、既存会員の満足度向上と並行して、次世代の若手富裕層に向けた「エクスクルーシブな会員制コミュニティ」としての価値を再構築することが求められます。提携コースとのネットワークをさらに戦略的に活用し、「大浅間の会員であれば、日本中の名門コースが我が家になる」という唯一無二の価値提案を強化すべきです。また、宿泊施設(ロッジ)の段階的なアップグレードを行い、軽井沢エリアでの「レジデンシャル・ゴルフ」という、より長期滞在を前提とした高付加価値な収益源を確立することで、気象変動や季節要因に左右されない安定した経営基盤を構築することが、債務超過を脱却し100年企業へと向かうための唯一の道であると考察します。

【まとめ】

大浅間ゴルフ株式会社の第65期決算は、歴史的な名門ゴルフクラブとしての矜持と、債務超過というシビアな財務的現実が交錯する結果となりました。4百万円の当期純利益確保は、リゾート運営における経営努力の証であり、三井不動産グループという強固な後盾のもとで着実に歩みを進めていることが伺えます。しかし、▲25.8%という自己資本比率が示す通り、その経営環境は依然として予断を許さないフェーズにあります。浅間山麓の雄大な自然と半世紀の歴史を、いかにして「持続可能な経済価値」へと変換できるか。伝統の継承と革新的な収益構造への転換という、二律背反する課題を克服した先にこそ、真の名門としての未来が拓けるものと考えます。

【企業情報】

企業名: 大浅間ゴルフ株式会社

所在地: 長野県北佐久郡御代田町塩野400-1

代表者: 代表取締役社長 玉置 敏浩

設立: 1961年1月20日

資本金: 150百万円

事業内容: ゴルフ場の運営管理、宿泊施設の運営

株主: 三井不動産グループ