私たちが毎日当たり前のように利用している自動車。その「走る・曲がる・止まる」という基本機能の中で、人命に最も直結する究極の安全装置が「ブレーキ」です。日清紡ブレーキ株式会社は、1944年の摩擦材生産開始以来、長きにわたりこの「止まる」技術を磨き上げ、現在では世界トップクラスの摩擦材メーカーとして世界の自動車産業を根底から支えています。同社が追求するのは、単なる制動力の高さだけではなく、振動や異音を極限まで抑えた「人の感性に訴えるブレーキ」という高度な付加価値です。本記事では、2025年12月期(第17期)の最新決算データを紐解きながら、同社が築き上げた盤石な財務基盤と、次世代モビリティ社会に向けて描く戦略的展望について考察していきます。

【決算ハイライト(第17期)】

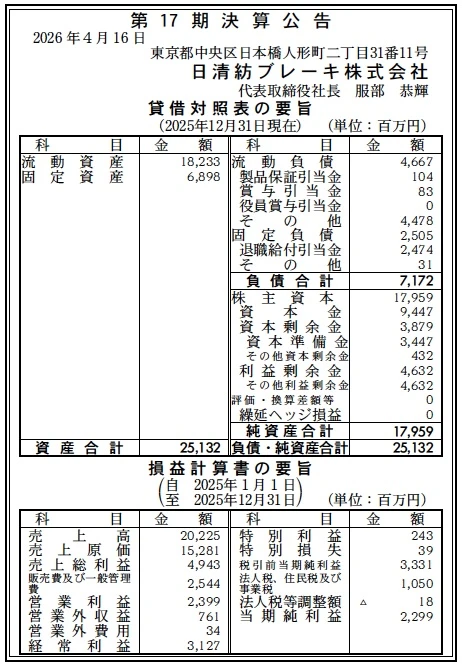

| 資産合計 | 25,132百万円 (約251.3億円) |

|---|---|

| 負債合計 | 7,172百万円 (約71.7億円) |

| 純資産合計 | 17,959百万円 (約179.6億円) |

| 当期純利益 | 2,299百万円 (約23.0億円) |

| 自己資本比率 | 約71.5% |

【ひとこと】

第17期の決算数値から最も強く受ける印象は、その極めて強固で安定した収益力と盤石な財務体質です。売上高20,225百万円に対して営業利益が2,399百万円と、約11.8%の優れた営業利益率を叩き出しています。製造業においてこの利益率を維持できているのは、同社の摩擦材がコモディティ化を免れ、高い付加価値を市場で認められている証拠であると考えます。さらに自己資本比率は約71.5%に達しており、いかなる外部環境の激変にも耐えうる、まさに「安全機能」を象徴するような鉄壁のディフェンス力を備えた経営状態であると推測します。

【企業概要】

企業名: 日清紡ブレーキ株式会社

設立: 2009年4月1日(事業起源は1944年)

事業内容: 自動車、輸送用機械器具用摩擦材およびその部品の開発、製造、加工、売買および輸出入

https://www.nisshinbo-brake.co.jp/index.html

【事業構造の深掘り】

同社の事業は「モビリティ向け摩擦材およびブレーキ部品事業」に集約されます。具体的には、以下の部門や技術基盤で構成されています。

✔乗用車用製品(ディスクパッド・ブレーキライニング)

同社の中核を成す事業領域であり、乗用車のディスクブレーキシステムを構成する「ディスクパッド」およびドラムブレーキ用の「ブレーキライニング」を提供しています。自動車が安全に停止するためには、これらの摩擦材がブレーキディスクやドラムに押し付けられた際に発生する強大な摩擦エネルギーを正確にコントロールする必要があります。同社の製品は、高い制動力を確保するだけでなく、あらゆる気象条件や速度域において、ドライバーに違和感を与えない「心地よい制動フィーリング」を実現している点が特徴です。この繊細なチューニング技術により、世界中の大手自動車メーカーの厳しい品質基準をクリアし、新車組み込み用の純正部品として数多く採用されています。

✔商用車用製品

トラックやバスなど、乗用車とは比較にならないほど巨大な重量を持つ商用車向けの摩擦材事業です。これらは過酷な使用環境下において、より強靭で確実な制動力が要求されます。同社の商用車用ブレーキライニングは、安全性の担保はもちろんのこと、長距離走行に伴う摩耗を最小限に抑える「耐摩耗性能」を極限まで追求しています。部品の交換頻度を下げることは、物流事業者にとって車両の稼働率向上とメンテナンスコスト削減に直結するため、経済的メリットという大きな提供価値を生み出していると評価できます。

✔独自の研究開発基盤(原料組成・解析・実車試験)

同社の最大の競争力は、製品を裏打ちする三位一体の研究開発体制にあります。一つ目は、100種類以上ある原料の中から約20種類を最適な比率で配合する「原料組成技術」です。二つ目は、複数のダイナモメーターや最新鋭の計測機器を駆使し、ブレーキ特有の不快な振動や異音(鳴き)の原因を科学的に究明する「解析技術」です。そして三つ目が、千葉県旭市に広大な専用テストコースを構え、プロのテストドライバーの研ぎ澄まされた人間の感覚によって最終的な品質を作り込む「実車試験技術」です。これらが融合することで、単なる工業製品を超えた高品質な摩擦材が生み出されていると考えます。

【財務状況等から見る経営環境】

✔外部環境

自動車産業を取り巻くマクロな外部環境は、まさに「100年に一度の大変革期」と呼ばれる巨大なうねりの中にあります。中でも「CASE(コネクテッド、自動運転、シェアリング、電動化)」のトレンドは、ブレーキ部品メーカーにとっても極めて大きなインパクトをもたらしています。特にEV(電気自動車)の普及は、エンジンという巨大な音源をなくしたことで、車内の静粛性を飛躍的に高めました。その結果、これまでエンジン音にかき消されていたわずかなブレーキの摩擦音や振動が、ドライバーにとって非常に不快なノイズとして知覚されるようになり、摩擦材に対する「静粛性」の要求水準がかつてないほど厳しくなっています。また、自動運転技術の高度化に伴い、システムが想定した通りに正確に減速・停止できる「制動の応答性と安定性」が、車両全体の安全設計を左右する最重要ファクターとなっていると推測します。

✔内部環境

同社の内部環境に目を向けると、1944年の摩擦材生産開始から80年以上にわたって蓄積されてきた膨大なデータと知見が、他社には容易に模倣できない強固な無形資産として機能していると考えます。特に、摩擦材の性能を決定づける原料の配合レシピは、長年のトライアンドエラーの結晶であり、同社のコア・コンピタンスそのものです。また、自社でテストコースを保有し、開発の初期段階から実車ベースでの検証サイクルを高速で回せる体制は、製品の完成度を高める上で決定的な優位性を持っています。2025年12月期の売上総利益が4,943百万円(粗利率約24.4%)、営業利益が2,399百万円という高い収益性を誇っているのも、こうした圧倒的な技術力に裏打ちされた付加価値の創出が、社内の効率的な製造プロセスと連動して機能している結果であると推察します。

✔安全性分析

財務の安全性について貸借対照表を詳細に考察すると、同社は極めて堅牢な財務基盤を構築していることが明白です。資産合計25,132百万円に対し、負債合計は7,172百万円に留まり、純資産が17,959百万円と総資産の大部分を占めています。これにより自己資本比率は約71.5%という、製造業としては極めて高い安全水準を確保しています。さらに、短期的な支払い能力を示す流動比率に注目すると、流動負債4,667百万円に対して流動資産が18,233百万円となっており、その比率は約390%に達します。これは、手元の流動資産だけで短期負債をほぼ4倍カバーできることを意味しており、資金繰りの懸念は皆無であると評価できます。利益剰余金も4,632百万円と順調に積み上がっており、将来の大規模な設備投資や次世代技術の研究開発に対して、外部からの借り入れに依存することなく、自前の潤沢なキャッシュフローで積極的な投資判断を下せる機動力を備えていると考えます。

【SWOT分析で見る事業環境】

✔強み (Strengths)

同社の最大の強みは、世界のトップ自動車メーカーから長年にわたって選ばれ続けている「摩擦材の圧倒的な技術力とシェア」にあると考えます。ブレーキという絶対にフェイルセーフが許されない保安部品において、同社が提供する高い制動力と耐久性、そして「振動や異音を抑える」という心地よいフィーリングは、100種類以上の原料を緻密に組み合わせる門外不出の配合ノウハウと、専用テストコースを用いた徹底的な実車検証によって初めて実現されるものです。さらに、第17期決算が示す通り、自己資本比率約71.5%という強固な財務体質と、2,399百万円の営業利益を稼ぎ出す筋肉質な収益構造を兼ね備えており、安定した経営基盤をもとに継続的な技術投資を行える好循環を築き上げている点が、最大の競争優位性であると評価できます。

✔弱み (Weaknesses)

一方で、独立した摩擦材専門メーカーとしての特性上、その業績が世界の自動車生産動向というコントロール不可能な巨大な外部要因に強く依存してしまう構造が弱みとして挙げられます。また、同社は2023年に欧州を地盤とするTMD Friction Groupを譲渡しており、これは戦略的な事業の選択と集中であると理解できますが、結果としてグローバル市場における事業規模や販売ネットワークが一時的に縮小している過渡期にあると推測します。そのため、今後の成長を牽引するためには、既存の顧客基盤への深耕だけでなく、北米やアジアなどの成長市場において、再構築されたスリムな体制でいかにして新たなシェアを獲得し、グローバルプレゼンスを再確立していくかという営業・マーケティング面の負荷が社内にかかっている状況であると考えます。

📊 バックオフィスのDX化で強い財務基盤を作る

収益性の高い企業に共通しているのは、経理・財務部門の圧倒的な効率化です。自社の財務基盤を強化したい場合は、まずはシェアNo.1のクラウド会計ソフトの無料体験で、業務の自動化を体感することをおすすめします。

✔機会 (Opportunities)

世界の自動車市場を席巻しているEV(電気自動車)シフトは、同社にとってこれまでにない巨大な成長機会をもたらしていると考察します。内燃機関を持たないEVは車内が極めて静かであるため、ブレーキ作動時の摩擦音(鳴き)に対する消費者の不満が顕在化しやすく、自動車メーカーはブレーキパッドの静粛性に対してかつてないほど高いスペックを要求するようになっています。同社が長年追求してきた「振動・異音の抑制技術」と「人の感性に訴えるフィーリング」は、まさにこのEV時代の要請と完璧に合致しており、他社に対する技術的な差別化要因としてこれまで以上に高く評価される市場環境が整いつつあります。また、EV特有の重い車体を確実に止め、回生ブレーキシステムと滑らかに協調する特殊な摩擦材の開発は、新たな高付加価値市場を創造するチャンスであると推測します。

✔脅威 (Threats)

しかし、同社を取り巻く事業環境には、注視すべき深刻な脅威も存在しています。最も懸念されるのは、地政学的な緊張やインフレに起因する、世界的な原材料価格やエネルギーコスト、物流費の恒常的な高止まりです。摩擦材の製造には多種多様な特殊原料が必要であり、これらの調達コストの変動は、いかに効率的な生産体制を築いていても、利益率を直接的に圧迫する要因となります。また、世界的なインフレによる消費者の購買力低下が自動車販売台数の減少を招くリスクや、新興国市場を中心としたローカル部品メーカーとの熾烈な価格競争も激化しています。さらに、自動運転技術が将来的に「完全非接触」の全く新しい制動システムを生み出すようなパラダイムシフトが起きた場合、摩擦材というコア事業そのものの価値が根本から問われる長期的なリスクも内包していると考えます。

⚡ 経営会議・商談の議事録作成をAIで劇的効率化

戦略を練る重要な会議。議事録の作成に時間を奪われていませんか?高精度のAI自動文字起こしサービスを導入すれば、会議の音声をリアルタイムでテキスト化・要約可能。生産性が飛躍的に向上します。

【今後の戦略として想像すること】

✔短期的戦略

足元の良好な業績を維持し、さらに利益水準を引き上げるための短期的戦略としては、サプライチェーンの強靭化とコスト変動への機敏な対応が最優先課題になると考えます。グローバルなインフレ基調が続く中、多岐にわたる摩擦材原料の調達網を最適化し、代替原料の開発や複数購買を推進することで、原価高騰のリスクを最小限に抑え込む取り組みが不可欠です。同時に、現在の高い付加価値を正当に評価してもらい、適正な価格転嫁を顧客である自動車メーカーと粘り強く交渉していく営業力が問われます。また、TMD譲渡後の新たな生産・販売体制を早期に軌道に乗せ、中国や東南アジア(タイ等)の主要拠点において生産効率の極大化と品質の均一化を徹底し、既存顧客へのサプライシェアをさらに拡大していく深耕戦略が、確実なキャッシュフローを生み出す原動力になると推測します。

✔中長期的戦略

中長期的な視点に立てば、同社が目指すべきは「次世代モビリティ(EV・自動運転)における摩擦材のデファクトスタンダード」を確立することであると考察します。電動化によって激変するブレーキ環境に対し、ブレーキダストを極限まで低減した環境配慮型の摩擦材や、回生ブレーキとの高度な協調を実現する新素材の開発に、その潤沢な自己資本を惜しみなく投下すべきです。また、自動車の枠を超え、空飛ぶクルマや新たなパーソナルモビリティなど、未来の移動体が求める「軽量かつ高性能な制動システム」へと技術の応用範囲を広げていくことも重要です。さらには、単なるハードウェアの提供にとどまらず、ブレーキの摩耗状態をセンシングしてデータを収集・分析する仕組みを構築し、部品の予防保全を提案する「サービス提供型ビジネス」への進化を模索することが、100年企業へと向かうための持続的な企業価値向上に繋がると考えます。

【まとめ】

本稿では、日清紡ブレーキ株式会社の第17期決算データおよび事業特性に基づき、同社の現状と今後の展望について多角的に考察を行いました。売上高200億円超に対し営業利益23億円以上を稼ぎ出し、自己資本比率約71.5%を誇る同社の決算は、高度な技術力に裏打ちされた盤石な競争力を物語っています。「止まる」という命に関わる絶対的な機能に対し、「人の感性に訴える」という次元まで品質を高め続ける姿勢が、世界中の自動車メーカーからの信頼の源泉です。今後は、EVシフトに伴う静粛性ニーズのさらなる高まりという追い風を的確に捉えつつ、グローバルな体制再編を完遂させることで、次世代モビリティ社会においても安全と快適を足元から支え続ける、不可欠な存在としてさらなる飛躍を遂げることが期待されます。

【企業情報】

企業名: 日清紡ブレーキ株式会社

所在地: 東京都中央区日本橋人形町二丁目31番11号

代表者: 代表取締役社長 服部恭輝

設立: 2009(平成21)年4月1日

資本金: 9,447百万円

事業内容: 自動車、輸送用機械器具用摩擦材およびその部品の開発、製造、加工、売買および輸出入

株主: 日清紡ホールディングス株式会社