「空飛ぶコンピューター」とも呼ばれ、現代の産業革命の象徴として期待を集めるドローン。物流の効率化、インフラの老朽化点検、そして自然災害時の迅速な状況把握など、あらゆるビジネスシーンで「空の利活用」が叫ばれています。しかし、ドローンが私たちの頭上を安全に飛び交う「社会実装」を果たすためには、最高レベルの安全性と、それを安定供給する「量産化」という極めて高い壁を乗り越えなければなりません。その壁を打破すべく、VAIO株式会社からスピンオフして誕生し、日本の精密なものづくりDNAをドローン産業へ注ぎ込んでいるのがVFR株式会社です。今回は、同社の第7期決算数値を詳細に読み解きながら、先行投資が続くハードウェアベンチャーの現在地と、ドローン業界に水平分業のエコシステムを築き上げる同社の経営戦略について考察していきます。

【決算ハイライト(第7期)】

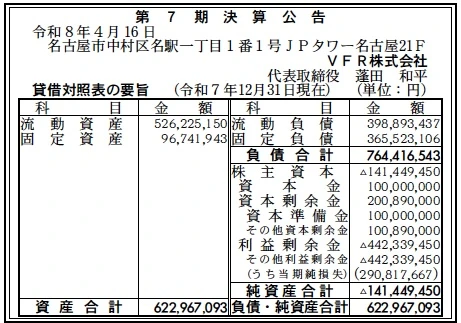

| 資産合計 | 623百万円 (約6.2億円) |

|---|---|

| 負債合計 | 764百万円 (約7.6億円) |

| 純資産合計 | ▲141百万円 (約▲1.4億円) |

| 当期純損失 | 291百万円 (約2.9億円) |

| 自己資本比率 | 債務超過 |

【ひとこと】

第7期の決算数値を確認しますと、負債が資産を大きく上回り、純資産がマイナスに転落する「債務超過」の状態にあります。また、当期純損失も291百万円と多額の赤字を計上しています。ドローンの量産工場稼働や技術開発への莫大な先行投資が収益を圧迫していると推測します。ハードウェア・スタートアップにとって「死の谷(デスバレー)」とも言える厳しいフェーズですが、国からの補助金採択など技術力への評価は高く、量産効果による早期の収益化が課題になると考えます。

【企業概要】

企業名: VFR株式会社

設立: 2020年3月

事業内容: 産業用ドローンおよび周辺機器等の企画・設計・量産開発・製造受託、関連ソリューションの販売、保守サポート

【事業構造の深掘りを見ていきます】

同社の事業は「ドローン業界の水平分業化を牽引する製造・ソリューション事業」に集約されます。具体的には、以下の部門等で構成されています。

✔ドローンの開発支援・製造受託サービス

垂直統合(自社で開発から製造まで全て行う)が主流だったドローン業界において、水平分業型のエコシステムを構築するための根幹事業です。VAIOのPC事業や日本の自動車・航空機産業から受け継いだ高度なサプライチェーンマネジメントを活かし、他のドローンメーカーが設計した機体の「量産化」を支援・受託しています。ACSL社の物流・点検機やProdrone社の機体の量産実績を持ち、部品調達の最適化から組立、飛行試験、安全な梱包・出荷に至るまで、メーカーの量産課題をワンストップで解決しています。

✔ソリューションおよび周辺機器の販売・保守

完成したドローン機体の販売にとどまらず、産業での実用化に不可欠な周辺機器やソフトウェアを独自に開発し、提供しています。例えば、ドローンの自動充電と格納を可能にし、完全無人運用をサポートする「ドローンポート」や、操縦者のスキルアップを支援する「SOTEN バーチャルトレーナー」などの展開です。また、即座の解決が求められるドローン運用において、迅速なカスタマーサポートや修理・保守サービスを提供し、エンドユーザーのダウンタイムを最小化しています。

✔モジュール・専用基板の開発受託

機体全体の製造だけでなく、ドローンの性能を左右する「中身」の開発も手掛けています。ドローン用の映像伝送モジュール、フライトコントローラー、GNSS(測位システム)などのハードウェア開発や基板設計・実装を、小ロットから柔軟に請け負っています。電子機器の受託生産サービス(EMS)として、高い信頼性が求められるコンポーネントを国内外のメーカーへ供給し、ドローン産業の裾野を広げる役割を担っていると考察します。

【財務状況等から見る経営環境】

✔外部環境

2026年現在のドローン市場は、有人地帯での目視外飛行(レベル4)の解禁を経て、実証実験の段階から、本格的な「社会実装フェーズ」へと移行していると考えます。人手不足が深刻化する物流業界の「ラストワンマイル配送」や、インフラの老朽化対策、さらには自治体と連携した防災用途(津波避難広報など)において、産業用ドローンの需要は飛躍的に高まっています。一方で、経済安全保障の観点から「純国産ドローン」の重要性が叫ばれ、経済産業省の中小企業イノベーション創出推進事業(SBIR)による手厚い支援が行われる反面、市場を圧倒的に支配する海外製(特に中国製)ドローンとの熾烈な価格・性能競争が繰り広げられていると推測します。

✔内部環境

同社は2020年にVAIO株式会社の子会社として誕生し、PC開発で培われた精密なコンピューティング技術や部品調達のノウハウを強力なDNAとして引き継いでいます。長野県の「Azumino SORA Factory」や愛知県の「名古屋工場」という専用の量産拠点を稼働させており、全事業所でISO9001認証を取得するなど、ドローン領域において航空機レベルの厳格な品質管理体制を築き上げている点が最大の内部資源です。また、機体の安定的な生産だけでなく、広大な敷地を活かした予約不要の飛行試験環境を自社で保有していることも、開発のリードタイムを短縮する上で極めて優位に働いていると考えられます。

✔安全性分析

第7期の貸借対照表を詳細に分析しますと、同社の財務状況は非常に厳しいフェーズにあると評価せざるを得ません。総資産623百万円に対して、流動負債が398百万円、固定負債が365百万円と大きく膨らんでおり、純資産は▲141百万円の債務超過に陥っています。当期純損失も291百万円と多額であり、自己資本比率は約▲22.7%と極めて脆弱な状態です。これは、専用工場の立ち上げ、生産ラインの確保、そして高度な技術者の採用といった「量産体制の構築」に向けた莫大な先行投資(固定費負担)が、現在の売上規模を大きく上回っているためだと推測します。事業を継続し、成長軌道に乗せるためには、追加の資金調達や親会社・提携先からの継続的な財務支援が不可欠な状況にあると考察します。

【SWOT分析で見る事業環境】

✔強み (Strengths)

同社の圧倒的な強みは、日本のPC・自動車・航空機産業から受け継いだ高度な「量産ノウハウと品質管理能力」を持ち、ドローンメーカーが陥りやすい「量産の壁」をワンストップで突破させる製造ソリューションを確立している点にあると考えます。仕様の最適化から部品の共通化によるコストダウン、ISO認証工場での安定した組み立て、そしていつでもテスト可能な飛行環境の提供に至るまで、ドローンのハードウェア開発・製造におけるすべてのプロセスを高次元で統合できる能力は、国内のドローン産業において他に類を見ない絶対的な競争優位性であると推測します。

✔弱み (Weaknesses)

一方で内部環境における構造的な課題として挙げられるのは、▲141百万円の債務超過や自己資本比率約▲22.7%という数値が示す通り、ハードウェア製造ビジネス特有の莫大な初期投資と重い固定費負担によって、財務基盤が極めて脆弱化している点です。専用工場や設備、熟練した技術者を維持するためには毎月多額のキャッシュアウトが発生するため、受託しているドローンの量産ロット数が想定通りに伸びなければ、赤字幅がさらに拡大し、資金ショートのリスクに直面する可能性があると考察します。

📊 バックオフィスのDX化で強い財務基盤を作る

収益性の高い企業に共通しているのは、経理・財務部門の圧倒的な効率化です。自社の財務基盤を強化したい場合は、まずはシェアNo.1のクラウド会計ソフトの無料体験で、業務の自動化を体感することをおすすめします。

✔機会 (Opportunities)

外部環境における強力なプラス要因は、ドローンの社会実装が実証実験からビジネスへの本格導入へとフェーズ移行しており、特に公共インフラの点検や災害対応など「高いセキュリティと信頼性」が求められる領域において、純国産ドローンの需要が急増している点にあると考えます。国が主導するSBIR事業(中小企業イノベーション創出推進事業)などの大型補助金に採択されていることは、同社の技術開発を加速させる大きな追い風となります。また、機体の完全無人運用を実現する「ドローンポート」のような周辺インフラの整備ニーズも高まっており、同社が提供するソリューションの市場規模は飛躍的に拡大していくと推測します。

✔脅威 (Threats)

外部環境における最大の懸念要因は、圧倒的なスケールメリットと開発スピードを誇るDJI等の海外製巨大ドローンメーカーとの熾烈な市場競争です。セキュリティの観点から国産機の優位性はあるものの、圧倒的な価格差が埋まらなければ、民間企業への普及は限定的になるリスクを抱えています。さらに、ドローン製造に不可欠な半導体やバッテリー、高精度センサーなどの重要コンポーネントを海外のサプライチェーンに依存している場合、地政学的な緊張の高まりや為替の急変動が、部材の調達難や原価高騰を直接的に引き起こし、製造の根幹を揺るがす脅威になると考察します。

⚡ 経営会議・商談の議事録作成をAIで劇的効率化

戦略を練る重要な会議。議事録の作成に時間を奪われていませんか?高精度のAI自動文字起こしサービスを導入すれば、会議の音声をリアルタイムでテキスト化・要約可能。生産性が飛躍的に向上します。

【今後の戦略として想像すること】

✔短期的戦略

同社が直近で最優先すべき戦略として推測されるのは、すでに量産製造を開始しているメーカーの機体(ACSL社やProdrone社など)の製造効率を極限まで引き上げ、量産効果による粗利益の改善と早期の単月黒字化を達成することです。同時に、現在の債務超過状態を解消するため、新たな資本業務提携やファンドからの資金調達を実行し、財務基盤の止血と補強を行うことが急務であると考えます。事業面においては、ハードウェアの製造受託(フロー収益)だけでなく、「ドローンポート」の販売や保守サポート、バーチャルトレーナーの利用ライセンスといった継続的なストック型収益の比率を高め、経営の安定化を図っていくと考察します。

✔中長期的戦略

中長期的な視点では、単なる「ドローンの製造受託会社(EMS)」から脱却し、日本のドローン・エアモビリティ産業全体のエコシステムを牽引する「プラットフォーマー」への進化が想像されます。かつてのPC産業がそうであったように、フライトコントローラーや通信モジュールといった標準的なコンポーネントを自社で開発・プラットフォーム化し、様々なスタートアップ企業が同社のモジュールを使って迅速にドローンを開発・量産できる環境を構築していくと考えます。さらに、次世代の「空飛ぶクルマ」などのエアモビリティ領域へもこの量産ノウハウを横展開していくことで、日本の「空の産業革命」を製造インフラの側面から支える唯一無二の中核企業へと成長していくと推測します。

【まとめ】

VFR株式会社の第7期決算は、純資産▲141百万円の債務超過、および当期純損失291百万円という、ハードウェア・スタートアップ特有の先行投資と生みの苦しみを如実に表す厳しい結果でした。しかし、この多額の投資は、日本の高度なものづくり技術を新興のドローン産業に移植し、安全で高品質な機体を社会に送り出すための必要不可欠なプロセスであると考えます。VAIOや日本の基幹産業から受け継いだ「量産化・品質管理のDNA」は、海外メーカーとの競争が激化する中でこそ、国産ドローンの生命線として強い輝きを放ちます。脆弱な財務基盤の立て直しという大きなハードルは存在しますが、国や自治体からの支援を追い風に、同社は今後も一気通貫の製造ソリューションを武器として、日本の空の未来を切り拓く極めて重要な役割を果たしていくものと考察します。

【企業情報】

企業名: VFR株式会社

所在地: 愛知県名古屋市中村区名駅1-1-1 JPタワー名古屋21階

代表者: 代表取締役社長 蓬田 和平

設立: 2020年3月12日

資本金: 100百万円

事業内容: 小型無人航空機(ドローン等)および付随ソフトウェアの企画・設計・製造・販売・保守、製造の受託、技術支援