近未来の象徴であった「空飛ぶクルマ」が、いま現実の社会インフラへと羽ばたこうとしています。日本発のスタートアップとして注目を集める株式会社SkyDriveは、航空機開発という莫大な資金と時間を要するフロンティアでどのような軌跡を描いているのでしょうか。令和8年4月に発表された最新決算データをもとに、同社の驚異的な財務健全性と、赤字の裏に秘められた壮大な成長戦略を経営コンサルタントが徹底分析します。

【決算ハイライト(第8期)】

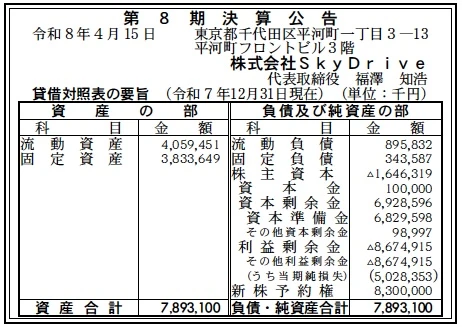

| 資産合計 | 7,893百万円 (約78.9億円) |

|---|---|

| 負債合計 | 1,239百万円 (約12.4億円) |

| 純資産合計 | 6,654百万円 (約66.5億円) |

| 当期純損失 | 5,028百万円 (約50.3億円) |

| 自己資本比率 | 約84% |

【ひとこと】

第8期の決算において、最も驚くべきは自己資本比率が約84%という極めて高い水準を維持している点です。航空機開発というハイリスク・ハイリターンな事業領域において、▲5,028百万円という大きな当期純損失を計上しながらも、これほど堅固な財務基盤を保持できているのは、資本準備金を含めた純資産が潤沢であるためです。これは多くの有力企業からの信頼と投資を背景にした、長期戦を見据えた戦略的赤字であると推測します。

【企業概要】

企業名: 株式会社SkyDrive

設立: 2018年7月

事業内容: 空飛ぶクルマ(eVTOL)の開発・製造・販売・運航サービス等

【事業構造の徹底解剖】

同社の事業は「空飛ぶクルマ事業」に集約されます。具体的には、以下の部門等で構成されています。

✔空飛ぶクルマ(eVTOL)の開発・製造

操縦士1名と乗客2名の計3名が搭乗可能な電動垂直離着陸航空機を開発しています。スズキ株式会社との協力による製造子会社「Sky Works」での量産体制構築が進んでおり、2026年4月には国土交通省より国内初の「航空機設計検査認定事業場(ADO)」を取得するなど、航空機メーカーとしての品質保証体制を確立しつつあります。

✔運航サービスおよび社会実装支援

単なる機体販売にとどまらず、ポート(離着陸場)の整備や運航管理システムの構築を含めたエコシステムの創出に取り組んでいます。NEXCO西日本との連携協定による高速道路インフラの活用検討や、米国フロリダを中心とした南東部での拠点展開など、国内外での実用化に向けたパートナーシップを加速させています。

✔航空機設計検査に関わる認定事業

航空法に基づく高度な安全基準を満たすための設計検査プロセスを自社で完結させる能力を有しています。これにより、開発サイクルの迅速化と安全性担保の両立が可能となり、型式証明の取得に向けたプロセスの中心となる「全般計画書」についても国土交通省と合意するなど、規制当局との深い連携も同社の事業基盤の一部であると考えます。

【財務状況等から見る経営環境】

✔外部環境

「空の移動革命に向けたロードマップ」の改訂により、社会実装に向けた道筋がより明確化されました。政府を挙げた新産業創出への期待感は、2026年現在も高水準で維持されており、SusHi Tech Tokyo 2026のような大規模展示会への出展を通じた公衆の認知度向上も進んでいます。一方で、eVTOL市場は欧米勢とのグローバル競争が激化しており、安全性の証明と経済性の両立が、実用化の成否を分ける決定的な要因になると推測します。

✔内部環境

代表取締役CEOの福澤氏をはじめとする強力なリーダーシップのもと、トヨタ出身者や航空機開発の専門家、さらには製造知見を持つスズキ出身の今村氏がSky Worksの代表に就任するなど、人材の厚みが最大の特徴です。約84%という高い自己資本比率は、開発遅延や試験機トラブルといった不測の事態に対する強固なリスク耐性を意味しており、スタートアップとしては極めて異例の財務的持久力を備えていると考えます。

✔安全性分析

財務諸表の安全性分析を行うと、流動資産 4,059百万円に対して流動負債は 895百万円に留まっており、短期的な支払い能力を示す流動比率は450%を超えています。これは、機体の量産や試験飛行に要する当面の運転資金を潤沢に確保していることを示しています。当期純損失が 5,028百万円に達しているものの、資本剰余金が 6,928百万円あり、投資家から調達した資金が確実に成長の燃料として投下されている構造であると考えます。

【SWOT分析で見る事業環境】

✔強み (Strengths)

同社の強みは、伊藤忠商事、スズキ、三菱UFJ銀行など、多岐にわたる分野のトップ企業群から戦略的投資と支援を受けている「オールジャパン」的な体制にあります。また、国内初のADO認定取得に見られるように、航空機設計における信頼性を規制当局から公的に認められた事実は、競合に対する大きな参入障壁となります。さらに、約84%という高い自己資本比率が、航空機開発特有の長いリードタイムを支える財務的持久力を担保しており、持続的な開発体制を可能にしていると推測します。

✔弱み (Weaknesses)

弱みとしては、機体開発と型式証明取得に莫大な先行投資が必要な段階にあり、今回の決算で約50億円の当期純損失を計上していることが挙げられます。累積赤字による利益剰余金のマイナスは、事業が収益化フェーズに入るまで継続する性質のものであり、依然として追加の資金調達や投資家からの継続的な支援が不可欠な構造です。また、航続距離が15〜40kmという現状の仕様は、都市部や観光地での短距離移動に特化しているため、利用用途の広がりを制限する可能性があり、バッテリー技術の進化に依存する側面が強いと考えます。

📊 バックオフィスのDX化で強い財務基盤を作る

収益性の高い企業に共通しているのは、経理・財務部門の圧倒的な効率化です。自社の財務基盤を強化したい場合は、まずはシェアNo.1のクラウド会計ソフトの無料体験で、業務の自動化を体感することをおすすめします。

✔機会 (Opportunities)

機会としては、「空の移動革命に向けたロードマップ」の改訂により、国を挙げた運航管理体制や法整備が急ピッチで進んでいる点が挙げられます。また、NEXCO西日本との連携により高速道路上の空間活用が具体化するなど、既存インフラとの融合による新しい市場の創出が期待されます。海外に目を向ければ、米国フロリダにおけるエコシステム構築の加速や、万博成果を受けた2035年の運航拡大ビジョンなど、国内外での実用化ニーズが具体化しており、市場の拡大余地は極めて大きいと推測します。

✔脅威 (Threats)

脅威としては、航空機に求められる絶対的な安全基準の達成という、技術的・法的なハードルの高さが挙げられます。型式証明プロセスの遅延はそのまま資金繰りに直結するリスクがあり、グローバル市場では莫大な資本力を背景とした欧米の競合他社が先行するリスクも否定できません。また、バッテリーの安全性や騒音問題に対する社会的な受容性の醸成、さらには離着陸場の整備コストの増大など、機体そのもの以外の外的要因によってビジネスモデルの普及スピードが左右される懸念があると考えます。

⚡ 経営会議・商談の議事録作成をAIで劇的効率化

戦略を練る重要な会議。議事録の作成に時間を奪われていませんか?高精度のAI自動文字起こしサービスを導入すれば、会議の音声をリアルタイムでテキスト化・要約可能。生産性が飛躍的に向上します。

【今後の戦略として想像すること】

✔短期的戦略

目下の短期的戦略としては、ADO認定を最大限に活用し、型式証明取得に向けた実機試験とデータ蓄積のスピードを最大化することに注力すると考えます。▲5,028百万円という当期純損失を計上している現時点では、いかに効率的に「安全性の証明」を完了させられるかが経営の命題です。同時に、スズキの製造ノウハウをSky Worksへ完全に注入し、初期量産機体の品質安定化を図ることで、早期のデリバリーと受注獲得を目指すと推測します。また、NEXCO西日本のような有力なインフラパートナーとの実証実験を積み重ね、具体的な利用シーンを提示し、さらなる資本調達を呼び込むための実績作りを急ぐフェーズにあると考えます。

✔中長期的戦略

中長期的には、機体の単体販売から、運航管理、メンテナンス、ポート運営を統合した「MaaSプラットフォーム」の提供への転換を図ると考えられます。2035年の多機運航ビジョンを見据え、機体データを活用した予測保守や、航空管制と連携した安全運航システムの外部提供など、サービス利用料(ストック型収益)の比率を高めることが、累積赤字の解消と持続的成長の鍵になると推測します。また、バッテリー密度向上に合わせた航続距離の延伸や、米国以外のグローバル市場への拠点展開を本格化させ、世界標準のeVTOLメーカーとしての地位を盤石にすることを目指すと想像します。

【まとめ】

株式会社SkyDriveの第8期決算は、資産合計 7,893百万円、当期純損失 5,028百万円という、壮大なフロンティアに挑むスタートアップ特有の「成長の痛み」を映し出したものでした。しかし、特筆すべきは約84%という驚異的な自己資本比率であり、これが同社を単なる「夢追い人」ではなく、確固たる財務基盤に支えられた「産業の作り手」へと押し上げています。 50億円の損失は、一見すると巨額ですが、これは国内初のADO認定取得や、スズキとの量産体制構築といった、未来の収益を生み出すための不可欠な投資の結果に他なりません。数多くの日本を代表する企業が出資企業一覧に名を連ねている事実は、同社の成功が日本産業界全体の悲願であることを物語っています。 2026年4月、国土交通省との型式証明合意やADO取得という、航空機メーカーとしての「卒業証書」を手に入れ始めたSkyDrive。この赤字決算は、空の移動が当たり前になる未来へのカウントダウンそのものです。今後、量産機が実際に空を舞い、収益化の歯車が回り始めたとき、この第8期の投資がいかに賢明な判断であったかが証明されるでしょう。経営コンサルタントの視点からも、同社の高い資産効率とパートナーシップ戦略が、日本の新たな空の夜明けを切り拓くことを確信しています。

【企業情報】

企業名: 株式会社SkyDrive

所在地: 東京都千代田区平河町1-3-13 平河町フロントビル3F(東京オフィス)

代表者: 代表取締役CEO 福澤知浩

設立: 2018年7月

資本金: 100,000,000円(1億円)

事業内容: 空飛ぶクルマの開発・製造・販売・運航サービス等

株主: 伊藤忠商事、スズキ、三菱UFJ銀行、他多数