「投資の神様」ウォーレン・バフェット氏が率いるバークシャー・ハサウェイ。そのポートフォリオにおいて、日本企業として異彩を放つ存在が福島県いわき市に本社を置く株式会社タンガロイです。2026年4月現在、製造業を取り巻く環境はデジタル化とサステナビリティへの対応が急務となっていますが、同社が発表した第101期決算からは、世界をリードする超硬工具メーカーとしての圧倒的な収益力と、盤石な財務基盤が鮮明に浮かび上がってきました。1934年の創業以来、日本の高度経済成長を支え、現在はグローバルな企業集団IMCの一員として進化を続けるタンガロイ。その決算数値には、単なる利益の計上を超えた、次世代の製造業が目指すべき効率性と戦略性が凝縮されています。本記事では、公開された最新データに基づき、同社の経営環境を多角的に分析し、未来への布石を読み解いていきます。

【決算ハイライト(第101期)】

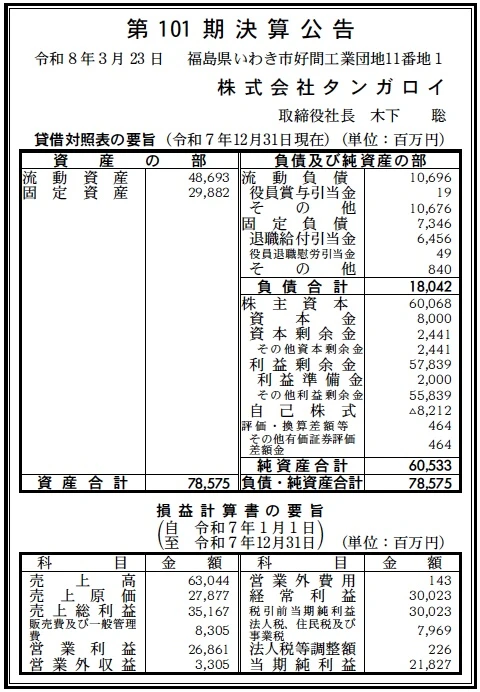

| 資産合計 | 78,575百万円 (約785.8億円) |

|---|---|

| 負債合計 | 18,042百万円 (約180.4億円) |

| 純資産合計 | 60,533百万円 (約605.3億円) |

| 当期純利益 | 21,827百万円 (約218.3億円) |

| 自己資本比率 | 約77.0% |

【ひとこと】

第101期の決算は、売上高利益率の高さが際立つ極めて良好な内容です。営業利益率が約42.6%という驚異的な水準に達しており、超硬工具分野における圧倒的な付加価値とブランド力が数字に表れています。また、自己資本比率77.0%という堅実な財務構造は、不透明な世界情勢下でも積極的な投資を継続できる強靭さを示しており、まさに優良企業の模範といえる状態です。

【企業概要】

企業名: 株式会社タンガロイ

設立: 1950年2月21日

株主: IMC(インターナショナル・メタルワーキング・カンパニーズ)

事業内容: 切削工具、耐摩耗製品、摩擦材料、土木建築工具の製造販売をおこなう超硬合金製品の世界的メーカー。

【事業構造の徹底解剖】

同社の事業は「切削工具事業」および「応用製品事業」に集約されます。具体的には、以下の部門等で構成されています。

✔切削工具事業

旋削、転削、穴あけといった工作機械に装着される工具を主力としています。特に、刃先交換式の「スローアウェイ工具」において強みを持ち、自動車、航空宇宙、医療機器、電力インフラなど、精密加工を必要とするあらゆる製造業の生産性を左右する重要な役割を担っています。材種開発からコーティング技術に至るまで、独自の粉末冶金技術が活かされています。

✔応用製品事業

切削工具で培った技術を応用し、超硬合金を用いた耐摩耗製品や摩擦材料を展開しています。身近なボールペンの先端の超硬ボールから、東京湾アクアラインの掘削機に使用されたカッタービット、リニアモーターカーの摺動部品、さらには建設機械のクラッチ板に至るまで、極限の環境下で高い耐久性が求められる特殊なニーズに対応しています。

✔グローバルソリューション

世界29ヶ国に展開する海外関係会社を通じて、現地の製造現場に密着した技術サポートを提供しています。単なる「モノ売り」ではなく、加工時間の短縮やコスト削減を提案する「ソリューション型」のビジネスモデルを確立しており、世界中のユーザーに対する技術教育プログラム「タンガロイスクール」の実施なども同社の重要な提供価値となっています。

【財務状況等から見る経営環境】

✔外部環境

現在の製造業を取り巻くマクロ環境は、急激なパラダイムシフトの渦中にあります。特に自動車産業における電動化(EVシフト)は、エンジン部品の減少という課題を突きつける一方で、バッテリーケースやモーター関連部品の加工といった新たな精密加工需要を生み出しています。また、航空宇宙分野の回復や、世界各地でのインフラ整備事業の拡大も、同社の切削工具や土木工具にとって追い風となっています。一方で、原材料であるタングステン等のレアメタルの価格高騰や、供給網の安定性確保は依然として不透明な要因であり、地政学リスクへの対応が求められる局面が続いています。さらに、人手不足を背景とした製造現場の自動化・無人化ニーズが加速しており、これに対応するための「より長寿命で安定した工具」や「デジタル管理可能なツーリングシステム」への期待はかつてないほど高まっていると考えられます。同社はこうした変化をチャンスと捉え、高効率な加工を実現する新製品の投入により、競合他社との差別化を図っていると推測されます。

✔内部環境

同社の内部環境における最大の強みは、IMCグループの一員としての資本力と、日本独自の細やかな技術開発力の融合にあります。売上高63,044百万円に対し、営業利益が26,861百万円という、驚異的な収益構造を構築できているのは、徹底した生産プロセスの自動化と、高付加価値製品への特化が功を奏しているためです。いわき本社に拠点を集約し、マザー工場としての機能を強化したことで、開発から製造、物流までの一貫した効率化が実現されています。また、従業員1人あたりの生産性が非常に高く、専門知識を備えた技術相談スタッフが顧客の加工現場に深く入り込むことで、スイッチング・コストを高く維持する関係性を築いています。組織文化としても、東芝グループからの独立、そしてバフェット氏によるIMC買収を経て、自律的な経営スピードとグローバルな視点が根付いています。内部のコスト構造を見ると、原価率が約44.2%と製造業としては標準的ですが、販売管理費を適切にコントロールしつつ、高い営業外利益を計上している点からは、財務マネジメントの巧みさも窺えます。独自の粉末冶金技術というコアコンピタンスが、全社的な利益創出の源泉となっているといえます。

✔安全性分析

財務の健全性については、特筆すべき安定性を誇っています。自己資本比率は約77.0%に達しており、一般的な製造業の優良水準とされる40%から50%を大きく上回っています。これは、多額の利益剰余金(57,839百万円)を積み上げていることに加え、負債合計が18,042百万円と資産合計(78,575百万円)に対して極めて低く抑えられているためです。流動比率で見ても、流動資産48,693百万円に対して流動負債が10,696百万円と、約455%という驚異的な数値を示しており、短期的な支払能力に全く懸念はありません。固定負債についても、退職給付引当金が大部分を占めており、有利子負債による圧迫が見受けられないことから、無借金に近い経営体制を維持していると推察されます。この強固なバランスシートは、将来の景気後退局面における強力な防波堤となるだけでなく、次世代技術への大規模な設備投資や、必要に応じたM&Aなど、機動的な経営判断を支える大きな武器となります。株主資本を軸とした自立した経営基盤により、外部環境の急変に動じることなく、長期的なビジョンに基づいた戦略遂行が可能であると高く評価できます。

【SWOT分析で見る事業環境】

✔強み (Strengths)

世界第2位の切削工具グループであるIMCの傘下にあることで、グローバルな販売網と最新の市場情報を共有できる体制が整っていることは大きな優位性です。また、日本初の超硬合金「タンガロイ」を生み出した技術的伝統と、ウォーレン・バフェット氏も認めた高度な製造プロセスが融合しており、他社が模倣困難な超硬材種やコーティング技術を保有しています。さらに、営業利益率40%超を実現する卓越した収益構造と、自己資本比率77%に裏打ちされた強固な財務体質により、研究開発への先行投資を継続できる環境が、持続的な競争優位性を生み出していると考えられます。

✔弱み (Weaknesses)

主要な原材料であるタングステン等のレアメタルを海外からの輸入に依存せざるを得ないため、国際情勢の悪化や為替変動によるコスト増の影響を受けやすい構造が課題として挙げられます。また、プレミアム価格帯の製品を主力としていることから、新興国メーカーによる低価格攻勢が強まる市場においては、価格競争力の維持が難しくなるリスクも内包しています。さらに、特定の熟練技術者のノウハウに依存する工程が残っている場合、グローバルでの生産拠点拡大に伴う技術継承や品質の均質化が成長の制約要因となる可能性も考慮すべき点です。

✔機会 (Opportunities)

世界的なEVシフトに伴い、軽量化素材の加工や難削材の切削ニーズが増加しており、同社の高性能な工具が求められる領域が拡大しています。また、Industry 4.0の潮流に合わせた「スマートツール」や、AIを活用した工具寿命の予測システムの開発は、新たな収益源となる大きなチャンスです。さらに、東南アジアやアフリカ、インドといった新興国におけるインフラ整備の加速により、土木建設工具の需要も中長期的な成長が期待できます。環境負荷低減に向けた工具の再研磨・リサイクル需要の高まりも、同社の技術力を活かせる新たな市場機会といえるでしょう。

✔脅威 (Threats)

米中対立に代表される地政学的緊張が、サプライチェーンの分断や輸出制限を引き起こすリスクは、グローバル展開する同社にとって最大の懸念材料です。また、積層造形(3Dプリンティング)技術の高度化により、一部の金属部品において「削る」工程そのものが不要になる代替技術の台頭も、長期的には無視できない脅威となります。さらに、国内の少子高齢化に伴う製造現場の縮小や、世界的な景気後退による自動車・航空機産業の投資抑制が現実味を帯びた場合、受注の大幅な減少を招く可能性があるため、常に市場動向を注視した機敏な戦略変更が必要とされます。

【今後の戦略として想像すること】

✔短期的戦略

直近では、原材料価格や物流コストの上昇を吸収するための徹底的なコスト削減と、付加価値に見合った価格転嫁の継続が不可欠であると推察されます。製造工程においては、AIやロボティクスをさらに深く導入することで、いわき工場や各地の生産拠点における無人化率を極限まで高め、24時間稼働体制を強化することが収益性のさらなる向上に直結するでしょう。また、在庫管理の最適化による流動資産の効率的運用も、キャッシュフローを最大化する観点から優先順位が高まると考えられます。販売面では、急速に回復する航空宇宙産業や、好調な医療機器市場といった「高単価・高品質」が求められるセクターに対し、ターゲットを絞った新製品キャンペーンを展開し、市場シェアの拡大を狙う戦略が有効です。さらに、デジタルトランスフォーメーション(DX)の一環として、顧客がオンラインで最適な工具を即座に選定できるシステムの利便性を高め、アフターサポートまでのリードタイムを短縮することで、顧客満足度の維持・向上を図ることが期待されます。

✔中長期的戦略

中長期的には、従来の「切削工具」という枠組みを超え、製造現場全体の生産性を最大化する「トータル・インテグレーテッド・ソリューション」への転換が核心的な戦略になると考えられます。センサーを内蔵した「センサードツール」により加工状態をリアルタイムで監視し、ビッグデータを活用して最適な加工条件を自動提案するサービスなど、ハードウェアとソフトウェアを融合させたサブスクリプション型モデルの構築が想像されます。投資面では、タングステンのリサイクル技術の高度化や、代替材料の研究をIMCグループ全体で加速させることで、資源リスクに左右されない持続可能な生産体制を構築することが、ESG経営の観点からも極めて重要です。また、新興国市場における「現地生産・現地消費」の体制を深化させ、地域ごとの産業構造に最適化した製品開発をおこなうことで、グローバルサウスの成長を取り込む戦略が推察されます。M&Aの観点では、同社の既存技術と相乗効果を発揮できるIT系スタートアップや、特殊素材の加工に特化したニッチメーカーの買収を通じた、事業ポートフォリオのさらなる多角化も考えられます。100年を超えて培ってきた「硬いものを削る」という技術を、いかにデジタル時代の「知的な加工」へと昇華させるかが、タンガロイの次なる世紀を形作る鍵となるでしょう。

【まとめ】

株式会社タンガロイの第101期決算は、日本のものづくりの真髄と、グローバルな経営戦略が高い次元で融合した結果を示すものでした。当期純利益21,827百万円という数字は、同社が単なる工具メーカーではなく、製造業全体の進化を支える「エンジニアリング・カンパニー」であることを証明しています。特に、驚異的な利益率と強固な財務体制は、投資家や経営者にとって、一つの理想的な企業像を提示しているといっても過言ではありません。福島から世界へ、最高品質の超硬合金製品を送り出し続ける同社の歩みは、東日本大震災という困難を乗り越えた強さも内包しており、その社会的意義は計り知れないものがあります。今後は、カーボンニュートラルやDXといった難題に対し、培ってきた粉末冶金技術とデジタル技術をいかに組み合わせていくかが焦点となります。ウォーレン・バフェット氏が認めた「持続的な成長が見込める企業」としての期待に応え、タンガロイが次の100年も世界の産業界をリードし続ける未来は、この盤石な決算数値の延長線上にあると確信させられる、非常に示唆に富む決算内容であったと総括できます。

【企業情報】

企業名: 株式会社タンガロイ

所在地: 福島県いわき市好間工業団地11番地1

代表者: 取締役社長 木下 聡

設立: 1950年2月21日(創業 1934年12月19日)

資本金: 8,000百万円

事業内容: 粉末冶金製品、超硬工具および窯業製品の製造並びに販売。切削工具、摩擦材料、耐摩耗工具、土木建設用工具等の多角的な展開。

株主: IMC(インターナショナル・メタルワーキング・カンパニーズ)