「美味しい料理さえ作れば、お客様はやってくる」。かつてそんな職人気質が美徳とされた飲食業界も、今やデジタルの荒波に飲まれ、1円単位の原価管理と1秒単位のオペレーション効率が勝敗を分ける「情報の格闘技場」へと変貌しました。仕込みの合間に山積みの伝票を整理し、営業後には眠い目をこすりながら日報を書く。そんな光景を過去のものにすべく、八丁堀の地から「ITの魔法」を飲食店へ届けているのが株式会社チビックシステムです。2026年3月に公開された第10期の決算公告は、一見すると赤字という厳しい表情を見せていますが、そのバランスシートの奥底を覗くと、スタートアップの常識を覆す「異次元の自己資本比率」と、攻めの投資を継続するための強固なキャッシュポジションが隠されています。DX(デジタルトランスフォーメーション)が叫ばれて久しい外食産業において、彼らはどのような「次の一手」を打とうとしているのか。数字という羅針盤を用いて、新進気鋭のSaaS企業の現在地と未来を、経営戦略コンサルタントの視点から紐解いていきましょう。

【決算ハイライト(第10期)】

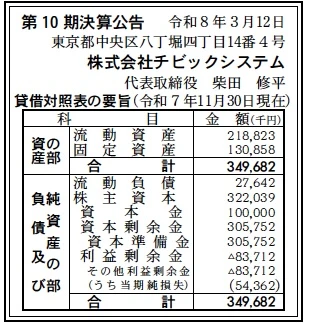

| 資産合計 | 350百万円 (約3.50億円) |

|---|---|

| 負債合計 | 28百万円 (約0.28億円) |

| 純資産合計 | 322百万円 (約3.22億円) |

| 当期純損失 | 54百万円 (約0.54億円) |

| 自己資本比率 | 約92.1% |

【ひとこと】

第10期の決算は、54百万円の当期純損失を計上していますが、注目すべきは92.1%という圧倒的な自己資本比率です。資本剰余金が305百万円積み上がっている点から、将来の成長を見据えた大規模な資金調達を完了しており、現在の赤字は計画的な「市場シェア拡大のための先行投資」であると推察されます。負債がわずか28百万円に抑えられている点は驚異的で、財務基盤の安定性はスタートアップ企業の中でも群を抜いています。

【企業概要】

企業名: 株式会社チビックシステム

事業内容: 飲食店向けオールインワンSaaS「CHIBICシステム」の開発・運営。受発注、勤怠管理、営業日報、POSレジ、予約管理など、店舗運営に必要な全機能を統合したプラットフォームを提供し、飲食店のDX化を支援しています。

https://www.chibicsystem.co.jp/

【事業構造の徹底分析】

同社の事業は「飲食店特化型オールインワンDX事業」に集約されます。具体的には、以下の機能・サービス等で構成されています。

✔店舗バックエンド統合ソリューション

飲食店運営の裏側で発生する、あらゆるアナログ業務をデジタルで一本化しています。具体的には、PCやスマートフォンから時間・場所を選ばずに行える「WEB受発注システム」、顔認証による不正打刻防止を備えた「勤怠・シフト管理」、そして予算や売上・経費をリアルタイムで可視化する「営業日報」機能です。これらの機能がバラバラのツールではなく、一つのプラットフォーム(CHIBIC)上でシームレスに連携しているため、データ入力の二度手間を省き、店舗全体の「経営の見える化」を最短距離で実現しています。

✔フロントエンド・顧客体験向上ソリューション

接客の最前線を支える「POSレジ・ハンディ」および「モバイルオーダー」機能を提供しています。特に、新人スタッフでも即座に使いこなせる直感的なUI(ユーザーインターフェース)設計が特徴で、教育コストの削減に寄与。また、予約受付と連動した「サイトコントローラー」機能により、ダブルブッキングを防止しながら顧客情報を一元管理(CRM)し、リピート率向上に向けたデータ活用を支援しています。現場の省人化と顧客満足度の向上という、二律背反の課題をテクノロジーで解決する役割を担っています。

✔システム連携・外部拡張支援

他社システムとの連携機能を柔軟に備えており、既に導入済みの給与計算ソフトや特定の会計ツールとCHIBICを接続することで、既存のワークフローを活かした導入が可能です。専用機器の購入を必要とせず、手持ちのデバイスで完結できる「ローコスト・ハイパフォーマンス」な導入環境は、大手チェーンだけでなく小規模な専門店(馬肉専門店等の導入事例あり)からも高い支持を得ています。単なるベンダーではなく、飲食店の「IT部門」として、運用のスピード改善まで踏み込んだコンサルティング的なサポート体制を構築しています。

【財務状況等から見る経営環境】

✔外部環境

外食産業を取り巻くマクロ環境は、現在「深刻な人手不足」と「コスト高騰」という二重苦に直面しています。最低賃金の上昇や物流の2024年問題に伴う仕入価格の不安定化は、飲食店の利益率を極限まで圧迫しており、もはや「ITによる効率化」は単なるオプションではなく、存続のための「生命線」となりました。これに対し、政府が進めるIT導入補助金や地方自治体のDX支援策は、同社の「CHIBICシステム」の導入を後押しする強力な追い風となっています。一方で、モバイルオーダーやキャッシュレス決済の普及が加速し、消費者のデジタル体験への要求水準が高まっていることも、高機能な統合プラットフォームを求めるニーズを刺激しています。競合他社は「POSレジのみ」や「受発注のみ」といった特定機能の特化型が多い中、同社が提供する「オールインワンかつ低価格」というポジショニングは、コストパフォーマンスを重視する日本の飲食店経営者にとって極めて魅力的な選択肢となっており、外部環境の逆風をそのまま需要の拡大へと転換できる好条件にあると考えられます。

✔内部環境

内部環境を分析すると、同社は「驚異的な財務レバレッジの余力」と「現場浸透型の開発哲学」を併せ持っています。従業員数は非公開ながら、所在地が都心のビジネス街(BizSQUARE八丁堀)にあることから、優秀なITエンジニアを確保しつつ、顧客である飲食店現場に密着した開発サイクルを回していることが伺えます。第10期の決算で見られる、流動資産218百万円に対し固定資産130百万円という構成は、ソフトウェア資産(無形固定資産)の積み増しを反映している可能性が高く、自社プロダクトの磨き込みに相当なリソースを投じている証拠です。注目すべきは負債合計が27百万円と極めて小さく、資産の9割以上が自己資本である点です。これは、銀行からの借入による金利負担に追われることなく、独自のビジョンに基づいて中長期的なR&D(研究開発)に没頭できる「最強の内部環境」を意味しています。赤字を計上しながらもこれほど潤沢な純資産を維持できるのは、経営陣が単なる「売上の最大化」よりも、プロダクトの「圧倒的な完成度」を優先する規律あるガバナンスを敷いているからであると推察されます。

✔安全性分析

財務の安全性については、スタートアップ業界の常識を逸脱した「鉄壁」とも言える盤石さを誇っています。自己資本比率約92.1%という数値は、仮に明日市場環境が劇的に悪化したとしても、数年にわたり事業を継続・維持できるだけの「最強のクッション」を持っていることを意味します。流動負債27百万円に対し、流動資産が218百万円と、短期的な支払能力を示す流動比率は約800%に達しており、資金繰りの懸念は一切皆無です。また、固定負債が貸借対照表上に計上されていない(0円)点は驚異的で、将来的な金利上昇や返済負担による経営破綻のリスクから完全に隔離されています。純資産322百万円のうち、資本剰余金が305百万円を占める構成は、外部からの大型出資を、事業を損なうことなく「資産の部」へ健全に留置できていることを物語っています。今回の54百万円の当期純損失は、利益剰余金(▲83百万円)の欠損を生んでいますが、これだけの自己資本があれば、当面の間は収益化を急がずに「破壊的なプロダクト進化」に賭けることが可能です。守りの財務は完全に完成されており、現在はその余力をいかに「攻めのシェア奪取」に変換できるかという、非常に有利なポジションにあると評価できます。

【SWOT分析で見る事業環境】

✔強み (Strengths)

同社の最大の強みは、飲食店運営に必要な全機能を一つのIDで網羅できる「オールインワン型プラットフォーム」の利便性と、自己資本比率92%という「圧倒的な経営の持続性」にあります。顔認証による不正防止や、スマホ一つで完結する棚卸作業など、現場の「痛点(ペインポイント)」を徹底的に突いた機能群は、高い顧客満足度と低いチャーンレート(解約率)を支える源泉です。また、15店舗で年間1,000万円のコスト削減を実現したという具体的な導入実績は、BtoBセールスにおいて他社が容易に真似できない強力なエビデンス(証拠)となっています。

✔弱み (Weaknesses)

一方で、これだけ広範な機能を統合しているがゆえに、特定のニッチな個別機能(例えば、高度な原価解析専門ツールやSNS集客特化ツール)と比較された際、専門性の深さで一部の層から物足りなさを指摘されるリスクを内包しています。また、累積損失が利益剰余金のマイナスを拡大させている現状は、単体での「稼ぐ力」の証明を早期に求める保守的な層に対し、信頼性の面で課題を残している可能性が推察されます。従業員のリソースが統合システムの保守・アップデートに分散されやすく、特定の「キラーコンテンツ」を爆発的に拡散させる機動力において制約が生じる懸念もあります。

✔機会 (Opportunities)

外部環境における最大の機会は、飲食業界における「第二次DXブーム」の到来です。初期のPOSレジ導入が一巡し、現在は「蓄積されたデータの活用」や「オペレーションの完全自動化」を求めるフェーズに移行しています。同社の持つ顔認証技術や受発注データは、AIによる需要予測や最適なシフト配置の自動生成といった、次世代のソリューションへと昇華させるための絶好の素材です。また、インバウンド需要の回復に伴い、多言語対応のモバイルオーダーや予約管理システムの需要が急増しており、グローバル対応を強化することで、観光地の飲食店を一気に囲い込むチャンスが広がっています。

✔脅威 (Threats)

脅威としては、資本力に勝る大手テック企業(LINEヤフー、リクルート等)が、自社の巨大なユーザー基盤を武器に、同様のオールインワン機能を低価格や無料で提供し、市場のコモディティ化(価格破壊)を仕掛けてくるリスクが挙げられます。また、飲食店そのものの倒産・廃業率の高止まりは、主要顧客を失う直接的なリスクです。さらに、サイバーセキュリティ攻撃の高度化は、店舗の売上や従業員の顔データという極めて機密性の高い情報を扱う同社にとって、万が一の際のブランド毀損リスクを増大させる最大の脅威として常に注視すべきであると考えます。

【今後の戦略として想像すること】

SWOT分析の結果を踏まえると、同社は「ツールの提供者」から「店舗経営のインテリジェンス・ハブ」への脱皮をさらに加速させるべきであると考えます。鉄壁の財務基盤をレバレッジに、一歩先の「未来の飲食店」を定義する仕掛けが今後の鍵となります。

✔短期的戦略

まずは、現在保有している「顔認証」や「受発注履歴」といった独自のビッグデータを最大限に活用し、AIによる「利益率自動改善アドバイザー」機能を早期に実装することが最優先事項になると推察されます。具体的には、前日の売上と受発注データを基に、翌日の発注量や仕込み量をAIが数秒でリコメンドし、店長が「考える時間」をゼロにすることです。これにより、CHIBICを「便利な道具」から「優秀な軍師」へと昇華させ、顧客のスイッチングコスト(解約のしにくさ)を極限まで高めることです。今回の54百万円の純損失を原資に、2026年度中には特定の地方自治体や外食チェーンと「DX実証店舗」の提携を倍増させ、成功事例を横展開することで、宣伝費を抑えた自律的なシェア拡大を狙う戦略が有効であると推測します。

✔中長期的戦略

中長期的には、物理的なソフトウェア提供に留まらない「飲食業界のFinTech(フィンテック)・データ決済」領域への参入が想像されます。自社システムを流れる膨大な受発注・売上データを基に、飲食店向けの独自の信用スコアリングを構築し、金融機関と連携した「融資・仕入代行サービス」の展開です。これにより、受託型の利用料収入に加え、金融手数料という第2の収益の柱を確立し、収益構造を飛躍的に強化します。財務面では、今後5年で利益剰余金のマイナスを解消し、自己資本比率を維持したまま上場準備や他社M&Aを検討。廣文館が文化を守るように、チビックシステムは「日本の食文化の生産性」をデジタルの力で守り、世界で最も稼げる外食産業へとアップデートする。第10期の盤石な決算は、こうした壮大な「社会インフラ化」に向けた、確信に満ちた助走であったことが証明される日が来ると確信します。

【まとめ】

株式会社チビックシステムの第10期決算は、新しい時代の企業のあり方を提示するものでした。資産合計350百万円、自己資本比率92.1%、そして54百万円の戦略的赤字。これらの数字の背後にあるのは、常に「使う人の近くで、使う人の気持ちで」という想いを、最新のテクノロジーで体現してきた従業員たちの誇りと、揺るぎない資本力です。飲食店は、人々に喜びを届ける場所です。その舞台裏を支えるCHIBICのコード一行一行が、今日も日本のどこかで誰かの負担を軽くし、笑顔を生み出しています。無借金という最強の盾を持ち、DXという未知の海域へと漕ぎ出したチビックシステム。その次なる一歩が、日本の食文化をさらに豊かに、より力強いものへと変えていくことを期待して止みません。数字の裏側にあるのは、情熱という名のシステムそのものです。

【企業情報】

企業名: 株式会社チビックシステム

所在地: 東京都中央区八丁堀4-14-4 BizSQUARE八丁堀5F

代表者: 代表取締役 柴田 修平

資本金: 1億円

事業内容: 飲食店向けオールインワンSaaS「CHIBICシステム」の開発・提供。受発注、勤怠、POS、予約管理等の統合支援。