「そのウェビナー、本当に商談に繋がっていますか?」IT業界のマーケティング担当者であれば、一度は耳の痛いこの問いに直面したことがあるはずです。かつては会場に足を運ぶことが当たり前だったセミナーも、今や画面越しが日常。しかし、その手軽さと引き換えに、私たちは「とりあえず参加」という熱量の低いリード(見込み顧客)の山に埋もれてはいないでしょうか。今回スポットを当てるのは、そんなB2Bマーケティングの閉塞感を、野村総合研究所(NRI)出身のエンジニアが提唱する「マジなセミナー」で打破しようとするマジセミ株式会社です。2026年3月に公開された第8期の決算公告は、驚異的な収益性と鉄壁の財務健全性を映し出し、同社が提唱する「エンジニアをヒーローにする」というビジョンが、いかに強固な経済的価値を生み出しているかを雄弁に物語っています。単なる代行業の枠を超えた、知のエンジニアリング集団が描く、次世代のビジネスプラットフォームの全貌を、経営戦略コンサルタントの視点から紐解いていきましょう。

【決算ハイライト(第8期)】

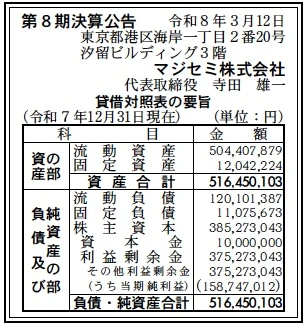

| 資産合計 | 516百万円 (約5.16億円) |

|---|---|

| 負債合計 | 131百万円 (約1.31億円) |

| 純資産合計 | 385百万円 (約3.85億円) |

| 当期純利益 | 159百万円 (約1.59億円) |

| 自己資本比率 | 約74.6% |

【ひとこと】

第8期の決算は、資産合計約5.2億円という身軽なアセットライトモデルでありながら、単年で1.6億円近い純利益を叩き出す、極めて効率的な収益構造が最大の特徴です。自己資本比率74.6%という数字は、無借金に近い健全経営を物語っており、ITコンサルティングの知見を活かした「高付加価値・成果報酬型」のビジネスモデルが、市場の強い支持を得ている証拠と言えます。余剰資金の大部分を流動資産で保持しており、生成AI活用などの先端領域への機動的な投資余力も十分です。

【企業概要】

企業名: マジセミ株式会社

設立: 2018年1月

事業内容: IT・製造業界に特化したウェブセミナー(ウェビナー)の企画、集客、運営代行。成果報酬型のリード獲得支援から商談化フォロー、営業代行まで、BtoBマーケティングにおける一気通貫のソリューションを提供しています。

【事業構造の徹底解剖】

同社の事業は「BtoBウェビナー・マーケティング事業」に集約されます。具体的には、以下の部門等で構成されています。

✔ウェビナー企画・戦略立案部門

単なる会場設営(オンラインツール設定)に留まらず、IT業界の最新トレンドに基づいた「刺さるテーマ」を設計しています。代表の寺田氏が培った大規模システム設計の知見を活かし、参加者の課題を浮き彫りにするシナリオライティングを徹底。年間1,000回以上の開催実績から得たPDCAサイクルにより、アンケート設計から商談化へのストーリー構築まで、エンジニアリング的な視点で「成功の再現性」を追求しています。この上流工程での付加価値が、同社の高い利益率の源泉となっていると考えられます。

✔高精度ターゲット集客部門

IT業界の専門職や決裁者を中心に構成される10万人規模の「独自ハウスリスト」が同社の最強の武器です。リストの半数以上が1,000人以上の大企業に所属するマネジャークラスという圧倒的な質を誇り、ターゲット属性に合わせた精緻なメールマーケティングと自社サイトへの動員により、ドタキャンの少ない「本気の参加者」を確保。既存の広告運用に頼らない自律的な集客インフラを持っていることが、競合する総合代理店に対する決定的な参入障壁となっています。

✔商談化支援・営業代行部門(マジフォロ・マジリード)

ウェビナー終了後の「やりっぱなし」を防ぐため、申込者全員へのヒアリングや参加者への電話アプローチ、さらには受注までのクロージング代行までを担っています。ウェビナーを目的ではなく「商談のプロセス」と定義し、アポイント獲得までをコミットする成果報酬型のモデル(マジセミ倶楽部)を展開。単なるイベント会社ではなく、クライアントの営業組織の拡張(エクステンション)として機能することで、LTV(顧客生涯価値)の高い強固なパートナーシップを築いています。

【財務状況等から見る経営環境】

✔外部環境

BtoBマーケティングを取り巻くマクロ環境は、現在「リードの質への回帰」と「AIによる自動化」という二つの波の中にあります。一時期のウェビナーバブルを経て、企業は単なる「数」の獲得ではなく、商談に繋がる「確度の高い出会い」を求めるようになっています。これに伴い、特定のドメイン(IT・製造)に特化し、深い理解に基づく企画を提供する同社のサービス価値は相対的に高まっています。一方で、生成AIの台頭により、集客メールの作成や当日の基調講演、事後のレポート作成などを効率化する技術革新が進行。デジタル庁が推進する行政DXや、大手企業の基幹システム刷新などの長期的な投資サイクルも、同社が得意とするエンタープライズ向け商材のウェビナー需要を強力に下支えしています。競合他社が低価格なプラットフォーム提供にシフトする中、同社は「企画と人脈」という模倣困難な領域にポジショニングを確立しており、外部環境の変動に対するレジリエンス(回復力)は極めて高いと推測されます。

✔内部環境

内部環境を分析すると、同社は「少数精鋭のプロフェッショナル集団」としての筋肉質な労働生産性を実現しています。決算数値に目を向けると、資産合計516百万円のうち、流動資産が504百万円と約97%を占めており、物理的な固定資産を最小限に抑えた「究極のアセットライト経営」を実践しています。特筆すべきは第8期の当期純利益159百万円であり、これは全社員(採用ページ等から推察される規模)一人あたりの利益貢献度が極めて高いことを示唆しています。また、代表の寺田氏がKeyspider社などの周辺ビジネスも手がけていることから、グループ全体での情報の相乗効果や、最先端のID管理・セキュリティ知見をウェビナー企画に即座に反映できる「知の循環体制」が整っています。健康経営や女性活躍への配慮といったガバナンス体制の整備も、優秀な「セミナーディレクター」や「インサイドセールス」人材を惹きつけ、定着させるための強力な内部資産となっていると評価できます。資本金1,000万円に対し利益剰余金が約37倍も蓄積されている事実は、創業から8年間、堅実に利益を積み上げてきた経営の質の高さを物語っています。

✔安全性分析

財務の安全性については、スタートアップや中堅IT企業の中でも「驚異的」と言える鉄壁の布陣です。自己資本比率74.6%という数値は、無借金経営を基本としていることを示しており、急激な金利上昇や景気後退局面においても、キャッシュフローに動揺が生じるリスクはほとんどありません。流動負債120百万円に対し、流動資産が504百万円と約4.2倍以上の規模を有しており(流動比率 約420%)、短期的な支払い能力は突出して良好です。これは、ウェビナー運営における仕入コストや外注費を、潤沢な手元資金で十分にカバーできていることを証明しています。また、固定負債11百万円は極めて限定的であり、長期的な借入負担が経営を圧迫する懸念も皆無です。純資産合計385百万円のうち、利益剰余金が375百万円と、ほぼ全てが過去の営業活動による成果の蓄積で構成されています。守りの財務を完成させた上で、稼いだキャッシュを「デジタル寺田」のようなAI基盤の構築や、新規スタジオの開設といった「未来の成長」に機動的に投下できる体制にあり、自己増殖型の成長フェーズに入っていると考えられます。地域未来を牽引するテック企業のバランスシートとして、理想的な状態です。

【SWOT分析で見る事業環境】

✔強み (Strengths)

同社の最大の強みは、NRI出身のCEOに象徴される「エンジニア視点の企画ロジック」と、IT・製造業の決裁者10万人を擁する「極めて濃いハウスリスト」の融合です。成果報酬型というクライアントにリスクを負わせない価格モデルを可能にするだけの、高い集客精度と商談化率の裏付けを持っています。また、企画、集客、当日運営、事後フォローまでをワンストップでこなすオペレーション能力は、他社の「場所貸し」や「リスト貸し」とは一線を画す深い価値提供を実現しています。自己資本比率74%超という盤石な財務基盤も、長期的なパートナーシップを求める大企業にとって、強力な信頼の源泉となっています。

✔弱み (Weaknesses)

一方で、現状のビジネスモデルが「質の高い企画力」に立脚しているため、特定のディレクターの知見への属人化リスクが潜在的な課題です。NRI基準の高品質を維持したまま、いかにして企画の質を下げずに組織的なスケーラビリティを確保できるかが成長のボトルネックとなる可能性があります。また、アセットライト経営ゆえに、プラットフォーマー(Zoomや各SNS等)の規約変更や、メール配信のアルゴリズム変動、プライバシー規制の強化といった「外部プラットフォームへの依存」が、集客コストの急騰を招くリスクを内包しています。特定の2業界(IT・製造)への集中はリスク分散の面で課題を残していると推察されます。

✔機会 (Opportunities)

外部環境における最大の機会は、生成AIの本格的な社会実装に伴う「全産業のDX教育需要」の爆発です。同社が強みとする高度な技術解説を分かりやすく伝えるノウハウは、もはやIT業界だけでなく、あらゆる産業のリスキリング需要に転用可能です。また、「デジタル寺田」に象徴されるAIエバンジェリストを量産できれば、物理的な人間の制約を越えた「24時間365日開催のウェビナー・エコシステム」を構築できるチャンスがあります。地方自治体のデジタル田園都市構想における、地域企業のIT化支援パートナーとしての役割も、公的な収益源として大きな伸び代となると推測します。

✔脅威 (Threats)

脅威としては、GAFA等の巨大テック企業がAIを活用して「高精度なリードマッチング機能」を広告商品の一部として組み込み、代理店不要のダイレクトマーケティングを加速させることが挙げられます。また、無料の動画配信コンテンツが高度化し、ウェビナーという形式そのものの「希少価値」が低下する懸念も無視できません。深刻なエンジニア不足により、参加者(エンジニア)自身の可処分時間が減少し、学習や情報収集のためのウェビナー参加率が長期的に低下する可能性もあります。サイバー攻撃によるハウスリストの漏洩は、会社の存立基盤を揺るがす最大の脅威として、情報セキュリティへの投資が常に問われ続けると考えます。

【今後の戦略として想像すること】

✔短期的戦略

まずは、現在注力している「生成AIによるウェビナー運営の半自動化」を最優先事項として推進すると推察されます。具体的には、過去の成功事例をAIに学習させ、ターゲットに最適化された集客タイトルやLP構成案を数秒で生成する「マジセミAIプランナー」を内部実装し、ディレクションの属人性を極限まで排除することです。これにより、既存のスタッフ数で年間開催本数を倍増させ、売上総利益率をさらに一段階引き上げることが期待されます。今回の1.59億円の純利益を原資に、2026年度中にはハウスリストの「インテントデータ(興味関心のリアルタイム推移)」を解析するDMPを高度化し、顧客の検索行動を先回りした提案型ウェビナーの精度を高めることで、競合に対する圧倒的なスピードの差を見せつける戦略が有効であると推測します。

✔中長期的戦略

中長期的には、物理的なセミナーの枠を超えた「エンジニアのキャリア・ガバナンス・プラットフォーム」の構築が想像されます。ウェビナーの受講履歴やアンケート回答を個人のスキルデータとして蓄積し、企業の求人やプロジェクトとAIでマッチングする「スキル駆動型B2Bマーケットプレイス」への転換です。これにより、単発の集客収益から、持続的な人材・案件マッチング手数料という第2の収益源を確立します。また、盤石な自己資本を活かし、Keyspider社などの認証技術を核とした「トラステッドな(信頼された)企業間コミュニケーション・インフラ」を構築。廣文館が文化を守り、新日造エンジがインフラを守るように、マジセミは「日本の産業の知性」を守り、多段階請負構造という古い殻を破ってエンジニアを直接ヒーローにする拠点へと進化を遂げる。第8期の盤石な決算は、こうした壮大な「産業のアップデート」に向けた、確信に満ちた滑走路であったことが証明される日が来ると確信します。

【まとめ】

マジセミ株式会社の第8期決算は、ITマーケティング業界において、いかに「質」と「ロジック」が強固な経済価値を生むかを鮮やかに証明する内容でした。資産合計516百万円、自己資本比率74.6%、そして当期純利益159百万円。これらの数字は、同社が「多段階請負構造を廃し、エンジニアをヒーローにする」というビジョンを、単なるスローガンではなく、高収益なビジネスモデルとして誠実に具現化してきた成果です。情報は溢れていますが、真の出会いは希少です。その希少な出会いを、デジタルの知性と誠実な熱量で橋渡しするマジセミの存在は、日本のBtoB産業が再び活力を取り戻すための、最も信頼できるアクセラレーターとなるはずです。汐留のオフィスから世界へ、知の情熱を届ける同社の挑戦は、これからも多くの企業の明日を明るく照らし、数多くのエンジニアたちに輝く未来を約束してくれることを確信しています。数字の裏側にあるのは、マジな想いそのものです。

【企業情報】

企業名: マジセミ株式会社

所在地: 東京都港区海岸1丁目2-20 汐留ビルディング3階(本社)ほか、新宿スタジオを展開。

代表者: 代表取締役社長 寺田 雄一

設立: 2018年1月

資本金: 1,000万円

事業内容: ウェビナーの企画・集客・運営支援、成果報酬型リード獲得支援、営業代行、BtoBマーケティングコンサルティング等。