中部地方の心臓部、名古屋。その中心に位置する名古屋駅の空を突く「JRセントラルタワーズ」と「JRゲートタワー」は、単なる超高層ビルを超えた、都市の活力そのものを象徴する存在です。1994年の設立以来、JR東海グループの中核として、駅直結という圧倒的な立地優位性を活かし、オフィス、商業、ホテルが一体となった垂直都市を運営してきたジェイアールセントラルビル株式会社。リニア中央新幹線の開業を見据え、名駅エリアの再開発が加速する中、第31期を迎えた同社がどのような財務基盤を維持し、次世代の都市経営にどう関わっているのか。2025年7月に公開された最新の決算公告と損益計算書から、巨大ビルマネジメント企業の現在地を専門的な視点で紐解いていきましょう。

【決算ハイライト(第31期)】

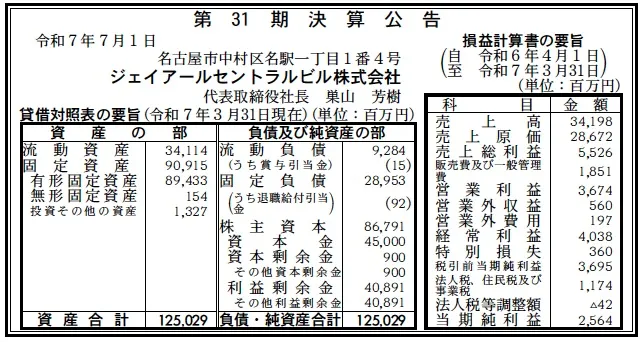

| 資産合計 | 125,029百万円 (約1250.3億円) |

|---|---|

| 負債合計 | 38,237百万円 (約382.4億円) |

| 純資産合計 | 86,791百万円 (約867.9億円) |

| 当期純利益 | 2,564百万円 (約25.6億円) |

| 自己資本比率 | 約69.4% |

【ひとこと】

第31期決算は、売上高342億円に対し、営業利益36.7億円、当期純利益25.6億円を計上しており、超巨大ビルの運営主体として極めて高い収益性と安定性を維持しています。総資産1,250億円を超える規模ながら、自己資本比率が約70%に達している点は驚異的であり、借入金に頼らない強固な財務体質が確立されています。利益剰余金が400億円を超えて積み上がっていることは、名駅エリアの不動産価値の高さと、効率的な管理運営能力を如実に物語っています。

【企業概要】

企業名: ジェイアールセントラルビル株式会社

設立: 1994年6月9日

株主: 東海旅客鉄道株式会社(100%)

事業内容: 「JRセントラルタワーズ」「JRゲートタワー」「ゲートウォーク」の運営・管理、駐車場事業、バスターミナル事業、リーシング窓口業務。

【事業構造の徹底解剖】

同社の事業は「超広域・高密度複合都市運営事業」に集約されます。具体的には、以下の部門等で構成されています。

✔オフィス・リーシング部門

JRセントラルタワーズおよびJRゲートタワー内の広大なオフィスフロアを管理しています。日本有数の交通結節点である名古屋駅直上という希少価値を背景に、グローバル企業や国内大手企業の地域拠点を誘致。高い賃料水準と低空室率を維持し、同社の安定したキャッシュフローの源泉となっています。

✔商業施設・プロパティマネジメント部門

「タワーズプラザ」「ゲートタワープラザ」のレストラン街や、地下街の「ゲートウォーク」を運営しています。ジェイアール名古屋タカシマヤやビックカメラ、ユニクロといった有力テナントを抱え、新幹線利用客から地元住民までを幅広く集客。リニューアルを継続的に実施し、常に「街の賑わい」を創出しています。

✔附帯インフラ・サービス部門

バスターミナル、駐車場、カンファレンス、名古屋熱供給(株)を通じたエネルギー供給などを担っています。ビルの機能を最大化するための周辺サービスを網羅することで、ワーカーや来館者の利便性を高め、施設全体のブランド価値を構造的に支える役割を果たしています。

【財務状況等から見る経営環境】

✔外部環境

名古屋エリアを取り巻く外部環境は、まさに「リニア時代の夜明け」に向けた構造変化の中にあります。マクロ要因として、リニア中央新幹線の開業に向けた駅周辺の再開発は、同社にとって競合ビルの増加を意味する一方で、名駅エリア全体の地価上昇と流入人口の拡大をもたらす強力な追い風となっています。一方で、最低賃金の上昇や人手不足に伴う警備・清掃コストの増大、さらには電気料金の高騰は、巨大ビルの維持管理費(OPEX)を押し上げる要因となります。しかし、インバウンド需要の完全復活により、ホテルや商業部門の売上は好調に推移しており、コロナ禍を経てオフィス回帰が進む中で、同社のような「日本一の利便性」を誇る物件のステータスは一段と高まっています。地政学的リスクによるサプライチェーンの影響も注視されますが、中部の経済中枢としての強靭さが、これら不確実性を吸収する鍵になると推察されます。

✔内部環境

内部環境を分析すると、同社の最大の強みは「JR東海グループ」という強固なガバナンスと、圧倒的な営業利益率(約10.7%)にあります。損益計算書において、売上高341.9億円に対し、売上原価率が約83.8%と装置産業として適正な水準でありながら、販管費を約5.4%に抑え込むことで、36.7億円の営業利益を捻出しています。財務面では、流動資産341億円に対し流動負債が92.8億円と、短期的な支払い能力を示す流動比率は約367%と驚異的な安全性を誇ります。固定資産909億円は、都心一等地の建物資産として極めて高い質を維持しており、有形固定資産の適正な減価償却とメンテナンスが継続されています。利益剰余金が408億円以上積み上がっている点は、不況時においても長期的な改修投資を自前で行えるだけの内部留保を保持していることを示しており、JR東海グループの安定したキャッシュ創出源としての地位を不動のものにしています。

✔安全性分析

財務の安全性については、日本の不動産・ビルマネジメント業界全体で見てもトップクラスの「盤石」な状態にあります。自己資本比率約69.4%という数値は、巨額の負債を抱えがちなビル開発会社としては異例の高水準であり、実質的に「無借金経営」に近い自律的な財務構造を構築しています。負債合計382億円のうち、固定負債は289億円に留まり、長期的な金利上昇リスクに対する耐性も極めて強固です。利益準備金25百万円、その他利益剰余金408億円という内部留保の厚みは、将来の突発的な災害や経済危機に対しても、事業を継続し地域のインフラを守り抜くだけの十分な「貯金」を保持していることを証明しています。評価・換算差額等が計上されていないクリアな純資産構成も信頼性を高めており、親会社とのCMS(キャッシュ・マネジメント・システム)等による資金効率の極大化も寄与していると考えられ、財務上の懸念は皆無であると分析します。

【SWOT分析で見る事業環境】

✔強み (Strengths)

同社の最大の強みは、名古屋駅「直結・直上」という、他社がどれほど投資しても模倣不可能な絶対的立地優位性と、JR東海グループとしての圧倒的な信用力です。新幹線、在来線、地下鉄が交差するターミナル駅の機能を垂直に拡張したビジネスモデルは、極めて高い集客力とテナント料水準を安定的に維持しています。また、自己資本比率約70%という鉄壁の財務基盤は、不透明な不動産市況下でも資産価値を高めるための継続的なバリューアップ投資を可能にしています。さらに、オフィス・商業・ホテルが高度に連携した複合運営ノウハウも強力な競争優位性であると考えます。

✔弱み (Weaknesses)

一方で、収益基盤が「名古屋駅周辺」という特定の超狭域に極めて強く依存している「シングルロケーション・リスク」が潜在的な弱みとなります。名駅エリアの地価変動や、周辺でのさらなる競合ビルの供給過剰によるオフィス賃料の引き下げ圧力をダイレクトに受ける構造です。また、30年以上の歴史を持つタワーズ部門において、高経年化した設備の大規模修繕コストが構造的に増大する時期に差し掛かっています。少数精鋭の組織ゆえに、急激なDX化や新規事業展開を牽引する高度なIT・ビジネス専門人材の確保が、今後の成長におけるボトルネックになる可能性も推察されます。

✔機会 (Opportunities)

外部環境における最大の機会は、リニア中央新幹線の開業に伴う「東京・名古屋・大阪の一体化(スーパーメガリージョン形成)」です。名古屋駅の重要性が飛躍的に高まる中で、同社の施設は「ビジネスの最前線拠点」としてさらなる賃料上昇のチャンスを迎えます。また、DXを活用した「スマートビル管理」の導入により、省人化とエネルギー効率をさらに高め、利益率を底上げする余地が豊富にあります。インバウンド需要を活用したプレミアムな観光・商業体験の拡充や、グループのリソースを活かした名駅周辺のエリアマネジメントの主導も、有望な成長機会になると考えられます。

✔脅威 (Threats)

最大の脅威は、やはり慢性的な人手不足に伴う警備・清掃等の運営コストの爆発的な上昇です。これらを適切に管理できなければ、高い利益率が構造的に蝕まれるリスクがあります。また、首都直下型地震や南海トラフ巨大地震などの激甚災害が発生した場合、駅直上という構造ゆえ、施設のみならず鉄道インフラと連動した甚大な被害が生じる恐れがあります。長期的には、メタバースやリモートワークのさらなる高度化により「物理的なオフィスの価値」そのものが変容する代替リスクや、近隣の他都市(栄エリア等)の再開発による顧客流出も注視すべき脅威であると認識すべきです。

【今後の戦略として想像すること】

✔短期的戦略

まずは、今回の黒字決算で確保したキャッシュを原資に、「施設のスマート・バリューアップ」を最優先すべきでしょう。具体的には、人手不足という最大の脅威を回避するため、AIを活用した施設警備・清掃ロボットの完全導入や、エネルギー消費を自動最適化する最新のBEMS(ビルエネルギー管理システム)への更新です。これにより、運用コストを短期的に5〜10%削減し、今期計上した利益をさらに伸長させる戦略を採ると考えられます。また、好調なインバウンド需要を背景に、タカシマヤ等と連携した「免税・配送ワンストップサービス」の高度化や、高単価なプレミアム・ラウンジの運営強化により、客単価と満足度の向上を同時に達成する施策が有効であると推察されます。

✔中長期的戦略

「ビル運営会社」から「リニア時代の都市体験オーケストレーター」への完全なリポジショニングを提唱します。具体的には、400億円超の利益剰余金を活用し、自社で「名駅エリア・データプラットフォーム」を構築し、人流データを活用した広告配信やマーケティング支援を事業化する戦略です。財務面では、自己資本の厚みを背景に、周辺の小規模ビルの取得や共同開発(M&A)を検討し、名古屋駅周辺を「JRセントラルビル」が面で管理するスマートシティへと進化させるべきでしょう。単に場所を貸すのではなく、名古屋という街の「賑わいとイノベーション」を自らデザインし供給する存在へと進化することが、次の30年を生き抜く核心的な戦略になると提示します。これにより、インフラとしての安定性に「テクノロジー企業の成長性」を加味した、次世代の都市経営モデルを確立することが期待されます。

【まとめ】

ジェイアールセントラルビル株式会社の第31期決算は、自己資本比率69.4%、当期純利益25.6億円という、日本の都市経営における一つの到達点を示すような盤石な内容でした。名古屋駅という巨大な心臓を支え続ける同社の社会的意義は、今後リニア時代の幕開けとともに、より一層重みを増していくでしょう。867億円を超える純資産という「盾」と、長年培われた複合施設運営のノウハウという「矛」をいかにデジタルやエリア戦略と融合させ、さらなる高みへと進化させていくかが問われています。名古屋の街を、そして日本の活力を中心から牽引し続ける同社の歩みは、次なる30年に向けて、より確かな、そしてより輝かしいものになっていくことを確信させる決算結果であると総括します。

【企業情報】

企業名: ジェイアールセントラルビル株式会社

所在地: 名古屋市中村区名駅一丁目1番4号 JRセントラルタワーズ 37階

代表者: 代表取締役社長 巣山 芳樹

設立: 1994年6月9日

資本金: 450億円

事業内容の詳細: 「JRセントラルタワーズ」「JRゲートタワー」等の管理運営、リーシング、エネルギー供給、駐車場・バスターミナル事業等。

株主: 東海旅客鉄道株式会社(100%)