秋田の空気を震わせながら、今日も「地域の足」として走り続ける青いバス。1921年の創業以来、一世紀を超えて秋田市民の日常を支え続けてきた秋田中央交通株式会社が、第127期の決算を迎えました。人口減少や自家用車の普及、そして燃料費の高騰といった地方公共交通が直面する厳しい逆風の中で、同社はどのようにしてその公共性を維持し、次なる時代へとハンドルを切ろうとしているのでしょうか。観光、空港リムジン、高速バス、そして生活路線。多岐にわたる事業展開の裏側にある財務の実態と、地域インフラとしての重責を担う企業の苦悩と覚悟を、最新の貸借対照表から深掘りしていきます。伝統ある企業の「いま」を、経営戦略の視点で読み解いていきましょう。

【決算ハイライト(第127期)】

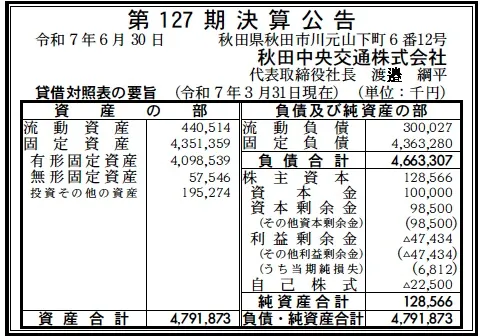

| 資産合計 | 4,792百万円 (約47.9億円) |

|---|---|

| 負債合計 | 4,663百万円 (約46.6億円) |

| 純資産合計 | 129百万円 (約1.3億円) |

| 当期純損失 | 7百万円 (約0.1億円) |

| 自己資本比率 | 約2.7% |

【ひとこと】

第127期決算は、当期純損失7百万円となり、自己資本比率が2.7%まで低下している非常に厳しい財務状況が浮き彫りとなりました。資産の大部分がバス車両などの有形固定資産(約41億円)である一方で、純資産が1.3億円まで圧縮されており、地域交通を維持するためのコスト負担がいかに重いかが数値から伝わってきます。自治体からの補助金を含む公的支援が不可欠な段階にあると推測されます。

【企業概要】

企業名: 秋田中央交通株式会社

設立: 1921年(大正10年)1月

事業内容: 一般乗合・貸切旅客自動車運送業(路線バス、高速バス、空港リムジン)、自動車分解整備事業、不動産賃貸業、旅行業、空港地上業務受託。

https://www.akita-chuoukotsu.co.jp/

【事業構造の徹底解剖】

同社の事業は「秋田県央エリアの総合旅客運送事業」に集約されます。具体的には、以下の部門等で構成されています。

✔乗合バス事業(路線・高速・リムジン)

秋田市を中心とした生活路線バスを主軸に、新宿や仙台を結ぶ夜行・昼行高速バス、さらには秋田空港と市内を結ぶリムジンバスを運営しています。特にリムジンバスはJALのグランドハンドリング業務受託と連動しており、地域の空と陸を繋ぐ極めて公共性の高いネットワークを形成しています。交通系ICカードの導入など、利便性向上への投資も継続されています。

✔貸切バス・旅行事業

「セーフティバス最高ランク3つ星」を掲げ、団体旅行や学校行事等の輸送を担っています。自社内に観光センターを持ち、旅行斡旋からバスの配車までをワンストップで提供できる体制を整えています。スーパーハイデッカー等の豪華車両も保有し、安全・安心を付加価値とした高単価な輸送サービスを展開しています。

✔自動車整備・その他附帯事業

自社車両のメンテナンスを担う中交モーターサービスを通じた自動車分解整備事業のほか、不動産賃貸業や寒風山回転展望台の運営、損害保険代理店業などを展開しています。旅客運送の周辺業務を自社グループで垂直統合・多角化することで、安定的な収益源の確保と運送事業のコスト抑制を図る構造となっています。

【財務状況等から見る経営環境】

✔外部環境

地方バス業界を取り巻く外部環境は、まさに「三重苦」とも呼べる極めて過酷な状況が続いています。第一に、秋田県特有の急激な人口減少と高齢化に伴い、通学・通勤といった路線バスの基礎需要が構造的に減少しており、民間企業単独での黒字維持が限界に達しています。第二に、世界的な原油価格の乱高下と円安が直撃し、ディーゼル燃料コストが収益を激しく圧迫しています。運賃改定によるコスト転嫁は公共性の観点から難易度が高く、ラグが生じやすい構造です。第三に、全国的な運転士不足の深刻化が挙げられます。労働条件の改善が求められる一方で、収益性の低下から賃金アップの原資確保が難しく、路線の減便や廃止を余儀なくされる負の連鎖が懸念されています。一方で、観光需要の回復や空港利用者の増加は明るい兆しですが、これらも人手不足による運行制限というボトルネックに阻まれており、マクロ要因の好転をフルに享受できていないもどかしい局面にあると考えられます。

✔内部環境

内部環境に目を向けると、100年を超える歴史の中で蓄積された有形固定資産(4,098百万円)という「インフラの蓄積」が強みであると同時に、多額の負債を伴う重荷にもなっています。負債合計4,663百万円のうち、固定負債が4,363百万円と非常に大きく、これはバス車両の割賦債務や施設整備に伴う長期借入金が積み上がっていることを示唆しています。純資産が128百万円、利益剰余金がマイナス(▲47百万円)となっている点は、累計の損失が資本を食いつぶしている状態であり、経営基盤の脆弱化が顕著です。従業員数は273名と規模が大きく、退職金制度や各種手当を維持するための固定費負担が重い中で、売上高約19億円に対して当期純損失を計上している現況は、事業継続における「公的支援の依存度」がかつてないほど高まっていることを意味します。一方で、航空受託業務や整備事業といった多角化部門が、運送本業の赤字を一定程度補完しているものの、全体としての財務体質を改善させるには至っていないのが現状であると推察されます。

✔安全性分析

財務の安全性を測る自己資本比率は約2.7%であり、これは製造業や一般的なサービス業であれば「倒産寸前」とも評される極めて危険な水準です。しかし、バス事業は地域に不可欠な公共インフラであるため、通常の民間の尺度とは異なる評価が必要です。流動比率(流動資産440百万円÷流動負債300百万円)は約146%と、短期的な支払い能力については補助金や借入枠によって辛うじて確保されています。問題は固定資産を有形固定資産として抱えながら、それを上回る負債を抱えている点です。資産の大部分が劣化の早い車両であるため、継続的な買い替え(資本的支出)が必要になりますが、現在の純資産額では将来の投資余力がほとんど残されていません。資本金1億円に対して資本剰余金が98百万円あるものの、利益剰余金のマイナスと自己株式の保有(▲22百万円)によって相殺されており、実質的なクッション材が機能していません。金融機関や自治体による「地域インフラとしての救済」という前提条件なしには、単独での財務的安全性は担保できない段階にあると論理的に分析せざるを得ません。

【SWOT分析で見る事業環境】

✔強み (Strengths)

大正時代から続く圧倒的な歴史と地域ブランド、そして秋田市中心部を網羅する路線網という既得権益は、他社が容易に参入できない最大の強みです。また、自社で車両整備工場(中交モーターサービス)を保有し、空港ハンドリング業務まで垂直統合していることで、旅客輸送の品質管理を一貫して行える組織能力を備えています。さらに、セーフティバス3つ星認定に象徴される「安全」への徹底したこだわりと、地元に精通した運転士・ガイドの存在は、観光・貸切部門における信頼の礎となっており、価格競争に巻き込まれない「選ばれる理由」を確立しています。

✔弱み (Weaknesses)

自己資本比率2.7%という、財務的な柔軟性がほぼゼロに近い状態は最大のアキレス腱です。多額の負債に伴う利息負担が収益を圧迫し、不測の事態や環境変化に対応するための投資余力が欠如しています。また、127年の伝統は保守的な組織風土を生みやすく、急激なIT化やMaaS(Mobility as a Service)への対応といった変革スピードが他業界に比べて遅れをとる懸念があります。さらに、運転士の高齢化と採用難は、供給能力を直接的に制限しており、需要があっても便を出せないという構造的な制約に直面していることが、成長を阻む大きな弱みとなっています。

✔機会 (Opportunities)

インバウンドを含む観光需要の完全復活や、秋田空港の路線拡充は、高単価なリムジン・貸切事業にとって大きな機会です。また、政府や自治体が推進する「地域公共交通の再構築」に向けた法改正や補助金制度の充実は、債務整理や抜本的な経営改善を公的支援のもとで行う絶好のタイミングとなります。さらに、高齢者の免許返納に伴う二次交通としてのバスの役割再評価や、貨客混載、オンデマンド交通への転換など、テクノロジーを活用した「新しい移動サービス」への移行は、これまでの「単なるバス会社」から「地域移動ソリューション企業」へとリポジショニングできる千載一遇のチャンスと考えられます。

✔脅威 (Threats)

秋田県の急速な過疎化は、マーケットそのものが消滅していくという避けられない脅威です。また、燃料価格の恒常的な高騰や、2024年問題以降のさらなる労働規制の強化は、既存の運行ダイヤを維持すること自体を困難にします。自治体の財政悪化により補助金が削減されるリスクも否定できず、民間と公的支援の境界線が曖昧になる中で、経営責任を問われる場面が増える可能性があります。さらに、自動運転技術の進展やライドシェアの議論などは、長期的には既存のバス事業者の存在意義を根本から揺るがす技術的・制度的脅威となる恐れがあると推測されます。

【今後の戦略として想像すること】

(SWOT分析の結果を踏まえて、強みを活かして機会を取りに行く戦略、強みを活かして脅威を回避する戦略、弱みを強みに転換できるポイントを見出して機会を取りに行く戦略、弱みと脅威が回避できないのであれば撤退する戦略等、SWOT分析の内容を考慮して戦略を考察すること。)

✔短期的戦略

まずは、財務基盤の健全化を最優先とし、自治体との包括的な「路線再編・支援協定」の締結を急ぐべきでしょう。赤字が累積している路線の徹底的な見直し(コミュニティバスへの移行やオンデマンド化)を行い、固定費を大胆に削減することで、単年での営業黒字化を目指す必要があります。同時に、数少ない成長分野である空港リムジンや観光貸切において、需要に応じた柔軟な値上げを実施し、収益の柱を太くすることが推測されます。また、運転士不足という脅威を回避するため、DX(デジタルトランスフォーメーション)を活用した運行管理の効率化や、女性・若手運転士が働きやすい短時間勤務制度の拡充など、人材確保のための「職場改革」へのリソース集中が必要不可欠であると考えられます。

✔中長期的戦略

「バス会社」という自己定義を捨て、「地域の総合移動プラットフォーマー」への転換を提唱します。具体的には、自社の有形固定資産(営業所や待合室)を地域コミュニティのハブや物流中継拠点として再定義し、貨客混載や不動産有効活用による運送外収益の最大化を狙うべきです。財務面では、官民連携による「上下分離方式(インフラを公有、運行を同社)」への移行を強力に働きかけ、BSから重い負債と車両資産を切り離すことで、オペレーションの質に特化した経営体制へとスリム化することが推察されます。さらに、秋田中央トランスポート等のグループ各社との連携を深め、タクシー・バスの垣根を超えたシームレスな予約・決済システムを構築することで、秋田の地における「移動の独占的インフラ」としての価値を再構築することが、次の100年を生き残る唯一の道であると考えます。

【まとめ】

秋田中央交通株式会社の第127期決算は、創業以来の誇り高い歴史と、それに相反する極めて危機的な財務実態を同時に突きつけるものでした。当期純損失7百万円という数字以上に、自己資本比率2.7%という数値は、同社がもはや一民間企業の努力の限界を超え、地域社会全体で支えるべき「公共の財」であることを示唆しています。しかし、福島さんや高橋さんといった現場スタッフが語る「安全・安心への誇り」こそが、どんな財務諸表にも現れない同社の真の無形資産です。この無形資産を枯渇させないためには、これまでの伝統に安住せず、聖域なき事業構造の転換と、自治体を巻き込んだ新しい交通モデルへの進化が求められています。「地域の足」を止めるわけにはいかない。その重いハンドルを握り続ける同社の挑戦は、秋田のみならず、日本の地方交通が生き残るための壮大な社会実験でもあるのです。

【企業情報】

企業名: 秋田中央交通株式会社

所在地: 秋田県秋田市川元山下町6番12号

代表者: 代表取締役社長 渡邉 綱平

設立: 1921年1月15日

資本金: 1億円

事業内容: 一般乗合・貸切旅客自動車運送業、空港地上業務受託、旅行業等