日本のものづくり、特にその心臓部とも言える愛知県を中心とした中部地区において、半世紀以上にわたりエレクトロニクスの先端を走り続けてきた企業があります。今回私たちが注目するのは、1971年の創立以来、自動車産業から航空宇宙、さらには官需分野に至るまで、極めて高度な信頼性が要求される領域で「オーダーメイドの計測・制御ソリューション」を提供し続けてきた株式会社ユタカ電子です。2026年3月現在、製造業は「CASE」への対応やDXの加速、そしてグローバルなサプライチェーンの再編という大きな荒波の中にありますが、同社の第55期決算公告からは、長年培われた高い技術力と、2021年の宇佐美グループ加入を経てさらに強固となった経営基盤が、見事なまでの財務健全性として結実している姿が浮かび上がってきます。資本金2,000万円という規模ながら、いかにして「鉄壁」とも言える財務体質を築き、次世代の産業インフラを支えようとしているのか。経営戦略コンサルタントの視点から、その実力を徹底的に解剖していきます。

【決算ハイライト(第55期)】

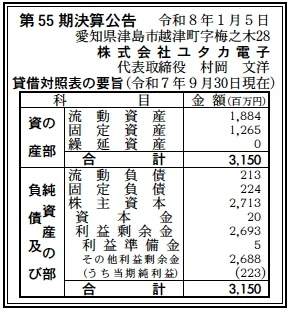

| 資産合計 | 3,150百万円 (約31.50億円) |

|---|---|

| 負債合計 | 437百万円 (約4.37億円) |

| 純資産合計 | 2,713百万円 (約27.13億円) |

| 当期純利益 | 223百万円 (約2.23億円) |

| 自己資本比率 | 約86.1% |

【ひとこと】

ユタカ電子の第55期決算を一言で表すなら、「驚異的な自己資本比率を誇る超優良企業」です。自己資本比率が86.1%という数値は、中小企業はおろか、上場企業を含めてもトップクラスの財務健全性を示しています。純資産約27億円に対し、負債はわずか4億円強。さらに、223百万円という安定した純利益を計上しており、2021年の宇佐美グループ入りが、単なる資金支援ではなく、事業の拡大と競争力強化における強力なシナジーを生んでいることが、数字の端々から読み取れます。

【企業概要】

企業名: 株式会社ユタカ電子

設立: 1971年6月23日(創立)

株主: 宇佐美グループ(2021年加入)

事業内容: 産業用計測器、自動制御器、コンピュータ応用機器、民生用OEM機器、航空宇宙関連機器の設計および製造。全製品がオーダーメイドであり、設計段階からの品質作り込みに強みを持っています。

【事業構造の徹底解剖】

同社の事業は「高信頼性エレクトロニクス受託・開発事業」に集約されます。具体的には、以下の部門等で構成されています。

✔自動車産業製品(カーエレクトロニクス試験)

自動車の安全性と快適性を支える「コンピュータモジュール」の試験装置やラインテスターを提供しています。現代の自動車には数十個のコンピュータが搭載されていますが、その品質を担保する検査工程に同社の独自技術が活用されています。設計段階から深く関与する「デザイン・イン」の手法を採ることで、開発期間の短縮と高品質を両立させており、中部地区の基幹産業である自動車メーカーからの厚い信頼を獲得しています。

✔産業機器およびOEM製品事業

コンピュータ制御による各種自動制御機器の設計・製造を行っています。特に稼働時間の長い生産ライン機器において、十分な余裕度を持った回路設計と安定した機能の確保を得意としています。また、製品の開発段階から責任を持って引き受けるOEM(受託製造)も同社の得意分野であり、顧客の想いを形にする「柔軟な設計力」が、多くの民生機器メーカーから支持される要因となっています。自社で完結した品質マネジメントシステム(ISO9001/14001)がその価値を裏付けています。

✔航空宇宙・官需向け製品事業

大手航空宇宙メーカーからの搭載部品調達場の認証を取得しており、極めて厳格な品質管理が求められる分野に参入しています。中部地区を中心とした航空機産業用の計測機器や、重工業における特殊筐体の試験機器など、確立されたトレーサビリティ(追跡可能性)を武器に、クオリティ要求の厳しい官需案件にも応えています。この「最高峰の品質基準」を日常的にクリアしていることが、他事業における技術的信頼性のベースとなっていると考えます。

【財務状況等から見る経営環境】

✔外部環境

ユタカ電子を取り巻く外部環境は、まさに「計測と制御」の重要性が再定義される局面にあると考えます。マクロの視点では、自動車産業における電気自動車(EV)へのシフト、すなわちパワートレインの電子化加速が、同社の試験装置に対する需要を構造的に押し上げています。また、工場の自動化(FA)やロボット活用が全国的に進む中で、安定した「自動制御器」の需要は、単なるコスト削減の手段から、人手不足を解決する生命線としての価値へと昇華されています。一方で、半導体や電子部品の原材料価格の変動、そして熟練した設計エンジニアの争奪戦は、コスト構造における潜在的なリスク要因です。しかし、2024年に本工場の西側に新工場を完成させたことは、こうした旺盛な需要を確実に取り込むための「攻めの布石」であり、中部地区のものづくり回帰という追い風を味方につけていると分析します。さらに、宇佐美グループの広範なネットワークを活用することで、従来の営業圏を超えた新たな市場開拓の機会も広がっていると推測されます。

✔内部環境

内部環境を分析すると、同社の最大の強みは「設計段階での品質作り込み」という基本姿勢が組織全体に浸透している点にあります。1971年の創立から積み上げられたノウハウは、単なる部品組み立てに留まらず、顧客の曖昧な要求を具体的な「回路とプログラム」に落とし込む高度な翻訳能力として昇華されています。第55期決算で見られた当期純利益223百万円という数字は、少数精鋭(従業員60名)の組織でありながら、1人あたりの付加価値創出額が極めて高いことを示唆しています。また、2021年に宇佐美グループに加入したことで、財務面での後ろ盾を得ると同時に、物流や購買、経営管理面での組織的な洗練が進んだと考えられます。60名という規模は機動力に直結しており、全製品がオーダーメイドという「一品モノ」の要求に対しても、大手企業には真似できないスピード感と柔軟性で応えられる体制が整っています。このミクロな強みが、航空宇宙のような参入障壁の高い分野での認証取得を支える根源的な内部資源になっていると考えられます。

✔安全性分析

財務の安全性について、第55期の貸借対照表(BS)の数値を詳細に検討すると、その状況は「鉄壁」という言葉以外に見当たりません。資産合計3,150百万円に対し、自己資本は約2,713百万円。自己資本比率は約86.1%に達しています。一般的に製造業では40%以上で優良とされますが、その倍以上の数値を維持している事実は、借入金に依存しない自立した経営が行われていることを証明しています。流動資産1,884百万円に対し流動負債はわずか213百万円であり、短期的な支払能力を示す流動比率は約884%という驚異的な数値を叩き出しています。これは、手元資金が負債に対して圧倒的に潤沢であり、不測の事態や急激な景気変動が生じても、事業継続性が揺らぐ心配がほぼゼロであることを意味します。また、利益剰余金が2,693百万円まで積み上がっている点は、資本金2,000万円に対して130倍以上の蓄積があることを示しており、長年にわたる着実な利益の蓄積と、宇佐美グループとしての安定感が財務数値として完全に一体化しています。この盤石な財務基盤こそが、最新鋭の設備を備えた新工場建設などの大規模な設備投資を、キャッシュフローを損なうことなく機動的に実行できる力の源泉となっていると分析します。

【SWOT分析で見る事業環境】

✔強み (Strengths)

株式会社ユタカ電子の最大の強みは、50年以上の歴史に裏打ちされた「オーダーメイド対応の設計・製造能力」と、航空宇宙分野でも認められる「厳格な品質管理体制」の融合にあります。自己資本比率86%超という鉄壁の財務基盤が、不透明な経済状況下でも継続的な技術開発と設備投資(新工場の建設等)を可能にしており、さらに2021年から宇佐美グループの一員となったことで、グループシナジーを活かした営業力の強化と経営の安定性が飛躍的に高まっています。また、1994年から続く航空宇宙産業の認証取得実績が、高付加価値なニッチ市場における強力な参入障壁として機能していると考えられます。

✔弱み (Weaknesses)

一方で、全製品がオーダーメイドであるため、個別の設計・製作工数が大きく、急激な受注増加が生じた際に人的資源がボトルネックとなりやすい点が挙げられます。従業員60名の少数精鋭体制は機動力に富む反面、高度な技術が属人化しやすく、熟練設計者の引退や人材流出が起きた際の影響が大きくなる懸念を内包しています。また、中部地区の自動車産業への収益依存度が高い場合、地域的な産業構造の変化や、特定の顧客の経営方針の転換が、売上構成にダイレクトに波及してしまう脆弱性を抱えている可能性があると推測されます。

✔機会 (Opportunities)

外部環境における最大の機会は、次世代モビリティ(EV・FCV)や空飛ぶクルマといった、新たなエレクトロニクス需要の創出です。同社が長年培った試験・計測技術は、これら不確実性の高い新技術の「検証インフラ」として不可欠な存在となり得ます。また、防衛装備品の国内生産強化や宇宙開発プロジェクトの活発化は、官需向け製品を得意とする同社にとって、さらなる高単価な大型案件獲得の好機となるはずです。2024年に完成した新工場のポテンシャルを活かし、これまで対応しきれなかった大規模な生産ラインテスターの受注や、最新のデジタル技術を融合したスマート計測器への進出が期待されます。

✔脅威 (Threats)

直面する脅威としては、テクノロジーの急激な進化による計測・制御手法そのものの陳腐化が挙げられます。特に、汎用的なテスターやAIによる仮想シミュレーション技術がさらに高度化し、物理的な専用試験装置の需要を代替し始めた場合、既存のビジネスモデルが脅かされるリスクがあります。また、世界的な電子部品の供給難や、原材料費の持続的な高騰は、固定単価での長期プロジェクトが多いOEM事業において、利益率を圧迫する要因となります。労働力不足が全国的に深刻化する中で、地元の中堅企業として、いかにして若手の優秀なエンジニアを引きつけ、技術承継を維持し続けられるかが、最大の外部的なプレッシャーになると推察されます。

【今後の戦略として想像すること】

SWOT分析の結果を踏まえると、ユタカ電子は「鉄壁の財務」と「宇佐美グループの信頼」という守りの武器を最大限に活用しつつ、「技術のデジタル化」と「市場の広域化」という攻めの戦略を展開していくものと考えます。

✔短期的戦略

短期的には、2024年に完成した新工場の早期フル稼働化と、宇佐美グループ内の物流・エネルギーインフラに対する「計測・制御ソリューション」の内部提供による実績作りが最優先課題になると推測します。第55期で達成した223百万円の純利益を原資に、設計工程への最新のCAD/CAEソフトの導入や、製作プロセスの自動化をさらに進めることで、人的資源への依存度を抑えつつ、受注キャパシティを現状の1.5倍程度まで引き上げる施策を打つでしょう。また、自動車産業のEVシフトに対応した「高電圧・大電流試験装置」のパッケージ化を急ぎ、個別のオーダーメイド案件を「準標準化」することで、リードタイムの短縮と粗利益率の向上を同時に狙う戦略が有効であると考えられます。これに加え、グループの知名度を背景にしたリクルーティング活動を強化し、次世代を担う若手設計者の確保に注力する施策が実行されると推察されます。

✔中長期的戦略

中長期的には、単なる「装置メーカー」から、計測データに基づく「品質コンサルティング企業」へのリポジショニングを目指す戦略が想像されます。具体的には、自社のラインテスターから得られる膨大な品質データをクラウド上でAI解析し、顧客に対して「生産ラインの歩留まり改善提案」や「故障予兆検知」をサブスクリプション型で提供する、サービスモデルへの転換です。これにより、ハードウェアの売切モデルから、継続的なフロー収益を生み出す高収益構造へとシフトさせることが可能になります。また、航空宇宙分野での知見を活かし、民間宇宙開発スタートアップへの技術供与や、医療機器分野への参入も視野に入るでしょう。2.6億円の利益剰余金という体力を背景に、特許を保有するスタートアップ企業との提携やM&Aを検討し、中部地区から全国へ、さらにはグローバルなニッチ・マーケットを席巻する「スマート・エレクトロニクス・プロバイダー」としての地位を確立する戦略を描いていると想像します。

【まとめ】

株式会社ユタカ電子の第55期決算公告を分析して見えてきたのは、日本が誇るべき「職人気質の技術集団」が、現代の資本戦略と融合して最強の筋肉質経営を手に入れた姿でした。資産合計31億円、自己資本比率86%という数字は、単なる安定の証ではなく、これから訪れる産業構造の激変期において、誰にも邪魔されることなく自由に「未来への投資」を行える特権の証でもあります。村岡社長が掲げる「人に優しく、人に役立つエレクトロニクスづくり」という理念は、最新の新工場建設や航空宇宙分野への挑戦を通じて、着実にその形を変え、社会に不可欠な価値を届けています。人口減少という抗えない外部要因を、自動化と高付加価値化という機会に変えようとする同社の歩みは、これからの日本の地方都市における「強い中小企業」の生存戦略の模範となるでしょう。津島の地から放たれるエレクトロニクスの火が、日本の産業の未来を明るく照らし続けることを確信させてくれる、示唆に富んだ決算内容であったと総括します。

【企業情報】

企業名: 株式会社ユタカ電子

所在地: 愛知県津島市越津町字梅之木28番地

代表者: 代表取締役社長 村岡 文洋

設立: 1971年6月23日(有限会社として設立)

資本金: 20,000,000円

事業内容: 各種計測器、自動制御器、航空宇宙関連機器等の設計・製造、OEM事業。

株主: 宇佐美グループ