かつて、メガネは「視力矯正のための高価な医療器具」でした。購入には数万円の出費と数日の待ち時間が当たり前とされ、消費者はショーケースの向こう側にある商品を恐る恐る選んでいました。その常識を根底から覆し、メガネを「着替えるファッションアイテム」へと再定義したのが、株式会社ジンズ(JINS)です。

今回は、アイウエア業界にSPA(製造小売)モデルを持ち込み、価格破壊とイノベーションを起こし続ける株式会社ジンズの第8期決算を読み解き、その高収益体質の裏側と今後の成長戦略をコンサルタントの視点で紐解いていきます。

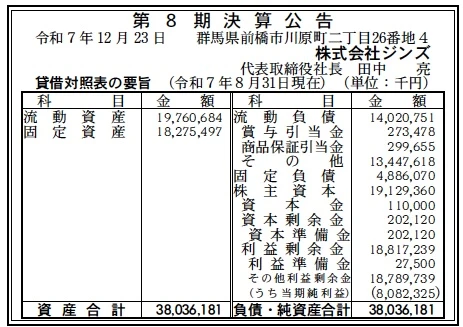

【決算ハイライト(第8期)】

資産合計: 38,036百万円 (約380.4億円)

負債合計: 18,907百万円 (約189.1億円)

純資産合計: 19,129百万円 (約191.3億円)

当期純利益: 8,082百万円 (約80.8億円)

自己資本比率: 約50.3%

利益剰余金: 18,817百万円 (約188.2億円)

【ひとこと】

まず目を引くのは、当期純利益8,082百万円という圧倒的な収益力です。総資産に対する利益率(ROA)も高く、自己資本比率も約50.3%と財務の安全性と収益性のバランスが極めて高いレベルで維持されています。SPAモデルによる高マージン体質が、数字として鮮明に表れています。

【企業概要】

企業名: 株式会社ジンズ

設立: 2018年5月(持株会社体制移行に伴う設立)

株主: 株式会社ジンズホールディングス(推測)

事業内容: アイウエアの企画、製造、販売及び輸出入

【事業構造の徹底解剖】

同社のビジネスモデルは、アパレル業界のユニクロなどが採用している「SPA(Specialty store retailer of Private label Apparel)」をアイウエア業界に適用したものです。中間マージンを排除し、高品質な商品を低価格で提供するこの仕組みは、以下の要素で構成されています。

✔SPAモデルによる企画・製造・販売の一貫体制

従来、フレームメーカー、レンズメーカー、問屋、小売店と分断されていたサプライチェーンを自社で統合。これにより、「レンズ代込み」という分かりやすい価格設定と、市場ニーズを即座に製品化するスピードを実現しています。

✔「Magnify Life」を体現する製品イノベーション

単なる視力矯正器具にとどまらず、「Airframe」のような軽量メガネや、「JINS SCREEN」のような機能性アイウエアを開発。コンタクトレンズやサングラス、さらにはセンサー搭載メガネ「JINS MEME」など、視覚を通じたライフスタイルの変革を提案しています。

✔デジタルトランスフォーメーション(DX)の推進

店舗とECの融合(OMO)を積極的に進めています。専用アプリによるバーチャル試着や、店舗での視力測定データのクラウド管理、そしてコンタクトレンズの定期配送サービスなど、顧客体験(UX)をデジタル技術で向上させています。

✔グローバル展開

日本国内だけでなく、中国、台湾、米国などへも展開。現地のニーズに合わせたローカライズと、JINSブランドの標準化を並行して進めています。

【財務状況等から見る経営戦略】

第8期決算公告の数値を基に、同社の経営状態を深掘りします。

✔外部環境

原材料価格の高騰や円安の進行は、海外生産比率が高い同社にとって原価上昇圧力となります。また、国内市場は人口減少による縮小懸念がある一方、スマホ普及による視力低下や高齢化による老眼鏡ニーズなど、アイウエアの需要自体は底堅い状況です。

✔内部環境

今回の決算で特筆すべきは、利益剰余金の厚みです。資本金1.1億円に対し、利益剰余金が約188億円積み上がっており、過去の利益を着実に内部留保として蓄積しています。また、当期純利益が約81億円計上されており、これは小売業としては驚異的な利益水準です。効率的な店舗運営と、高付加価値商品の販売が奏功していると考えられます。

✔安全性分析

流動資産(約198億円)が流動負債(約140億円)を大きく上回っており、流動比率は約141%です。短期的な支払い能力に問題はありません。固定負債も約49億円と、総資産に対して限定的であり、無理なレバレッジをかけずに成長投資を行っている堅実な財務運営が見て取れます。

【SWOT分析で見る事業環境】

同社についてここまで見てきた内容を、SWOT分析にまとめて整理をします。

✔強み (Strengths)

圧倒的なブランド認知度と価格競争力。SPAモデルによる高い利益率。そして、アプリ会員基盤を活用したCRM(顧客関係管理)戦略が強みです。また、豊富なキャッシュフローは新規事業への投資余力を生んでいます。

✔弱み (Weaknesses)

海外生産への依存度が高いため、為替変動や地政学リスクの影響を受けやすい構造です。また、国内店舗網はある程度飽和しつつあり、既存店の成長率維持が課題となる可能性があります。

✔機会 (Opportunities)

「目の健康」に対する意識の高まりは大きなチャンスです。近視人口の増加は世界的な傾向であり、特にアジア圏での市場拡大が期待できます。また、スマートグラスなどのウェアラブルデバイス市場の立ち上がりも、テック企業としての側面を持つ同社には追い風です。

✔脅威 (Threats)

格安メガネ市場における競合(Zoff、Owndaysなど)との競争激化。また、人件費の上昇は、店舗オペレーションのコスト増に直結します。さらに、レーシック手術やICL(眼内コンタクトレンズ)などの代替技術の普及も長期的には脅威となり得ます。

【今後の戦略として想像すること】

豊富な資金力と強固なブランドを基盤に、JINSは「メガネを売る会社」から「見ることを通じて人生を豊かにする会社」への脱皮を図ると推測されます。

✔短期的戦略

店舗オペレーションの徹底的な効率化と、EC化率の向上です。アプリを活用した「待ち時間ゼロ」の購入体験や、AIによる似合い度判定などのサービス拡充により、顧客単価とリピート率の向上を狙うでしょう。また、円安対応としての価格転嫁を、付加価値向上(新素材やデザイン性)とセットで行うことで、利益率を維持する戦略が考えられます。

✔中長期的戦略

海外市場、特に米国やアジアでのシェア拡大が成長の鍵です。また、ヘルスケア領域への本格参入も予想されます。「JINS MEME」で取得した生体データを活用し、集中力向上や目の病気予兆検知などのソリューションビジネスを展開することで、物販ビジネスからの収益多角化を目指すでしょう。サステナビリティ(環境配慮型素材への切り替え)もブランド価値向上のための重要テーマとなります。

【まとめ】

株式会社ジンズの第8期決算は、SPAモデルの完成度の高さと、環境変化に対応できる強靭な財務体質を証明しています。単なる価格競争から脱却し、テクノロジーとデザインの力で新しい価値を創造し続ける同社。これからも、私たちの「視界」だけでなく「世界」を変えていくイノベーションリーダーとしての活躍が期待されます。

【企業情報】

企業名: 株式会社ジンズ

所在地: 東京都千代田区神田錦町3-1 安田シーケンスタワー(東京本社)

代表者: 代表取締役社長 田中 亮

設立: 2018年5月

資本金: 110百万円

事業内容: アイウエアの企画、製造、販売及び輸出入

株主: 株式会社ジンズホールディングス(100%親会社と推察)