「世界を明るくより良い場所にすること(To make the world a brighter place)」。この壮大なパーパスを掲げるコベストロジャパン株式会社は、化学業界の巨人バイエルから分社して以来、ポリカーボネートとポリウレタンの領域で日本のイノベーションを足元から支え続けています。2026年5月現在、公開された第19期の決算公告が示す約79億円の総資産と2.6億円を超える純利益は、単なる素材メーカーの枠を超え、次世代モビリティや持続可能な建築へと大胆にレバレッジをかける同社の盤石な立ち位置を物語っています。循環型経済への完全移行を目指す同社の財務データから、未来の「素材革命」の可能性を深掘りしていきましょう。

【決算ハイライト(第19期)】

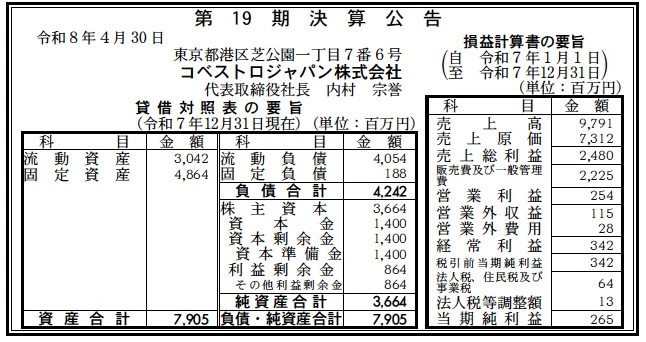

| 資産合計 | 7,905百万円 (約79.1億円) |

|---|---|

| 負債合計 | 4,242百万円 (約42.4億円) |

| 純資産合計 | 3,664百万円 (約36.6億円) |

| 当期純利益 | 265百万円 (約2.7億円) |

| 自己資本比率 | 約46.4% |

【ひとこと】

第19期の決算数値を確認して最も注目すべきは、自己資本比率46.4%という、研究開発型企業として理想的な財務のバランス感です。資産合計7,905百万円のうち、固定資産が4,864百万円と約6割を占めており、これは日本国内に新居浜、堺、つくば、さらには尼崎や川崎といった強力な生産・研究拠点を維持している重厚な経営実態を反映しています。当期純利益265百万円という数字は、グローバルなコベストログループの持株会社として、輸入販売と用途開発の両面から、日本市場に最適化された高付加価値ビジネスを確立できている証左であると考えます。

【企業概要】

企業名: コベストロジャパン株式会社

設立: 2007年7月(前身のバイエル関連事業は1886年から)

事業内容: 高性能ポリカーボネート材、ポリウレタン、スペシャリティフィルムの輸入・販売および用途開発。日本のコベストログループの持株会社。

【事業構造の徹底解剖】

同社の事業は「高機能ポリマー素材のトータルソリューション」に集約されます。具体的には、以下の部門等で構成されています。

✔ポリカーボネート事業

耐衝撃性と透明性に優れた軽量樹脂「ポリカーボネート」の輸入販売および用途開発を担っています。自動車のライティング、内装材から電子機器、ヘルスケア産業に至るまで、デザインの自由度と高い機能性を求めるBtoB市場において圧倒的なプレゼンスを誇ります。特に、日本の自動車メーカーの求める厳しい品質基準に応えるエンジニアリンググレードの提供が強みであると考えます。

✔スペシャリティフィルム事業

TPU(熱可塑性ポリウレタン)フィルムやホログラムフィルムなど、高い技術力を活かした高付加価値製品を展開しています。これらはID・セキュリティ、メディカル、エレクトロニクスなどの最先端分野で採用されており、単なる素材提供にとどまらない、顧客の製品イノベーションを実現する「デジタルイネーブラー」としての役割を担っていると見ています。

✔ポリウレタン・コーティング連携事業

住化コベストロウレタンやディーアイシー・コベストロ・ポリマーといった関連法人と密接に連携し、断熱材から塗料、接着剤までを網羅。グループ全体の持株会社としてコーポレート機能を司りながら、日本市場におけるサプライチェーンの最適化を図っています。2022年には日本特殊コーティングを完全子会社化するなど、光ファイバーコーティング分野への深掘りも進めている点が独自性であると推測します。

【財務状況等から見る経営環境】

✔外部環境

2026年現在の素材産業は、歴史的な転換期にあります。脱炭素(カーボンニュートラル)が企業の競争優位性を決定づける中、コベストロが掲げる「2035年までの気候中立化目標」は、環境負荷の低い素材を求める顧客企業にとって、パートナー選定の決定的な境界線になっています。一方で、グローバルな地政学リスクに伴う物流コストの上昇や、円安基調による輸入価格の不安定化は、日本におけるマージン管理に高度な舵取りを求めていると推測します。

✔内部環境

貸借対照表の構成を分析すると、資産合計7,905百万円のうち、固定資産が約6割を占めるという、製造・持株会社らしい重厚な内部環境が読み取れます。資本金14億円と同額の資本剰余金を保有しており、親会社であるドイツ本国からの安定した資本基盤を背景に、尼崎や川崎の研究開発センターへ積極的な先行投資を行えている様子が伺えます。当期純利益265百万円を確保しつつ、利益剰余金を864百万円積み上げている点は、日本市場での稼ぐ力が安定期に入っていることを示していると考えます。

✔安全性分析

財務の安全性を測る自己資本比率46.4%は、多額の設備投資を必要とする化学・持株会社としては非常に健全な水準にあります。流動負債4,054百万円に対し流動資産3,042百万円と、短期的な流動性比率(流動比率 約75%)には課題が見受けられますが、これは親会社やグループ会社との短期的な資金決済(インターカンパニーローン等)を前提とした、グローバル企業特有の効率的なキャッシュマネジメントの結果である可能性が高いと判断します。事実上の無借金経営に近い親会社の信用力を背景に、不況時においても揺るがないレジリエンスを有していると推測します。

【SWOT分析で見る事業環境】

✔強み (Strengths)

コベストロジャパンの最大の強みは、バイエルから受け継いだ150年以上にわたる化学のDNAと、ポリカーボネート・ポリウレタンという2大樹脂の発明者としての圧倒的な特許基盤にあります。単に素材を売るだけでなく、尼崎のイオベーションセンターを拠点とした「日本独自の用途開発」が可能な点が、世界中のテック企業から選ばれる理由です。また、今回の決算で証明された約46%の自己資本比率は、環境投資や事業買収といった「攻めの経営」を支える強固な防波堤となっています。マイクロソフトなどの異業種と連携し、デジタルサービスで未来のコックピットを共創できる技術的・組織的柔軟性は、競合他社が容易に真似できない参入障壁になっていると考えられます。

✔弱み (Weaknesses)

一方で、組織としての課題は、グローバル本社(ドイツ)の戦略に事業方針が強く影響される点にあります。日本市場特有のスピーディな要求に対し、本国との意思決定プロセスの調和がボトルネックになるリスクを常に内包しています。また、財務面で見た流動比率の低さは、短期的な資金繰りの機動性をグループ間融資に依存させる構造を示唆しており、日本単体での極めて広範な独立投資やM&Aを阻害する懸念が推察されます。原材料価格のボラティリティに対しても、輸入販売を主軸とする同社は為替の影響をダイレクトに受けやすく、販売価格への転嫁とマージン維持のバランスを取る難易度が、他の国内完結型メーカーに比べて相対的に高い点が弱点になると推測します。

📊 バックオフィスのDX化で強い財務基盤を作る

収益性の高い企業に共通しているのは、経理・財務部門の圧倒的な効率化です。自社の財務基盤を強化したい場合は、まずはシェアNo.1のクラウド会計ソフトの無料体験で、業務の自動化を体感することをおすすめします。

✔機会 (Opportunities)

外部環境に目を向けると、自動車産業の「100年に一度の変革」は、同社にとって絶好の機会です。EV化による「軽量化素材」への需要や、自動運転時代の「コックピット・オブ・ザ・フューチャー」における五感に訴える内装材の提案は、同社の得意領域です。また、EUのデジタル製品パスポート(DPP)義務化を見据えた、持続可能なサプライチェーンの透明化支援など、デジタル技術を掛け合わせた「素材のサービス化(Materials-as-a-Service)」は、新たな収益の柱を確立するチャンスです。2025年までにリニューアルしたイノベーションセンターを核に、日本のスタートアップやアカデミアと連携を深めることで、日本発のグローバル標準を創出できる好機が到来していると推測します。

✔脅威 (Threats)

経営を脅かす要因としては、脱炭素規制の強化に伴う「製造プロセスの抜本的刷新」に要する莫大なコスト増が挙げられます。2035年までの排出ゼロ目標は野心的である反面、その投資が想定を上回れば、第19期に見られた安定した当期純利益265百万円を毀損させるリスクがあります。また、高度な化学エンジニア人材の獲得競争は、日本国内でも熾烈化しており、主要な研究メンバーの離脱が組織の「知恵」の継続性を脅かす脅威となります。サイバー攻撃による製造レシピや顧客データの漏洩、さらには予期せぬ国際紛争によるグローバル物流網の寸断は、ブランドの社会的信頼を一瞬で失墜させる致命的なリスクとして常に警戒すべきであると考えます。

⚡ 経営会議・商談の議事録作成をAIで劇的効率化

戦略を練る重要な会議。議事録の作成に時間を奪われていませんか?高精度のAI自動文字起こしサービスを導入すれば、会議の音声をリアルタイムでテキスト化・要約可能。生産性が飛躍的に向上します。

【今後の戦略として想像すること】

✔短期的戦略

直近では、2025年にリニューアルを完了させた兵庫県尼崎市のイノベーションセンターを核に、日本の自動車OEMや大手ゼネコンとの「共同開発プロジェクト」を倍増させることが最優先課題であると考えます。具体的には、第19期に計上された2.6億円の純利益を原資に、AIを用いた「材料設計の高速化」や「CAEシミュレーション」の支援機能を強化。単なる素材の売り切りから、顧客の製品設計段階に深く入り込む「プロフェッショナル・サービス」の比率を高めることで、価格競争を回避し、収益の質を劇的に向上させる戦略を断行すると推測します。あわせて、日本特殊コーティングとのシナジーを早期に最大化し、急増するデータセンター向けの光ファイバー需要を確実に掴みに行くフェーズであると見ています。

✔中長期的戦略

「素材供給会社」から「サーキュラー・エコノミーのオペレーター」への完全脱皮を目指すべきだと推論します。具体的には、自社の全製品に「デジタルID」を付与し、使用後の素材を回収・再製品化するクローズドループ・システムの構築です。圧倒的な自己資本比率を背景に、2035年を見据えた「ネットゼロ工場」の量産体制を国内拠点で確立。これにより、単なる供給代行を超え、素材のライフサイクル全体の炭素価値をマネタイズする、データドリブンなビジネスモデルへと脱皮を図るはずです。最終的には、コベストログループ全体のDXを牽引する、グローバルな「用途開発のハブ」としての地位を確立し、不確実な資源価格に左右されない強靭な収益基盤を日本市場で完成させる戦略を描いていると推察されます。

【まとめ】

コベストロジャパン株式会社の第19期決算は、資産合計約79億円、当期純利益2.6億円、そして約46.4%という健全な自己資本比率によって、日本のハイテク産業を支える不可欠なインフラとしての「揺るぎない安定性」を証明しました。この数字の背後には、ドイツ本社の圧倒的なR&Dパワーと、日本法人が100年以上にわたり培ってきたドメイン知識が確かに存在しています。カーボンニュートラルやデジタル変革という社会の激変期にあって、同社が提唱する「Curious - Courageous - Colorful」な解決策は、まさに現代の「梃子」として機能しています。安定した財務基盤を土台に、デジタルの力を掛け合わせ、世界を明るくより良い場所へ変えていく同社の挑戦。その「素材の先にある社会」の広がりこそが、今回の黒字決算の真の価値であると考えます。

【企業情報】

企業名: コベストロジャパン株式会社

所在地: 東京都港区芝公園一丁目7番6号

代表者: 代表取締役社長 内村 宗誉

設立: 2007年7月(前身はバイエル・マテリアルサイエンス)

資本金: 14億円

事業内容: 高性能ポリマー素材の輸入、販売、および用途開発

株主: コベストロドイツAG (100%)