私たちの身の回りにあるスマートフォン、家電、そして自動車。それらの質感や美しさを決定づけているのが「加飾塗料」の技術であることを意識したことはあるでしょうか。創業から半世紀以上、プラスチック塗装の分野で世界のトップランナーとして走り続けてきた武蔵塗料株式会社。同社が2026年現在、いかにしてサステナビリティと高付加価値化という難題を両立させ、圧倒的な財務基盤を構築しているのか。最新の決算公告から読み解ける数値は、単なる利益の報告に留まらず、製造業が目指すべき一つの完成形を示唆しています。色と機能で世界を彩る同社の戦略的深淵を、経営コンサルタントの視点で深掘りしていきましょう。

【決算ハイライト(第21期)】

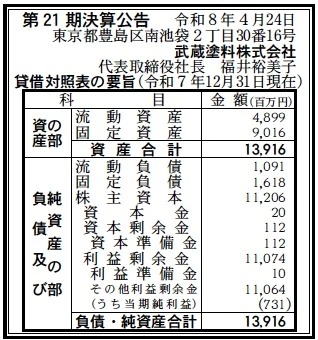

| 資産合計 | 13,916百万円 (約139.2億円) |

|---|---|

| 負債合計 | 2,709百万円 (約27.1億円) |

| 純資産合計 | 11,206百万円 (約112.1億円) |

| 当期純利益 | 731百万円 (約7.3億円) |

| 自己資本比率 | 約80.5% |

【ひとこと】

第21期の決算公告において最も特筆すべきは、約80.5%という極めて高い自己資本比率です。総資産139.2億円のうち、112.1億円が純資産で占められており、その内訳のほとんどがこれまでの事業活動で積み上げられた「利益剰余金(110.7億円)」であるという点に、同社の盤石な経営基盤が表れています。当期純利益も7.3億円を確保しており、無借金経営に近い健全な状態で成長投資を続けられる理想的な財務体質であると推測します。

【企業概要】

企業名: 武蔵塗料株式会社

設立: 1958年6月30日(武蔵塗料ホールディングス体制への分割は2015年)

事業内容: 自動車、家電製品、モバイル機器、PC等に使用される合成樹脂塗料の製造・販売をグローバルに展開しています。

【事業構造の徹底解剖】

同社の事業は「高付加価値・工業用加飾塗料事業」に集約されます。具体的には、以下の部門等で構成されています。

✔特殊加飾塗料開発部門

単に色を塗るだけでなく、基材となるプラスチックの質感を高級革のように変える「ソフトフィール塗料」や、メッキ代替となる高輝度シルバー塗料など、意匠性と機能性を高次元で融合させた製品群が主力です。特にスマートフォンの外装や自動車の内装パネルにおいて、設計・CMFデザインの段階から参画し、顧客のブランド価値を向上させる「カスタマイズ開発」が同社の事業の核心であると考えられます。

✔グローバルサプライチェーン部門

日本、中国、マレーシア、タイ、インド、米国、欧州と、主要な製造拠点を網羅する22社のグループネットワークを有しています。これにより、クライアントであるグローバルメーカーの現地生産拠点に対し、同一品質の塗料を「地産地消」でスピーディに提供することが可能です。物流コストや地政学リスクが顕在化する2026年現在の環境において、この分散型生産体制は極めて強力な競争優位性として機能していると推測します。

✔サステナブル製品開発部門(VITA・AQUACO)

植物由来の原材料を使用したバイオペイント「VITA」シリーズや、VOC(揮発性有機化合物)を大幅に削減する水系塗料「AQUACO」など、次世代の環境基準を見据えた製品ラインナップです。これらは単なるエコ活動ではなく、環境負荷低減を投資判断の基準とする大手グローバル企業からの強い引き合いを勝ち取るための、戦略的な収益基盤として位置づけられていると見ています。

【財務状況等から見る経営環境】

✔外部環境

2026年現在の製造業において、最も大きな外部要因は「脱炭素」と「サプライチェーンの再構築」です。塗料業界においても、溶剤系から水系やバイオ系へのシフトが加速しており、同社が長年培ってきた環境対応技術は、競合他社に対する大きなアドバンテージとなっています。一方で、原材料となる石油価格の変動や、中国市場の不透明感、各国の規制強化など、外的リスクも少なくありません。しかし、用途が家電から電気自動車(EV)の内装へと広がりを見せている点は、中長期的な需要拡大を裏付けるポジティブな要因であると考えられます。

✔内部環境

内部的な視点では、60年以上の歴史に裏打ちされた「混ぜる技術」の蓄積が最大の財産です。第21期で純資産112.1億円を計上している通り、長年の収益を内部留保として蓄えてきた結果、外部資本に依存せず自社の意志で機動的なR&D(研究開発)投資が行える体制が整っています。また、国籍や性別にとらわれない多様なマネジメント体制を構築している点も、グローバル展開を加速させる上でのソフトパワーとして機能しており、福井裕美子社長の「人を支え、社会に尽くす」という経営理念が組織の隅々まで浸透していることが推測されます。

✔安全性分析

安全性分析の観点では、負債合計27.1億円に対し、流動資産だけで48.9億円以上を保有していることから、短期的な支払能力を示す流動比率は極めて良好です。自己資本比率が約80.5%に達しており、資産の質も固定資産(90.1億円)という生産拠点への実物投資がしっかりとなされていることが分かります。累積された利益剰余金の厚みは、万が一の景気後退局面においても事業を継続し、雇用を維持するための強力なバッファとして機能します。経営の安全性については、日本の非上場企業の中でもトップクラスの水準にあると断言して差し支えないでしょう。

【SWOT分析で見る事業環境】

✔強み (Strengths)

武蔵塗料の最大の強みは、プラスチック塗装の分野で培ってきた「加飾」と「機能」を融合させる圧倒的な技術開発力にあります。創業以来、「技術と誠意にプラスアイデア」を掲げ、単なる塗料メーカーの枠を超えて、顧客のCMFデザインを具現化するパートナーとしての地位を確立してきました。さらに、アジア、米国、欧州にまたがる世界三拠点体制のグローバルネットワークを構築しており、世界中どこでも同一クオリティの製品と技術サービスを提供できる「地産地消型」のビジネスモデルは、他社の追随を許さない競争優位性です。約80.5%に達する自己資本比率という盤石な財務基盤を背景に、大胆な先行投資やM&Aを自社判断で行える機動力も、同社の持続的な強みであると考えます。

✔弱み (Weaknesses)

盤石な財務構成を誇る一方で、資本金が創業時から大きく変わらず20百万円という極めて小規模なまま維持されている点は、数千億円規模の売上を目指すグローバル企業としては、資本政策上の課題と言えるかもしれません。また、利益剰余金が110.7億円と膨大に積み上がっていることは安全性の証である反面、資本効率(ROE)の観点からは、より積極的な資産の活用や還元が求められる局面も考えられます。加えて、同社の業績は自動車やスマートフォンといった特定の大規模産業の生産サイクルに強く依存しているため、主要顧客の業界が不況に陥った際の影響をダイレクトに受けやすいという、構造的な景気感応度の高さが潜在的な弱みとして存在すると推測します。

📊 バックオフィスのDX化で強い財務基盤を作る

収益性の高い企業に共通しているのは、経理・財務部門の圧倒的な効率化です。自社の財務基盤を強化したい場合は、まずはシェアNo.1のクラウド会計ソフトの無料体験で、業務の自動化を体感することをおすすめします。

✔機会 (Opportunities)

世界的なSDGsの潮流は、同社にとって絶好の成長機会です。特に2026年現在は、植物由来原料を用いたバイオペイント「VITA」シリーズや、溶剤を一切含まない水系UV塗料「AQUACO」など、同社が長年先駆的に取り組んできた環境対応製品へのニーズがメインストリームとなっています。自動車産業のEVシフトに伴い、内装デザインの自由度が高まっていることも、同社の高意匠塗料の採用範囲を広げる追い風となるでしょう。また、AI技術の進化により、ベテラン職人の勘に頼っていた「調色」の自動化・高速化が進めば、さらなる生産性向上とリードタイム短縮が実現でき、デジタルとリアルの融合による新たなリサーチ・提案型のビジネスモデルを構築できる可能性が高いと推測します。

✔脅威 (Threats)

外部環境における最大の脅威は、塗料の主原料である石油由来製品の価格高騰と、物流コストの継続的な上昇です。これらは営業利益を直接的に圧迫する要因となります。また、欧州の環境規制(REACHやRoHS指令等)がさらに厳格化することで、既存製品の配合変更や認証コストが予期せぬ負担となるリスクも否定できません。加えて、中国やASEAN諸国において、技術力を高めてきた現地メーカーが低価格を武器に汎用領域からの侵食を強めており、常に革新的な付加価値を提供し続けなければ、価格競争に巻き込まれるリスクを孕んでいます。地政学リスクに伴う特定の生産拠点の一時的な稼働停止なども、グローバルに展開する同社が常に備えておくべき脅威であると考えられます。

⚡ 経営会議・商談の議事録作成をAIで劇的効率化

戦略を練る重要な会議。議事録の作成に時間を奪われていませんか?高精度のAI自動文字起こしサービスを導入すれば、会議の音声をリアルタイムでテキスト化・要約可能。生産性が飛躍的に向上します。

【今後の戦略として想像すること】

✔短期的戦略

短期的には、21期で見せた健全なキャッシュフローを活かし、グローバル各拠点の生産設備を最新の「自動調色・自動計量システム」へアップグレードし、人手不足に対応した高効率生産体制の構築を急ぐと推測します。また、北米や欧州市場において「VITA」シリーズの本格的なプロモーションを展開し、サステナブルなブランドとしての地位を確固たるものにすることで、新規のエンタープライズ顧客の獲得を加速させるでしょう。為替変動や原材料高騰への耐性を高めるため、グループ全体での在庫最適化と、グローバルでの共同購買体制のさらなる深化も、直近の重要施策になると考えられます。

✔中長期的戦略

中長期的には、同社は単なる塗料メーカーから、「加飾・表面保護のトータルソリューション・プロバイダー」への進化を狙うと推測します。具体的には、3Dプリンタ向けの機能性インクや、塗装を必要としない「加飾フィルム」など、塗装の枠を超えた表面処理技術への進出です。さらに、AIによる「デジタルカラーシミュレーター」を顧客に提供し、企画段階での試作(モックアップ)回数を削減させることで、顧客の製品開発期間を短縮するプラットフォーム型のビジネスへと転換を図るのではないでしょうか。自己資本比率の高さという財務的余力を活かし、特定の産業セクターに強い現地メーカーの買収や提携を積極化し、世界シェアのさらなる拡大を狙う戦略が、2030年に向けた王道となると考えます。

【まとめ】

武蔵塗料株式会社の第21期決算は、資産合計139.2億円、純資産112.1億円、そして自己資本比率約80.5%という、日本の製造業における「安全性」のデファクトスタンダードとも言える圧巻の数値を示しました。長年積み上げられた110.7億円の利益剰余金は、同社が提供してきた「加飾という付加価値」が、いかに市場に高く評価されてきたかの歴史そのものです。2026年という激動の時代において、環境対応製品「VITA」「AQUACO」を武器にサステナビリティの最前線に立ちつつ、グローバルな生産ネットワークでリスクを分散させる同社の経営姿勢は、不確実な未来における羅針盤となるでしょう。単なる「色を塗る道具」としての塗料ではなく、製品に魂を吹き込み、環境を守るという高い志が、この強固な財務諸表を支えています。次なる四半世紀、武蔵塗料がさらなる技術革新と真の多様性を備えたグローバル・エクセレント・カンパニーへと飛躍することを、数値と戦略の両面から確信しています。

【企業情報】

企業名: 武蔵塗料ホールディングス株式会社(および武蔵塗料株式会社)

所在地: 東京都豊島区南池袋 2-30-16 グリックビル

代表者: 代表取締役社長 福井裕美子

設立: 1958年6月30日

資本金: 2,300万円(ホールディングス) / 2,000万円(武蔵塗料)

事業内容: 合成樹脂塗料(自動車、家電、IT機器用等)の製造および販売、グローバル展開支援