「お、ねだん以上。」というフレーズを聞いて、多くの日本人は心地よい家具に囲まれた暮らしを思い浮かべるでしょう。しかし、その魔法のようなブランド価値を裏側で支え、さらにはその枠を越えて「北海道」という土地の価値を世界へ発信している「知られざる巨大な仕掛け人」がいることをご存知でしょうか。今回注目するのは、家具・インテリア最大手ニトリグループの広告会社である、株式会社ニトリパブリックです。同社が2026年3月に公開した第51期決算(2025年12月期)は、単なる「ハウスエージェンシー」の枠には収まらない、極めて強固な収益基盤と多角化された事業構造を鮮明に描き出しています。広告会社でありながら、商品開発や旅行、さらには食料品の輸出までを手がけるその特異なビジネスモデルが、どのような数字となって表れたのか。経営戦略コンサルタントの視点から、その財務健全性と、2026年以降の日本経済における同社の役割を論理的に見ていきます。

【決算ハイライト(第51期)】

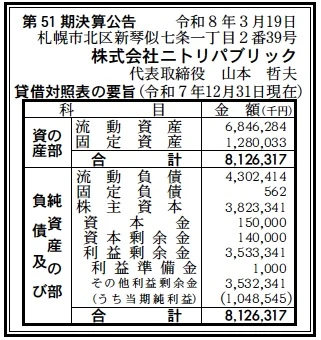

| 資産合計 | 8,126百万円 (約81.3億円) |

|---|---|

| 負債合計 | 4,303百万円 (約43.0億円) |

| 純資産合計 | 3,823百万円 (約38.2億円) |

| 当期純利益 | 1,049百万円 (約10.5億円) |

| 自己資本比率 | 約47.0% |

【ひとこと】

第51期の決算は、当期純利益が10億円を突破しており、広告代理店としては非常に高い収益性を示しています。自己資本比率も約47.0%と、一般的な広告業界の平均を大きく上回る健全な財務状態にあります。特筆すべきは流動資産の厚みであり、資産合計の約84%を占めています。これは、機動的な新規投資や社会情勢の変化に柔軟に対応できるだけの資金的な余力を十分に蓄えていることを物語っています。

【企業概要】

企業名: 株式会社ニトリパブリック

設立: 2005年3月1日

株主: 株式会社ニトリホールディングス(100%)

事業内容: 広告業、旅行代理業、ホテル運営(銀鱗荘)、商品開発事業、食料品輸出事業等

【事業構造の徹底解剖】

同社の事業は、親会社であるニトリの成長を支える「インハウス・エージェンシー事業」を核としつつ、そこから派生した多角的な事業群に集約されます。具体的には、以下の部門等で構成されています。

✔広告事業(Advertising)

同社の祖業であり、ニトリのコミュニケーション戦略を一手に担っています。TVCMや新聞折込チラシ、さらには「ルームツアー」などのWeb内製動画まで、商品の機能的価値・情緒的価値を生活者に届ける役割を果たしています。特筆すべきは、ニトリのみならず、一般企業や官公庁のマーケティング支援も手がけている点です。ニトリが長年培ってきた「暮らしのコーディネート」の知見を外販することで、独自のブランディングパートナーとしての地位を確立しています。

✔商品開発・食料品輸出事業

広告会社の枠を超えた同社最大の特徴です。海外の提携工場1,100社以上、トップクラスの輸入コンテナ本数を誇るニトリグループのグローバル製造・物流網を直接活用しています。ノベルティや什器の開発だけでなく、近年では北海道産品のアジア圏への輸出にも注力しています。輸入コンテナの「ラウンドユース(帰りの空コンテナを利用した輸出)」といった物流効率化まで見据えた事業展開は、商社に近い機能も有していると言えます。

✔北海道開発・出張手配事業

北海道小樽市の老舗旅館「銀鱗荘」の運営や、ニトリ観光果樹園の運営支援など、地域創生に深く関与しています。また、ニトリグループ約1,300名の社員の出張手配(旅行代理業)も内製化しており、スケールメリットを活かしたコスト管理とサービス提供を実現しています。単なる広告枠の販売に留まらず、リアルの顧客体験(宿泊・観光)や実務(出張)までを網羅するポートフォリオが、安定した収益源として機能しています。

【財務状況等から見る経営環境】

✔外部環境

2026年現在の広告市場は、従来のマス媒体からデジタルメディアへの完全なシフトが進む一方で、消費者の「本質的な価値」を見極める目がかつてないほど厳しくなっています。円安や原材料費の高騰により、あらゆるサービス・商品の価格が上昇する中で、ニトリが掲げる「お、ねだん以上。」の精神は、生活者にとってこれまで以上に切実な訴求力を持っています。このような市場動向の中で、広告会社としての同社に求められるのは、単にきらびやかな広告を制作することではなく、製造から物流、販売までを一気通貫で理解した上での「説得力のあるコミュニケーション」です。また、人口減少が進む北海道における「北海道ブランド」の海外展開は、政府の輸出促進政策とも合致しており、アジア圏の富裕層・中間層をターゲットとした食料品輸出は、新たな成長エンジンとしての期待が高まっています。グローバルなサプライチェーンの混乱が断続的に発生する中で、自社グループでコンテナ網を持つという強みは、競合他社に対する決定的な差別化要因となっていると考えられます。

✔内部環境

同社の内部環境における最大の資産は、親会社ニトリとの「運命共同体」ともいえる深い連携と、186名の社員が持つ「現場・現物・現実」の三現主義に基づいたプロフェッショナリズムです。1,100社を超える海外提携工場との直接交渉権や、ニトリ店舗という巨大なショールームを活用したプロモーション実績は、一般的な広告代理店が逆立ちしても手にできないリソースです。特に商品開発事業においては、製造工程の品質保証まで踏み込む姿勢が、高品質かつ低価格なノベルティや備品の提供を可能にしています。また、代表取締役会長を似鳥昭雄氏(ニトリHD会長)が務め、社長を実務に精通した山本哲夫氏が務める体制は、グループのビジョンと実務の執行が極めて高い精度で同期していることを示しています。社員数に対する売上高や利益の比率も高く、広告業のノウハウを旅行業や旅館運営、さらには食料品貿易へと転換できる柔軟な組織文化が、20年という短い歴史の中で同社を200億円規模(2024年度実績)の企業へと押し上げた真の内部要因であると推測します。

✔安全性分析

財務の安全性について貸借対照表(B/S)から分析すると、自己資本比率47.0%という数字は、広告業という、大きな在庫を持たない代わりに多額の売掛金や買掛金が循環する業種において、極めて磐石な水準です。流動資産6,846百万円(約68.5億円)に対し、流動負債4,302百万円(約43.0億円)であり、流動比率は約159%に達します。これは短期的な支払能力に十分な余裕があることを示しています。純資産の部における利益剰余金3,533百万円(約35.3億円)という蓄積は、資本金1億5,000万円(150百万円)に対して23倍以上に達しており、これまでの堅実な利益創出と内部留保の積み上げを如実に物語っています。負債の内訳を見ても、固定負債はわずか562千円(約0.0億円)しかなく、実質的に長期借入金などの金利負担がない無借金経営に近い状態にあることが推測されます。当期純利益で年間10億円以上を稼ぎ出す収益力と、この鉄壁の財務構造があれば、将来的なM&Aや、北海道でのさらなる観光開発といった大規模な設備投資にも、自己資金で柔軟に対応できるだけの「経営の深み」を備えていると高く評価できます。

【SWOT分析で見る事業環境】

✔強み (Strengths)

同社の最大の強みは、ニトリグループの圧倒的なグローバル製造・物流ネットワークを自らの事業資産として活用できる点にあります。広告会社でありながら1,100社超の提携工場と直接繋がっていることは、商品開発におけるコスト競争力とスピードで他社を圧倒する源泉となっています。また、ニトリの成長を裏側から支えてきた「セールスプロモーションの実証データ」を大量に保有しており、それに基づいたブランディング支援は、一般企業や官公庁にとっても極めて説得力が高いものです。自己資本比率約47%という財務健全性と、無借金に近い経営体制も、不透明な経済情勢下での強力な生存能力として機能しています。

✔弱み (Weaknesses)

一方で、収益の大部分がニトリグループ内に依存しているという構造は、グループの経営方針や広告予算の増減に業績が直接的に左右されるという「ハウスエージェンシー特有の脆さ」を含んでいます。多角化を進めているとはいえ、食料品輸出や旅館運営といった新規事業は、広告事業に比べて利益率やリスク構造が異なり、各事業部門での専門人材の確保と育成が追いつかない場合には、経営管理の複雑化を招く恐れがあります。また、札幌と東京に拠点が分散している中で、組織が拡大するにつれて、ニトリ特有の「現場主義」の精神をいかに全社員に浸透させ、文化を維持し続けるかが、中長期的な組織課題となると考えられます。

✔機会 (Opportunities)

外部環境における最大の機会は、円安を背景とした「北海道ブランド」の輸出拡大とインバウンド需要の再燃です。同社が進める食料品輸出事業は、ニトリの輸入コンテナを「帰り便」として活用できるため、圧倒的な物流コストの優位性を保ちながらアジア市場へ進出できます。また、2026年現在はサステナビリティ(SDGs)への関心が最高潮に達しており、コープさっぽろ等と連携したSDGsプラットフォームの幹事としての立ち位置は、官民連携の大型プロジェクト受注における強力な武器になります。デジタル広告からリアルな体験(銀鱗荘等)、そして現物(商品開発)までを繋ぐことができる「体験型マーケティング」の先駆者として、新たな市場を開拓するチャンスは無限に広がっています。

✔脅威 (Threats)

直面する脅威は、グローバルな原材料価格および物流コストの高騰です。これらがニトリの価格戦略を圧迫した場合、グループ全体の利益率低下に伴い、同社への発注単価の適正化や予算抑制が起きる可能性があります。また、広告業界全体のデジタル化により、AIによる自動広告生成や運用が一般的になると、従来の人的なクリエイティブや媒体管理の価値が相対的に低下する恐れもあります。北海道における宿泊事業や観光事業においては、深刻な労働力不足に伴う人件費の上昇が利益を圧迫する要因となり得ます。さらに、ニトリという巨大な看板を背負っている以上、万が一の不祥事やブランドイメージの毀損が発生した際の影響は甚大であり、コンプライアンス維持の負担は年々増大しています。

【今後の戦略として想像すること】

✔短期的戦略

足元では、まず「広告×物流×商品開発」の三位一体となったソリューションのパッケージ化を急ぐべきだと考えます。具体的には、ニトリのコンテナ網を活用して輸出入コストを極限まで下げたい一般企業に対し、単なる物流提供だけでなく、現地でのマーケティング支援から商品パッケージのデザイン、プロモーションまでをワンストップで請け負う「輸出支援型エージェンシー」としての地位を確立することです。今回の決算で示された10億円を超える純利益は、この新規事業への投資原資として十分すぎるものです。また、大宮オフィスをはじめとする各拠点でのデジタル広告運用体制を強化し、AIによるパーソナライズ広告とニトリの実店舗での連動(OMO戦略)をさらに深化させることで、グループ全体の売上高目標達成に向けた「ラストワンマイル」の精度を高めることが推測されます。

✔中長期的戦略

中長期的には、同社が「北海道を代表するグローバル・プラットフォーマー」となる戦略が想像されます。具体的には、銀鱗荘を核とした超富裕層向けインバウンド観光のデスティネーション開発と、アジア圏での「北海道ライフスタイル」の普及を一手に担う道です。単にモノを売るだけでなく、北海道の食・住・体験をパッケージ化し、ニトリの海外店舗網を情報発信の拠点として活用することで、「北海道に行き、北海道のモノを食べる」という行動様式をデザインすること。これこそが同社のミッションである「新たな価値創造」の究極の姿ではないでしょうか。また、豊富なキャッシュを活用し、北海道の有望な食・観光ベンチャーに対するM&Aやハンズオン支援を行うことで、グループ外の収益比率を現在の10〜20%から50%以上へと引き上げ、ニトリグループに依存しない「自律型成長企業」へと脱皮を図ることが、真のブランディングパートナーとしての完成系であると考えられます。

【まとめ】

株式会社ニトリパブリックの第51期決算は、1,049百万円(約10.5億円)という純利益を叩き出し、ニトリグループという最強のバックボーンが持つリソースを、いかにして多角的な収益へと変換できるかを証明する内容となりました。同社は、8,126百万円(約81.3億円)の総資産を武器に、広告という枠組みを超え、製造、物流、観光、そして食の輸出という、日本の、そして北海道の未来を担う多層的なビジネスを展開しています。自己資本比率47.0%という数字は、単なる安定の証ではなく、変化の激しい時代において「未知の領域へ挑戦し続けるための翼」です。「お、ねだん以上。」という哲学を、広告表現だけでなく、旅館の接客や食料品の品質にまで徹底して貫くその姿勢こそが、同社の真の競争優位性です。2026年を起点に、同社がどのような「素敵な驚き」を私たち生活者に届けてくれるのか。名匠・ニトリが創り上げた文化を世界へ繋ぐ同社の役割は、今後さらにその輝きを増していくに違いありません。

【企業情報】

企業名: 株式会社ニトリパブリック

所在地: 札幌市北区新琴似7条1丁目2番39号 ニトリ札幌本社ビル5F

代表者: 代表取締役社長 山本 哲夫

設立: 2005年3月1日

資本金: 150百万円

事業内容: 広告業、旅行代理業、ホテル・旅館・観光果樹園の運営、商品開発、食料品輸出等

株主: 株式会社ニトリホールディングス(100%)