日本の航空宇宙産業の黎明期から、その翼を支え続けてきた日本飛行機株式会社。1934年の創業以来、海軍用航空機の生産から始まり、現在では川崎重工業グループの中核として、最新鋭旅客機ボーイング787の複合材部品や、防衛省の主要装備、さらには宇宙開発のフロンティアを切り拓く伸展マストの開発まで、その事業領域は多岐にわたります。しかし、公表された第85期決算(2025年3月期)の内容は、売上高33,185百万円を計上しながらも、営業段階から赤字に転じるという、同社にとって極めて厳しい経営環境を浮き彫りにしています。航空機製造と整備という、極めて高度な技術力が要求される特殊な市場において、なぜこれほどの赤字が発生したのか。そして、川崎重工グループという巨大なバックボーンを持つ同社は、2030年代に向けた次世代航空機開発や宇宙ビジネスの拡大に向けて、どのような立て直しを図ろうとしているのか。一見すると厳しい数字の裏側に隠された、技術革新への挑戦と再建への道筋を、経営戦略コンサルタントの視点から冷静に分析していきます。

【決算ハイライト(第85期)】

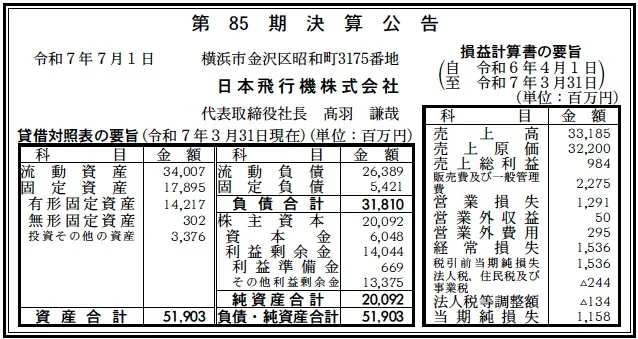

| 資産合計 | 51,903百万円 (約519.03億円) |

|---|---|

| 負債合計 | 31,810百万円 (約318.10億円) |

| 純資産合計 | 20,092百万円 (約200.92億円) |

| 当期純損失 | 1,158百万円 (約11.58億円) |

| 自己資本比率 | 約38.7% |

【ひとこと】

売上総利益が984百万円に留まり、売上高に対する粗利率が約3.0%という極めて低い水準にあることが、営業損失1,291百万円の主因となっています。原材料高やサプライチェーンの混乱による製造原価の悪化、あるいは特定の大型開発案件におけるコスト超過が推測されます。一方で自己資本比率は38.7%を維持しており、財務基盤の致命的な毀損には至っていない点は救いと言えます。

【企業概要】

企業名: 日本飛行機株式会社

設立: 1949年(昭和24年)

株主: 川崎重工業株式会社(100%)

事業内容: 航空機および宇宙機器の部分品製造、航空機の修理・整備・改造、風力発電装置の製造など。川崎重工グループの航空宇宙事業の中核を担う。

【事業構造の徹底解剖】

同社の事業は「航空宇宙製品の製造と整備」に集約されます。具体的には、以下の部門等で構成されています。

✔航空機構造製品・宇宙機器製造事業

横浜工場を拠点に、最新鋭旅客機ボーイング787や777、防衛省のP-1哨戒機、C-2輸送機などの主要構造部品を製造しています。特に複合材(カーボン)の成形技術に強みを持ち、軽量化が求められる次世代機において不可欠な存在です。また宇宙分野では、人工衛星の太陽電池パドルやアンテナを展開するための「伸展マスト」において国内トップクラスの実績を誇り、月周回衛星「かぐや」や惑星探査機「はやぶさ」シリーズにもその技術が供給されています。

✔航空機整備・改造事業(MRO)

厚木工場を中心に、自衛隊機や米軍機、さらには民間ビジネスジェットの整備・修理を行っています。半世紀以上にわたる米軍機整備の実績は、同社の信頼性の高さを象徴しており、戦闘機F/A-18やヘリコプターH-60など多機種に対応可能です。単なる点検に留まらず、機体寿命を延ばすための改造や最新システムへのアップデートも手掛けており、日本の空の安全保障を技術面から支える「防衛産業のバックヤード」としての役割を担っています。

✔産業機器・研究開発部門

航空機で培った空力技術や制御技術を応用し、南極昭和基地でも運用されている「縦軸型風力発電装置」などの産業機器を展開しています。また、次世代戦闘機に不可欠なステルス技術としての「兵器内装ランチャーシステム」の研究や、宇宙探査向けの革新的な展開構造物の検討など、将来の航空宇宙市場を規定する先端技術の開発に注力しており、川崎重工グループ全体のR&D機能の一翼を担っているのが特徴です。

【財務状況等から見る経営環境】

✔外部環境

2026年3月現在、世界の航空機市場はパンデミックからの完全回復を経て、さらなる成長期にあります。ボーイングやエアバスといった大手メーカーの受注残は過去最高水準にあり、同社が手掛ける複合材部品の需要は極めて旺盛です。しかし、この好景気の裏側で、航空宇宙産業特有のサプライチェーンの脆弱性が露呈しています。チタンや炭素繊維といった戦略原材料の価格高騰、さらには熟練技能者の不足による労務コストの上昇が、部品メーカーの採算を激しく圧迫しています。防衛分野においても、日本政府の防衛力抜本的強化に伴う予算増額は追い風ですが、契約形態の硬直性から原価上昇を即座に価格転嫁することが難しく、同社のような下請け・協力会社にとっては「受注はあるが利益が出ない」というジレンマに陥りやすい状況にあります。また、宇宙分野では民間資本の流入が加速しており、コスト競争力のさらなる向上が世界レベルで要求されるマクロ環境にあると考えられます。

✔内部環境

第85期の決算書を詳細に見ると、売上高33,185百万円に対して売上原価が32,200百万円に達しており、売上総利益率は約3.0%にまで低下しています。一般的な航空機部品メーカーの粗利率が10%〜15%程度であることを踏まえると、異常な低水準です。これは、特定の長期契約における原価管理の失敗、あるいは円安による原材料の輸入価格上昇を吸収しきれなかったことが推測されます。また、販売費及び一般管理費が2,275百万円と、売上規模に対して一定の比率を占めている中で、営業利益が▲1,291百万円という巨額の損失を計上している事実は、事業モデル自体の収益性が損なわれている可能性を示唆しています。一方で、川崎重工業の100%子会社であることから、資金繰り面での懸念は限定的ですが、グループ内での投資対効果(ROI)の厳格化が進む中で、横浜・厚木の両工場の生産効率化や、不採算案件からの撤退を含むポートフォリオの再編が、組織内部での喫緊の課題となっていると分析します。

✔安全性分析

財務の安全性を示す自己資本比率は、38.7%という水準を維持しています。負債合計31,810百万円のうち、流動負債が26,389百万円と大きく、短期的な支払義務が重荷となっているものの、資産側では流動資産34,007百万円を保有しており、流動比率は約128%と、即座に資金ショートを起こすリスクは低いと判断されます。しかし、利益剰余金が14,044百万円積み上がっているとはいえ、当期純損失1,158百万円を計上したことで、内部留保が流出フェーズに入っている点は注視が必要です。特に固定資産17,895百万円のうち、有形固定資産が14,217百万円と大部分を占めており、これは航空機製造に必要な大規模なプレス機やオートクレーブ(加熱加圧釜)などの設備投資によるものです。これらの重厚な資産を維持しながら、現在の低収益を脱却できなければ、将来的な減損リスクを抱えることにもなりかねません。現時点では川崎重工の信用補完により安全性が保たれていますが、単体での稼ぐ力を早急に回復させることが、長期的な財務的レジリエンスの確保に不可欠であると考えられます。

【SWOT分析で見る事業環境】

✔強み (Strengths)

同社の最大の強みは、創業90年を超える歴史の中で培われた「航空機製造と整備の融合技術」にあります。単なる製造に留まらず、実際に飛んでいる機体の損傷や劣化を熟知している整備部門の知見を設計・製造にフィードバックできる体制は、他の部品メーカーにはない独自の優位性です。また、川崎重工グループの一員として、ボーイング787などの国際共同開発プロジェクトに参画できる確固たる地位を築いており、世界基準の品質管理体制を保持しています。さらに、宇宙機器の伸展機構において国内唯一無二の技術を有しており、日本の宇宙開発ロードマップにおいて代替不可能なポジションを確保している点は、極めて強力な内部要因であると考えます。

✔弱み (Weaknesses)

一方で、課題となる弱みは、特定の顧客やプロジェクトへの依存度が極めて高いことに由来する、収益のボラティリティの大きさです。売上原価率が97%に達している事実は、原価変動に対する耐性の低さを露呈しており、特に材料価格の急騰を価格転嫁する交渉力が不足している、あるいは契約上の制約が強いことが懸念されます。また、横浜と厚木に拠点が分かれていることによる物流コストや管理部門の重複、さらには熟練工の高齢化に伴う技術承継のコストも、内部的なマイナス要因として利益を圧迫しています。既存の重厚長大型の組織文化が、急激な市場変化への対応や、宇宙ベンチャーのようなスピード感あるコストダウンへの障壁となっている可能性も否めません。

✔機会 (Opportunities)

外部環境における機会としては、2030年代の就航を目指す次世代中型機の開発プロジェクトが本格化していることが挙げられます。脱炭素化の流れを受けて、機体重量のさらなる軽量化が求められる中、同社が得意とする炭素繊維複合材の適用範囲は確実に拡大するでしょう。また、政府の「宇宙戦略基金」の創設など、宇宙ビジネスへの公的支援が強化されており、伸展マストや衛星構造体での新領域への参入チャンスが広がっています。防衛分野においても、航空機のライフサイクルコスト(LCC)低減に向けた高度な整備・改造需要が増大しており、同社のMRO(整備・修理・分解点検)技術が再評価される時期にあります。デジタルツインを活用したスマート工場の推進により、生産性を劇的に向上させる余地が残されている点も、潜在的な機会であると考えられます。

【脅威 (Threats)】

直面している脅威としては、世界的なサプライチェーンの分断とインフレの長期化が挙げられます。特に航空機グレードの特殊材料の調達難は、納期の遅延やさらなる原価上昇を招き、利益を一段と削るリスクがあります。また、新興国の航空部品メーカーの技術向上が著しく、コスト競争力を武器にした市場参入は、同社の汎用部品領域において強力な脅威となります。宇宙分野でも、スペースXに代表される民間宇宙ベンチャーの台頭により、従来の「高信頼性・高価格」な宇宙機器の常識が覆され、劇的なコストダウンを迫られています。国内においても、防衛省の契約制度変更や薬価改定に似たコスト削減圧力が強まっており、高度な技術力を持ちながらも適切な利益を確保できない「技術の空洞化」を招くリスクが、経営環境における最大の脅威であると推察されます。

【今後の戦略として想像すること】

(SWOT分析の結果を踏まえて、強みを活かして機会を取りに行く戦略、強みを活かして脅威を回避する戦略、弱みを強みに転換できるポイントを見出して機会を取りに行く戦略、弱みと脅威が回避できないのでわけであれば撤退する戦略等、SWOT分析の内容を考慮して戦略を考察すること。)

✔短期的戦略

まずは、現時点で売上原価を圧迫している要因を徹底的に排除する「原価再構築」が急務であると推測されます。不採算となっている製造案件については、親会社である川崎重工業と連携した価格再交渉や、歩留まり向上のための生産ラインの抜本的な見直しが行われるはずです。具体的には、横浜工場における複合材成形の自動化率を高め、人件費高騰を技術でカバーする施策が考えられます。また、厚木工場における整備事業では、米軍機整備のノウハウを民間ビジネスジェットや他国機へ横展開することで、稼働率の平準化と収益源の多角化を図るべきでしょう。資金面では、累積した利益剰余金を活用しつつも、流動資産の圧縮によるキャッシュフローの改善を図り、次年度の黒字転換を必達目標とする、防衛的かつ筋肉質な経営体制への移行が強く推察されます。

✔中長期的戦略

中長期的には、既存の部品製造から脱却し、より付加価値の高い「システムインテグレーター」への転換が鍵になると想像されます。同社の強みである伸展マスト技術を核に、アンテナや電源系を含めた衛星構造ユニット全体の設計・製造を一括で請け負うことで、粗利率の向上を目指す戦略です。また、次世代機開発に向けて、設計段階から製造しやすさ(DfM)を追求するフロントローディングを強化し、川崎重工グループ内での設計・製造の垂直統合を深化させるべきでしょう。さらに、航空機整備で培ったデータのデジタル化(デジタルMRO)を推進し、予兆保全や機体改修の提案型ビジネスへと進化させることで、景気変動に左右されにくい安定した収益基盤を構築することが考えられます。脱炭素航空機に向けた新規材料の共同研究や、ドローン・空飛ぶクルマといった「アーバン・エア・モビリティ(UAM)」領域への技術移転も視野に入れ、航空宇宙の枠を超えた「高度成形・制御技術のプロフェッショナル集団」としてのリポジショニングを図る戦略が描かれていると推察されます。

【まとめ】

日本飛行機株式会社の第85期決算が示した1,158百万円の赤字は、まさに日本の航空宇宙産業が直面している「産みの苦しみ」を象徴しています。旺盛な需要と過酷な原価上昇という板挟みの中で、同社のような高い技術力を持つ老舗メーカーが、いかにしてその価値を適切に利益へと変換していくかという大きな問いを突きつけられています。しかし、同社には90年にわたって培われた比類なき技術の蓄積と、宇宙という無限の可能性を秘めた成長領域での確固たる地位があります。川崎重工グループという巨大な翼の下で、現在の原価構造を抜本的に再定義し、単なる「下請け製造」から「システムソリューション」へと脱皮することができれば、再び力強い上昇気流に乗ることは十分に可能であると考えます。同社の社会的意義は、単に部品を作ることではなく、日本の空と宇宙の安全を技術で守り抜くことにあります。2030年代、新たな翼が世界の空を駆けるとき、その中心には必ず「NIPPI」の技術があることを信じて、今後の再建の歩みを注視していきたいと考えます。

【企業情報】

企業名: 日本飛行機株式会社

所在地: 神奈川県横浜市金沢区昭和町3175番地

代表者: 代表取締役社長 髙羽 謙哉

設立: 1949年5月2日

資本金: 6,048百万円

事業内容: 航空機・宇宙機器の部分品製造、航空機の修理・整備・改造、風力発電装置の製造など

株主: 川崎重工業株式会社(100%)