高度に自動化が進む現代の製造現場において、目に見えない「圧力」や「荷重」を正確に数値化する技術は、製品の品質と安全性を担保する生命線と言えます。1984年の創業以来、この分野の専門メーカーとして独自の地位を築いてきたのが、大阪府豊中市に本社を置く株式会社バルコムです。同社が公表した第42期(2025年3月期)の決算公告からは、長年の事業継続によって培われた極めて堅実な財務基盤と、ニッチトップ企業としての安定した経営姿勢が浮き彫りになっています。本記事では、一見すると控えめな利益水準の背後に隠された、同社の真の経営体力と今後の戦略的展望について、専門的な視点から詳しく見ていきましょう。

【決算ハイライト(第42期)】

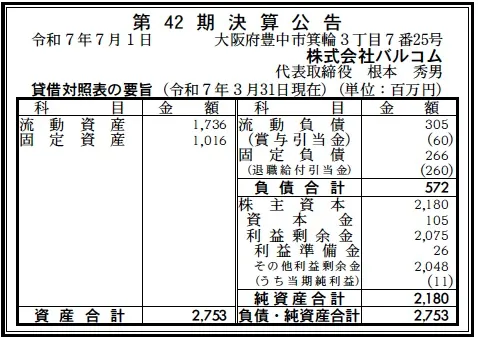

| 資産合計 | 2,753百万円 (約27.5億円) |

|---|---|

| 負債合計 | 572百万円 (約5.7億円) |

| 純資産合計 | 2,180百万円 (約21.8億円) |

| 当期純利益 | 11百万円 (約0.1億円) |

| 自己資本比率 | 約79.2% |

【ひとこと】

第42期の決算は、自己資本比率79.2%という驚異的な財務の健全性が際立つ内容となりました。当期純利益こそ11百万円と小規模ですが、利益剰余金が2,075百万円まで積み上がっており、外部資本に依存しない無借金に近い経営スタイルが推察されます。安定した顧客基盤と高い技術力を持つ老舗メーカーらしい、非常に堅実な着地と言えるでしょう。

【企業概要】

企業名: 株式会社バルコム

設立: 1984年2月

事業内容: 圧力センサ、ロードセル及びデジタルコントローラの製造販売を主軸とする、圧力・荷重の専門メーカー。

【事業構造の徹底解剖】

同社の事業は「センサデバイス事業」に集約されます。具体的には、以下の部門等で構成されています。

✔圧力センサ・デジタル圧力計部門

歪ゲージ式、半導体式、薄膜式など多様な原理を用いた圧力センサを提供しています。アンプ内蔵型やサニタリ対応品など、食品から産業機械まで幅広い用途に対応できる製品ラインナップが特徴です。特に、物理的な変化を電気信号に変える技術精度が同社の付加価値の源泉となっています。

✔ロードセル(荷重計)部門

「重さ」や「力」を測定するロードセルを提供しています。圧縮、引張、シングルポイントなど多種多様な形状を取り揃えており、微小な荷重から数メガニュートン(MN)クラスの巨大な荷重まで測定可能な技術力を保持しています。物流、土木、FA(ファクトリーオートメーション)など、産業の根幹を支える計測機器を提供しています。

✔特注品・OEM開発部門

「圧力のプロ」としての知見を活かし、顧客の個別の要望に合わせたオーダーメイド製品の開発を行っています。カタログ品では対応できない特殊な環境下や、独自の仕様が求められる装置への組み込み用として、多品種少量生産にも対応できる柔軟性が同社の強みであり、他社との差別化要因となっています。

【財務状況等から見る経営環境】

✔外部環境

同社を取り巻く外部環境は、製造業におけるDX(デジタルトランスフォーメーション)の進展と、労働力不足を背景とした自動化ニーズの高まりにより、中長期的には追い風の状況にあると考えられます。IoTの普及に伴い、あらゆる物理現象をデータ化してモニタリングする必要性が高まっており、その「入り口」となるセンサの需要は、半導体製造装置、医療機器、新エネルギー関連など多岐にわたる分野で拡大しています。一方で、世界的な原材料価格の高騰や物流費の上昇は、製造原価を圧迫する要因となっており、高精度な製品に対する付加価値をいかに価格に転嫁できるかが課題となります。また、カーボンニュートラルへの対応として、より省電力かつ小型なセンサへの技術的要請も強まっており、競合他社との技術開発競争は激化しています。さらに、経済安全保障の観点からサプライチェーンの国内回帰の動きがあることは、国内に自社工場を持つ同社にとって、納期や信頼性の面で有利に働く可能性が高いと分析されます。

✔内部環境

内部環境に目を向けると、1984年の設立から40年以上にわたって蓄積された技術ノウハウと、国内外に広がる強力な販売ネットワークが最大の経営資源であると考えられます。国内約500拠点の代理店網は、地域に根ざした迅速なサポートを可能にし、顧客との強固な信頼関係を維持する土台となっています。また、技術・品質情報の開示に積極的であり、JCSS認定事業者として国際的な校正ルートを確立している点は、高精度計測が求められるハイエンド市場において、製品の信頼性を担保する重要な要素となっています。組織規模としては従業員89名と中規模ながら、自社工場を擁し、開発から製造、アフターサービスまで一貫して提供できる垂直統合型のビジネスモデルを維持しています。これにより、大手メーカーが敬遠しがちな特注品やニッチな仕様変更にも迅速に対応できる体制が整っており、特定の顧客に対する深い食い込みが実現していると推察されます。ただし、今回の決算における利益率の低さは、研究開発費の先行投資や、安定供給を維持するための在庫確保などのコスト要因が影響している可能性があり、生産効率のさらなる向上が今後の課題になると考えられます。

✔安全性分析

財務の安全性については、一般的な製造業の基準を大きく上回る、盤石な状態にあると評価できます。自己資本比率は約79.2%に達しており、資産合計2,753百万円のうち2,180百万円が純資産で構成されています。流動資産も1,736百万円と、流動負債305百万円を大きく上回っており、流動比率は569%を超えています。これは、短期的な支払能力において全く不安がないことを示すとともに、不測の経済変動に対しても極めて高い耐性を持っていることを意味します。負債の内訳を見ても、賞与引当金や退職給付引当金といった内部的な準備金の性質が強い項目が目立ち、金融機関からの有利子負債は極めて少ない、あるいはゼロに近い無借金経営に近い状態であることが伺えます。利益剰余金2,075百万円という数字は、過去42年間の経営において着実に利益を蓄積してきた証であり、この厚い手元流動性は、将来の設備投資や新技術開発に向けた強力な軍資金となります。成長性という観点では当期純利益11百万円は物足りなさを感じるものの、倒産リスクを極限まで排除した、長期的生存を優先する安定志向の経営基盤が確立されていると言えるでしょう。

【SWOT分析で見る事業環境】

✔強み (Strengths)

同社の最大の強みは、40年以上の歴史に裏打ちされた圧力・荷重計測における卓越した専門性と、JCSS認定事業者としての高い信頼性にあります。多様なセンシング原理を網羅した製品ラインナップに加え、顧客の要望に応じる特注対応力は、競合他社に対する強力な防壁となっています。また、国内500拠点の代理店ネットワークと、韓国や中国などの海外展開によって構築された販売基盤は、安定した受注を支える貴重な資産です。さらに、自己資本比率約80%という盤石な財務基盤は、長期的な研究開発を可能にする経営の自由度を生み出しています。

✔弱み (Weaknesses)

一方で、直近の当期純利益が11百万円に留まっていることから、売上規模に対する利益率の低さが懸念されます。高精度・多品種少量生産というビジネスモデルの特性上、固定費や開発コストが嵩みやすく、収益性の向上が恒久的な課題となっています。また、従業員数が89名という規模において、高度な専門技術の継承や若手人材の確保が将来的なリスクとなる可能性があります。特定のベテラン技術者に依存した開発体制が存在する場合、技術の属人化が成長のボトルネックとなることが推測されます。

✔機会 (Opportunities)

スマートファクトリーの普及や、AIを活用した予兆保全ニーズの拡大は、同社のセンサデバイスにとって大きなビジネスチャンスとなります。機械の稼働状況を微細な圧力変化で検知する技術は、メンテナンスの最適化に不可欠であり、既存の計測市場を超えた新たな需要創出が期待されます。また、海外市場におけるインフラ整備や産業高度化に伴い、高品質な日本製センサへの信頼は依然として高く、アジア圏を中心とした輸出の更なる拡大も有望です。特に医療用や環境計測分野など、高付加価値が認められる新領域への参入余地は大きいと考えられます。

✔脅威 (Threats)

外部的な脅威としては、世界的なサプライチェーンの不安定化に伴う電子部品や原材料の調達難および価格高騰が挙げられます。これらは製造コストを直接的に押し上げ、利益を圧迫する要因となります。また、海外メーカーによる低価格品との競合や、センシング技術自体のコモディティ化が進むことで、価格競争に巻き込まれるリスクも存在します。さらに、環境規制の強化に伴う生産プロセスの変更や、為替変動による輸出収益の不安定化など、マクロ経済の影響を受けやすい側面があることには注意が必要です。

【今後の戦略として想像すること】

✔短期的戦略

短期的には、現在の低利益率を改善するための徹底したオペレーショナル・エクセレンスの追求が必要になると推測されます。具体的には、生産工程のデジタル化によるリードタイムの短縮や、在庫管理の最適化によるキャッシュフローの効率化が挙げられます。同社は既に優れた製品群を有していますが、多品種少量生産のデメリットを抑えるために、部材の共通化やプラットフォーム化を進めることで、原価率の低減を図る余地があると考えられます。また、500拠点の代理店網を活用したマーケティング施策の強化も有効です。既存顧客に対するアフターサービスや校正サービスの付帯率を高めることで、単なる製品販売に留まらないストック型の収益モデルを強化し、収益の安定性を高める戦略が現実的であると考えられます。価格転嫁についても、JCSS校正証明書等の付加価値を背景に、適正な価格設定を維持・向上させる交渉力が鍵となるでしょう。

✔中長期的戦略

中長期的には、蓄積された内部留保を大胆に投下し、「センサ単体」の販売から「センシング・ソリューション」の提供へと事業構造をシフトさせることが期待されます。例えば、センサに通信機能や簡易的なAI解析機能を統合したインテリジェント・センサの開発により、顧客がデータを活用しやすい環境を提供することが考えられます。これにより、競合との差別化をより鮮明にし、高単価なビジネスモデルへと昇華させることが可能になります。また、自己資本の厚さを活かした戦略的な提携やM&Aも選択肢に入ります。ソフトウェア開発企業や特定のニッチな市場に強い販売会社と組むことで、垂直的な価値提供の範囲を広げることができるでしょう。海外戦略においては、現在のアジア拠点に加え、欧米のハイテク産業市場への浸透を深めるためのリブランディングや、現地仕様に適した製品開発への投資が重要になります。40年守り抜いた信頼を軸に、次の40年を見据えた「計測データのプラットフォーマー」としての地位を確立することが、同社の持続的な成長に向けた王道ルートであると想像します。

【まとめ】

株式会社バルコムの第42期決算は、派手な利益成長よりも、企業の根幹を成す「安全性」と「信頼」を極限まで高めた、極めて守りに強い経営の姿を示していました。自己資本比率約80%という数字は、単なる資金の蓄積ではなく、長年にわたり品質に妥協せず、顧客との約束を守り続けてきた結果としての社会的信用の結晶と言えます。同社が提供する精密なセンサは、私たちの生活を支えるインフラや、高度な医療、最先端の製造プロセスにおいて、目立たないながらも不可欠な役割を果たしています。今後、社会がより高度なデジタル化へ向かう中で、リアルの物理現象をデータに変える「橋渡し役」としてのバルコムの重要性は、ますます高まっていくでしょう。短期的な利益の波に左右されず、厚い内部留保を背景に、さらなる技術革新に挑み続ける同社の姿勢は、日本のものづくり企業が目指すべき一つの完成形を提示しているようにも感じられます。圧力と荷重の専門メーカーとして、世界中の「力の計測」を支え続ける同社の将来像には、揺るぎない確信が持てます。

【企業情報】

企業名: 株式会社バルコム

所在地: 大阪府豊中市箕輪3丁目7-25

代表者: 代表取締役社長 大石 惠三

設立: 1984年2月

資本金: 105百万円

事業内容: 圧力センサ、ロードセル及びデジタルコントローラの製造販売