千年の都、京都。その歴史の中で育まれてきた「京料理」の真髄は、素材の持ち味を最大限に引き出す繊細な技術と、四季折々の豊かさを愛でる心にあります。今回注目するのは、京都市伏見区に拠点を置き、「京のおばんざい」という日常の食文化を、最先端の冷凍技術によって世界へと発信している株式会社ノムラフーズです。同社は、家庭では手間のかかる本格的なおばんざいや、お正月の風物詩である「おせち料理」の冷凍化にいち早く着手し、市場のパイオニアとして確固たる地位を築いてきました。日清製粉グループの一員として、また「京菜味のむら」という実店舗を通じた直接の顧客接点を持つ同社が、第47期という成熟期においてどのような財務基盤を構築し、伝統と革新をどう融合させているのか。最新の決算公告から、食の未来を冷凍技術で切り拓く同社の経営実態を見ていきましょう。

【決算ハイライト(第47期)】

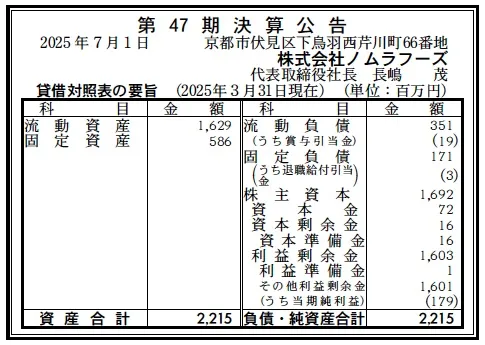

| 資産合計 | 2,215百万円 (約22.2億円) |

|---|---|

| 負債合計 | 522百万円 (約5.2億円) |

| 純資産合計 | 1,692百万円 (約16.9億円) |

| 当期純利益 | 179百万円 (約1.8億円) |

| 自己資本比率 | 約76.4% |

【ひとこと】

第47期決算は、自己資本比率が76%を超えるという、極めて盤石で健全な財務体質を示しています。資産合計22億円に対し、負債をわずか5億円規模に抑えつつ、1.8億円の当期純利益を着実に計上しています。日清製粉グループの安定した基盤に加え、自社の急速冷凍技術という強力な知的財産が、高い収益性と安全性を支えている印象です。

【企業概要】

企業名: 株式会社ノムラフーズ

設立: 1978年9月

株主: 株式会社日清製粉デリカフロンティア

事業内容: 完全調理済み冷凍和惣菜「京のおばんざい」や盛り付け済み冷凍「京のおせち」の製造・販売、外食店舗「京菜味のむら」の運営。

【事業構造の徹底解剖】

同社の事業は「高付加価値冷凍食品製造・販売事業」に集約されます。具体的には、以下の部門等で構成されています。

✔冷凍和惣菜・おせち製造事業

独自のハイブリッド超急速凍結機を駆使し、解凍時のドリップを抑制しながら「作りたての美味しさ」を封じ込めた冷凍食品を製造しています。特におせち料理は年間15万セット以上の販売実績を誇る主力製品であり、伝統的な京料理の美しさと利便性を両立させた「計画生産型」のビジネスモデルが特徴です。

✔業務用冷凍惣菜供給事業

高齢者施設や外食チェーン向けに、50gから1kgまでフレキシブルな容量での惣菜提供を行っています。深刻な人手不足に悩む調理現場に対し、一定の品質と衛生管理(HACCP認証)を担保した「完全調理済み食品」を提供することで、社会課題の解決と安定したBtoB収益の確保を両立させています。

✔アンテナショップ・外食事業

「京菜味のむら」として、烏丸本店や錦店を展開しています。工場で発生する食品ロスを有効活用したリーズナブルなおばんざいセットを提供することで、ブランド認知度の向上と実店舗での顧客ニーズの収集を行っています。店舗と工場のシナジーにより、持続可能な食の循環モデルを構築しています。

【財務状況等から見る経営環境】

✔外部環境

冷凍食品業界を取り巻く外部環境は、単なる「時短・簡便」という価値から、「高品質・健康・本格志向」へと大きくシフトしています。特に、健康寿命の延伸に伴う高齢者向け食事サービスの拡大や、中食(なかしょく)市場の定着は、同社が得意とする薄味で素材を活かした「おばんざい」にとって非常に有利な状況です。一方で、世界的な原材料価格の高騰やエネルギーコストの上昇、さらには物流の「2024年問題」による配送コストの増大は、製造業である同社にとって継続的な収益圧迫要因となります。また、SDGsの観点から「食品ロス削減」や「環境負荷の低い包装」への要求が厳格化しており、同社が推進する「工場のロスを店舗で活かす」といった循環型モデルの重要性がさらに高まっています。インバウンド需要の回復による「京都ブランド」の再評価も、ギフトや土産物としての需要を押し上げるポジティブなマクロ要因であると分析します。

✔内部環境

内部環境を分析すると、同社の最大の強みは「日清製粉グループ」という巨大な資本・物流・研究開発網の後ろ盾を得つつ、京都に根ざした「専門特化型のクリエイティブ集団」であり続けている点にあります。財務面では、利益剰余金が1,603百万円と純資産の大部分を占めており、長年にわたり安定した黒字を積み上げてきた歴史が伺えます。特に固定資産が586百万円に対し、流動資産が1,629百万円と手厚い構成となっており、身軽な「アセットライト」に近い構造を維持しながらも、独自開発の超急速凍結機といったコア設備には重点投資を行っています。従業員120名という規模で、年間15万セットのおせちを計画生産し、かつ外食店舗も運営する「製造・販売・サービス」の多層的なバリューチェーンを構築できている点は、極めて高い生産性と現場力を示しています。代表の長嶋社長が掲げる「良品づくり」の精神が、こうした強固な財務体質と高品質なアウトプットの両立を支えていると推察されます。

✔安全性分析

財務の安全性は極めて高く、自己資本比率約76.4%という数値は、食品製造業の中でもトップクラスの安定性を誇ります。負債合計522百万円のうち、固定負債は171百万円、流動負債は351百万円に留まっており、流動資産1,629百万円と比較した「流動比率」は約464%と驚異的な水準です。これは短期的な支払能力に全く懸念がないだけでなく、原材料価格の急騰や突発的な市場変化といった外部ショックに対しても、十分すぎるほどの緩衝材(クッション)を保有していることを意味します。負債の部において退職給付引当金がわずか3百万円である一方、純資産の大部分が内部留保である利益剰余金で構成されている点は、借入金に依存せず、稼いだ利益を次の投資や備えに回す自律的な経営が徹底されている証左です。親会社からのCMS(キャッシュ・マネジメント・システム)等の支援を考慮せずとも、単独で極めて盤石な安全性があると言えます。

【SWOT分析で見る事業環境】

✔強み (Strengths)

同社の最大の強みは、伝統的な「京のおばんざい」を味・彩り・食感の劣化なく再現できる「独自の超急速凍結技術」と、1987年から培ってきた「冷凍おせちのパイオニア」としての圧倒的なノウハウです。また、日清製粉グループという強力なサプライチェーンと信頼のブランドを背景に持ちながら、自社でアンテナショップを運営し顧客の声を即座に商品化できる「マーケットインの体制」が整っています。自己資本比率76%超という強固な財務基盤も、新技術開発への大胆な投資を可能にする大きな武器です。

✔弱み (Weaknesses)

一方で、売上の一定割合が「おせち」という季節商品に集中する場合、特定の時期に生産・物流・販促の負荷が過度に高まるという、季節変動による収益構造のボラティリティが弱みとなる可能性があります。また、手作り感や真心を重視する製造工程ゆえに、完全自動化が難しい部分が残りやすく、将来的な労働人口減少に伴う「熟練調理スタッフの確保」が事業拡大のボトルネックになる懸念があります。さらに、京都ブランドに特化しているがゆえに、地域色を薄めた「一般的な和惣菜市場」での価格競争においては、高コスト構造が不利に働く可能性も推測されます。

✔機会 (Opportunities)

外部環境には、共働き世帯や単身世帯の増加に伴う「高品質な冷凍食品」へのニーズの拡大という大きな追い風が吹いています。特に「薄味・野菜中心」という同社の特徴は、健康意識の高い層やシニア層に極めて高く訴求します。また、日本の食文化への関心が高まる中、急速冷凍技術を活かした「京のおばんざい」の海外輸出や、訪日外国人向けの土産品としての展開も有望な機会です。さらに、日清製粉グループ内での他社(トオカツフーズ等)との連携深化により、コンビニエンスストアやスーパーの惣菜コーナーにおける「京都ブランド」の面展開を広げるチャンスがあります。

✔脅威 (Threats)

最大の脅威は、大手食品メーカーや大手流通チェーンによる「プレミアム冷凍食品市場」への本格参入と、それに伴う棚の奪い合いや価格競争の激化です。また、気候変動による原材料の不作や品質低下は、素材の持ち味を売りにする同社にとって品質維持コストの増大を招く致命的なリスクとなります。さらに、物流コストの恒常的な上昇や、プラスチック容器等に対する環境規制の厳格化は、多品種少量の配送や華やかなパッケージを特徴とする「おせち・惣菜」事業の利益率を圧迫する継続的な脅威であると考えられます。

【今後の戦略として想像すること】

✔短期的戦略

まずは、今回の黒字決算で確保したキャッシュを活かし、物流「2024年問題」に対応した配送網の再構築と効率化を最優先すべきでしょう。具体的には、日清製粉グループの共同物流網をより深く活用し、1回あたりの配送効率を高めることで、利益率の防衛を図ると考えられます。また、おせち料理の早期予約特典の強化や、SNSを活用した「日常使いの冷凍おばんざい」のサブスクリプション型販売の試験導入により、季節変動の平準化を狙う施策が有効であると考えます。店舗「京菜味のむら」においては、インバウンド顧客向けの多言語対応やデジタル決済の完全導入を推進し、観光需要を確実に取り込むことで、現金収入の最大化とブランド認知の拡散を狙う戦略を採ると推察されます。

✔中長期的戦略

「冷凍食品メーカー」から「京都食文化のライフスタイル・プロバイダー」への完全なリポジショニングを加速させる戦略が考えられます。具体的には、現在培っている冷凍技術を応用し、京都の老舗農家と提携した「京野菜の一次加工・凍結保存事業」の確立や、海外の高級日本食レストランへの「京だし・おばんざいベース」のB2B供給など、グローバルな和食プラットフォームとしての地位を築くべきでしょう。財務面では、76%という高い自己資本比率を背景に、将来の労働力不足を克服するための「AI・ロボットによる盛り付け自動化ライン」への大規模投資を、親会社と連携して行うことで、圧倒的な生産性向上を目指すと推察されます。単に製品を売るのではなく、「京都の健康的な日常」をデジタルと冷凍技術で世界中に届けるというビジョンを具現化することが、次の50年を生き抜く核心的な戦略になると提示します。

【まとめ】

株式会社ノムラフーズの第47期決算は、自己資本比率76.4%という圧倒的な健全性と、着実な当期純利益の計上により、同社の経営が極めて高い次元で安定していることを証明するものでした。京都の伝統という「無形資産」と、超急速冷凍という「先端技術」を高次元で融合させた同社のビジネスモデルは、地方の伝統産業がいかにして持続可能な成長を遂げるべきかを示す、一つの理想形と言えるでしょう。日清製粉グループという大動脈を得たことで、同社の「真心」を込めた製品は、今や京都の枠を超えて全国の食卓に彩りを添えています。飽食の時代から、質の高い食体験が求められる時代へ。ノムラフーズが冷凍技術で封じ込めた京都の知恵と味わいは、これからも多くの人々に幸せな食卓を提供し続けることでしょう。今回の好決算は、その重責を担い続けるための十分な実力と余力があることを如実に示しています。

【企業情報】

企業名: 株式会社ノムラフーズ

所在地: 京都府京都市伏見区下鳥羽西芹川町66番地

代表者: 代表取締役社長 長嶋 茂

設立: 1978年9月25日

資本金: 7,280万円

事業内容の詳細: 冷凍商品(和惣菜類、おせち類)の製造加工および販売、外食店舗「京菜味のむら」の運営。

株主: 株式会社日清製粉デリカフロンティア(100%)