自動車産業が100年に一度の変革期、いわゆる「CASE」の荒波に揉まれる中、トヨタグループのデジタル戦略の最前線を走る企業があります。今回注目するのは、トヨタが展開するクルマのサブスクリプションサービス「KINTO」をはじめとしたモビリティサービスの開発・運用を一手に担うKINTOテクノロジーズ株式会社です。2021年の設立以来、楽天やニトリといったIT・流通のトップランナーで経験を積んだ精鋭たちが集結し、従来の外注依存から脱却した「内製開発」を旗印に急成長を遂げてきました。移動を「所有」から「利用」へと変えるパラダイムシフトの裏側で、同社はどのような財務基盤を築き、テクノロジーの力でモビリティの未来をどう描き出そうとしているのか。令和7年7月に公開された第4期決算公告から、その驚異的な成長の軌跡と戦略的価値を読み解いていきましょう。

【決算ハイライト(第4期)】

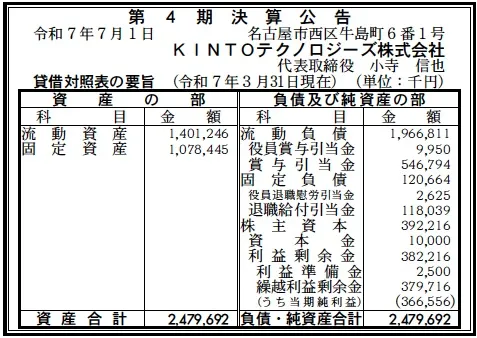

| 資産合計 | 2,480百万円 (約24.8億円) |

|---|---|

| 負債合計 | 2,087百万円 (約20.9億円) |

| 純資産合計 | 392百万円 (約3.9億円) |

| 当期純利益 | 367百万円 (約3.7億円) |

| 自己資本比率 | 約15.8% |

【ひとこと】

設立4期目にして当期純利益367百万円を計上し、純資産も392百万円まで積み上がっている点は、テック系スタートアップ的な立ち位置ながら非常に高い収益性を既に確立していることを示しています。賞与引当金(547百万円)の大きさが優秀なIT人材への投資意欲の強さを物語っており、トヨタファイナンシャルサービス100%出資という安定基盤のもと、攻めの経営が加速している印象を受けます。

【企業概要】

企業名: KINTOテクノロジーズ株式会社

設立: 2021年4月

株主: トヨタファイナンシャルサービス株式会社(100%)

事業内容: KINTOをはじめとするトヨタグループのモビリティサービスのシステム設計、開発、運用管理。マーケティング戦略コンサルティング等。

https://www.kinto-technologies.com/

【事業構造の徹底解剖】

同社の事業は「次世代モビリティ・プラットフォーム開発事業」に集約されます。具体的には、以下の部門等で構成されています。

✔サブスクリプション・プラットフォーム(KINTO / KINTO Unlimited)

諸経費コミコミ定額制の「KINTO」や、コネクティッド技術により納車後も進化を続ける「KINTO Unlimited」のWEBフロントからバックエンド、アプリ開発を担っています。トヨタの強固な車両供給力と、同社のデジタル技術を融合させることで、複雑な見積もりや契約、保険手続きをデジタル上で完結させるストレスフリーな顧客体験を創出しています。

✔マルチモーダル・モビリティサービス(my route / モビリティマーケット)

移動手段の検索から決済までを完結する「my route」や、移動の楽しさを広げる「モビリティマーケット」の開発を通じて、単なる車両提供に留まらない「移動の総合体験」を構築しています。地域の交通機関やレジャー施設、飲食店などの外部APIを統合し、シームレスな移動環境を提供することで、トヨタグループの経済圏(エコシステム)を拡大させています。

✔グローバル基盤・先進技術開発(GLOBAL KINTO ID / AIアプリ PRISM)

全世界のKINTO顧客を一意に管理する「GLOBAL KINTO ID Platform」の構築や、AIがお出かけ先を提案するインスピレーションアプリ「PRISM」の開発など、データドリブンな経営基盤と先進的なユーザーインターフェースの研究を行っています。これらの基盤は、将来的に全世界のトヨタユーザーを繋ぐデジタル接点の核となると考えられます。

【財務状況等から見る経営環境】

✔外部環境

モビリティ業界を取り巻く外部環境は、所有から利用へのシフトという構造的な変化に加え、生成AIやコネクティッドカーの普及により、デジタル競争力が企業の存続を左右する時代になっています。特にZ世代を中心とした若年層の車離れに対し、スマートフォンの操作感でクルマを利用できるサブスクリプションサービスの需要は着実に拡大しています。一方で、IT人材の獲得競争は極めて激化しており、外資系テック企業や国内メガベンチャーと競合する中で、高い待遇と魅力的な開発環境の両立が求められています。政府の掲げるカーボンニュートラル目標に伴い、EV(電気自動車)への移行が進む中、充電インフラとの連携やエネルギー管理といった新しいデジタルニーズが生まれていることも大きな変化です。トヨタという世界トップクラスのハードウェアメーカーが、同社のようなソフト子会社を通じて「モビリティ・カンパニー」への変革を急いでいることは、業界全体のデジタルシフトを象徴する動きであると推察されます。

✔内部環境

内部環境を分析すると、同社の最大の資産は「トヨタグループの莫大なリソース」と「テック企業の機動力」のハイブリッド構造にあります。代表の小寺氏が持つトヨタウェイの真髄と、副社長の景山氏が楽天やニトリで培った内製開発のノウハウが融合し、伝統的な大企業の意思決定スピードを打破する組織文化が形成されています。財務面では、流動資産1,401百万円に対し、固定資産1,078百万円となっており、自社ビル等の重厚な資産を抱えず、ソフトウェア資産や研究開発拠点(東京、名古屋、大阪、福岡の各ラボ)への投資に特化していることが分かります。負債の部では、賞与引当金が546百万円と利益剰余金を上回る規模で計上されており、これは「人材こそが最大の付加価値の源泉」であるというソフトウェア企業の特性を反映しています。また、100%親会社であるトヨタファイナンシャルサービスからの安定した案件供給により、マーケティングから開発、運用までを一気通貫で行えるため、外部ベンダーを介さない高効率なコスト構造が確立されていると考えられます。

✔安全性分析

財務の安全性を測る自己資本比率は約15.8%と、一見すると低めに見えます。しかし、これは設立から日が浅い成長フェーズにあることや、親会社からの機動的な資金供給体制(CMS等)が整っていることを考慮すれば、実質的な安全性に懸念はありません。むしろ、資本金1,000万円という極めて小さな資本金に対し、繰越利益剰余金が379百万円まで積み上がっている点は、既に投資回収フェーズに入っており、事業自体が健全なキャッシュフローを生み出していることを示しています。流動比率(流動資産1,401百万円÷流動負債1,966百万円)は約71%となっており、100%を下回っていますが、負債の内訳の多くが賞与引当金(546百万円)や未払金といった営業債務であり、親会社との預け金取引や短期借入枠を考慮すれば、資金繰り上のリスクは極めて低いと考えられます。自己資本比率の低さは、親会社からのレバレッジを効かせた急速な事業拡大の結果であり、トヨタグループ全体の戦略的価値を考慮すれば、倒産リスクはゼロに近い盤石な安全性があると言えます。

【SWOT分析で見る事業環境】

✔強み (Strengths)

世界一の自動車メーカーであるトヨタグループの圧倒的な顧客基盤とブランド力が最大の強みです。また、楽天やニトリ出身のエンジニアリーダーによる「内製開発」体制が確立されており、従来のSIer丸投げでは不可能なスピード感と柔軟性でプロダクトを改善し続ける能力を有しています。さらに、国内4拠点+テックラボを展開することで全国の優秀なエンジニアを採用できる体制や、KINTOという成功したビジネスモデルのフロントエンドからバックエンドまでを一手に握っていることが、他社には真似できない競合優位性となっています。

✔弱み (Weaknesses)

一方で、売上高や案件のほぼ全てをトヨタグループ内に依存している「グループ内依存」が潜在的な弱みです。トヨタの戦略変更や予算縮小が直接的に経営成績に波及する構造であり、自立した外販能力がまだ未成熟である点が懸念されます。また、急激な人員拡大に伴い、負債の部に見られる賞与引当金や退職給付引当金の増大が収益を圧迫しやすく、IT人材の市場価格高騰によって人件費比率がさらに高まれば、現在の利益率を維持することが難しくなる可能性を内包していると推察されます。

✔機会 (Opportunities)

コネクティッドカーから得られる膨大な走行データの活用や、生成AIによるパーソナライズされた移動提案など、テクノロジーの進化がそのまま新事業の機会に直結しています。また、海外におけるKINTO IDのプラットフォーム化が進めば、日本の開発拠点が世界のモビリティサービスの心臓部となるチャンスがあります。政府のライドシェア解禁議論やMaaSの普及といった制度変化も、同社が培ってきた「my route」などのプラットフォームを拡大させる強力な追い風となり、自動車メーカーからモビリティサービスプロバイダーへの転換を加速させる機会が豊富に存在します。

✔脅威 (Threats)

最大の脅威は、GoogleやAppleといったビッグテック企業や、中国メーカーによるソフトウェアデファクトスタンダードの奪い合いです。車両のOS(ソフトウェア基盤)を海外勢に握られた場合、その上位レイヤーで展開する同社のサービスの価値が相対的に低下するリスクがあります。また、サイバー攻撃への対応コスト増大や個人情報保護規制の厳格化は、膨大なユーザーデータを扱う同社にとって継続的な経営リスクとなります。さらに、EVシフトの遅れやグローバルな新車販売の低迷が親会社の投資意欲を減退させれば、デジタル開発予算が真っ先に削られる対象になり得るという脅威も否定できません。

【今後の戦略として想像すること】

(SWOT分析の結果を踏まえて、強みを活かして機会を取りに行く戦略、強みを活かして脅威を回避する戦略、弱みを強みに転換できるポイントを見出して機会を取りに行く戦略、弱みと脅威が回避できないのでわけであれば撤退する戦略等、SWOT分析の内容を考慮して戦略を考察すること。)

✔短期的戦略

まずは、今回の黒字化を支えたKINTO本体のUI/UX改善をさらに進め、WEB経由の成約率を極大化させることで、親会社への貢献度を可視化し、さらなる開発予算を確保する戦略を採ると考えられます。具体的には、AIアプリ「PRISM」で培ったレコメンド技術をKINTOの車種選択画面に統合し、ユーザーの潜在ニーズに応じた「サブスク提案」を自動化することが推察されます。また、エンジニア不足という脅威に対しては、福岡や大阪のテックラボのプレゼンスを高め、地方の優秀な学生や中途人材を囲い込むとともに、技術ブログや勉強会を通じた技術ブランディングを強化することで、採用単価を抑制しながら質を高める戦略を採ると推測されます。

✔中長期的戦略

「トヨタのシステム開発子会社」という枠を超え、世界標準の「モビリティOS・サービスプラットフォーム」の外販やライセンス展開を視野に入れたリポジショニングを構想すべきでしょう。具体的には、GLOBAL KINTO ID基盤をベースに、各国の公共交通機関やカーシェア企業、保険会社を繋ぐAPIマーケットプレイスを構築し、移動に関わる全ての決済や認証のテラ銭(プラットフォーム手数料)を得るビジネスモデルへの転換です。これにより、トヨタ車以外のユーザーからも収益を得られる「グループ外販比率」を高め、特定の系列依存という弱みを、世界中の移動を支える強みへと転換できると考えます。また、コネクティッドデータを活用した「予防整備予報」や「走行データ連動型保険」のシステムを確立し、保険会社とレベニューシェアを行うような、データ利活用による新規収益源の確立が、中長期的な核心的戦略になると提示します。

【まとめ】

KINTOテクノロジーズ株式会社の第4期決算は、トヨタの変革をデジタルで支えるというミッションが、既に強固な収益基盤として結実していることを示しました。自己資本比率15.8%という攻めの姿勢と、367百万円の当期純利益という実績は、大企業内の「内製開発」が成功する一つの完成形を示しています。移動の楽しさをテクノロジーで最大化するという「移動の民主化」の担い手として、同社の役割は今後ますます重みを増していくでしょう。所有から利用へ、そして単なる移動から感動を伴う体験へ。世界のモビリティ体験を書き換えようとする同社の飛翔は、まだ始まったばかりです。今回の好決算は、トヨタグループがデジタルカンパニーへと進化するための、強力なエンジンの始動を告げるものと言えるでしょう。

【企業情報】

企業名: KINTOテクノロジーズ株式会社

所在地: 愛知県名古屋市中村区名駅4丁目8番18号 名古屋三井ビルディング北館

代表者: 代表取締役社長 小寺 信也

設立: 2021年4月

資本金: 1,000万円

事業内容: トヨタグループのモビリティサービスのシステム設計、開発、運用管理。デジタルマーケティング戦略の立案等。

株主: トヨタファイナンシャルサービス株式会社(100%)