2026年3月、日本のIT業界は大きな転換点を迎えています。経済産業省が警鐘を鳴らした「2025年の崖」という節目を越え、多くの企業が既存のレガシーシステムから脱却し、クラウドネイティブな環境への移行を完了、あるいは加速させている段階にあります。一方で、複雑化したシステム基盤の維持管理と、生成AIをはじめとする先端技術の社会実装という、守りと攻めの双方がSIer(システムインテグレーター)には求められています。このような激動の環境下で、1980年の創業以来、45年以上にわたり日本の金融・公共インフラを技術面から支え続けてきた独立系SIerの老舗、アイ・システム株式会社が第46期の決算を公表しました。今回は、同社が長年蓄積してきた「レガシーの可視化技術」と、最新のDX領域へのシフトが、最新の財務諸表にどのような結果として現れているのか。経営戦略コンサルタントの視点から、その事業構造と財務体質を多角的に見ていきましょう。

【決算ハイライト(第46期)】

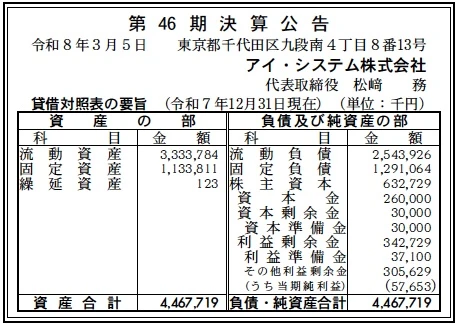

| 資産合計 | 4,468百万円 (約44.68億円) |

|---|---|

| 負債合計 | 3,835百万円 (約38.35億円) |

| 純資産合計 | 633百万円 (約6.33億円) |

| 当期純利益 | 58百万円 (約0.58億円) |

| 自己資本比率 | 約14.2% |

【ひとこと】

第46期の決算を拝見すると、売上高73.7億円(2025年12月期)という確固たる事業規模を誇りながら、当期純利益58百万円を着実に計上している点が評価されます。資産合計の約75%を占める3,334百万円の流動資産を保有しており、SIビジネスにおいて重要なキャッシュフローの流動性が確保されていることが伺えます。自己資本比率は14.2%と、独立系の中堅SIerとして、負債をレバレッジとして活用しながら大規模な受託案件や技術投資を継続している成長志向の財務構成であると推察されます。

【企業概要】

企業名: アイ・システム株式会社

設立: 1980年

事業内容: 金融、公共、通信分野を中心としたシステム開発・構築・保守。特にミッションクリティカルなIT基盤やレガシーシステムの可視化ツール「i-Tool」に強みを持ち、独立系SIerとして多岐にわたるソリューションを展開しています。

【事業構造の徹底解剖】

同社の事業は「総合システム・ソリューション事業」に集約されます。具体的には、以下の部門等で構成されています。

✔金融公共および通信プロダクト事業

同社の収益の柱であり、日本学生支援機構や大手損害保険会社、大手通信事業者といった極めて高い信頼性が求められる顧客層に対し、上流工程の設計から保守までをワンストップで提供しています。金融独自の複雑なフローや大規模な顧客データ管理、24時間無停止が前提のシステム構築能力は、長年の経験値によって培われた模倣困難な強みです。特に、官公庁関連のWEB決済サイトや大手通信キャリアの顧客管理システム改修など、社会インフラとしての重要性が高い領域で確固たる地位を築いていることが推測されます。

✔エンタープライズSIおよびDX事業

金融業界や総合商社のIT基盤構築に加え、NonstopServerを用いた高度な決済アプリケーション開発など、専門性の高い技術提供を行っています。近年ではクラウドシフトや生成AI、アジャイル導入といった最新トレンドにも積極的に対応しており、既存のオンプレミス環境からマルチクラウドへの大規模移行(数百台規模のサーバー群等)を完遂させるなど、デジタルトランスフォーメーションを物理的・論理的の両面から支援する体制を強化している様子が見て取れます。

✔i-Tool事業(独自技術・特許)

同社の戦略的優位性を決定づけているのが、独自開発のプログラム可視化システム「i-Tool」です。複数の特許を取得しているこのツールは、中身がブラックボックス化しがちなレガシーシステムの構造を解析・比較するものであり、企業のDX推進において最大の障壁となる「現行システムの把握」を劇的に効率化します。この自社プロダクトをフックにしたコンサルティング的なアプローチが可能である点は、単なる人月商売の派遣や請負とは一線を画す、同社独自のビジネスモデルを形成していると考えられます。

【財務状況等から見る経営環境】

✔外部環境

2026年現在のSI市場を分析すると、マクロ要因としては企業のIT投資意欲は依然として旺盛であり、特に既存資産のモダナイゼーション(近代化)需要がピークを迎えています。政策動向としてもデジタル庁主導の公共システム刷新が進んでおり、同社が得意とする「金融公共」領域は、景気動向に左右されにくい安定した予算配分が期待できる領域です。一方で、エンジニアの深刻な不足と人件費の高騰は、SIerの利益率を圧迫する最大の懸念事項です。同社は344名(2025年4月時点)の社員を擁し、AWSやOracle、Microsoftといったグローバル・プラットフォーマーとの強力なパートナーネットワークを結んでいることから、リソースの質と量の両面で一定の競争力を維持していると考えられます。また、競合他社がオフショア開発に頼る中で、同社は歴史的に北京の企業や大学と業務提携を行ってきた経緯もあり、国際的な開発ネットワークをいかに活用し、国内の採用難を克服しているかが収益維持の鍵を握っていると推察されます。

✔内部環境

内部環境における最大の強みは、独立系としての柔軟なポジションと、45年にわたる「ミッションクリティカルなシステム」への深い理解にあります。貸借対照表を見ると、固定資産1,134百万円を保有しており、これは自社ビル等の不動産資産や、将来の成長を見据えたIT設備投資の蓄積であると考えられます。繰延資産がわずかに計上されている点は、新規事業や開発費用の一部を戦略的に資産化し、将来の収益で回収する計画的な経営姿勢の表れとも受け取れます。また、従業員数に対する売上高(約73.7億円÷344名)は1人あたり約2,142万円に達しており、中堅SIerとしては非常に高い生産性を実現しています。これは、同社が単なる実装工程だけでなく、高単価な要件定義や基本設計といった上流工程から深く関わっていること、そして自社特許ツール「i-Tool」を活用した高付加価値な解析サービスが、受注単価の向上に寄与していることを示唆しています。感謝状を多数受領している顧客基盤の厚さも、新規案件獲得における強力な紹介を生む内部資産となっていると考えられます。

✔安全性分析

財務の安全性を詳しく見ていくと、流動比率(流動資産3,334百万円 ÷ 流動負債2,544百万円)は約131.1%となっており、短期的な債務支払能力は健全な範囲内にあります。IT企業特有の棚卸資産(仕掛品)の少なさを考慮すれば、実質的なキャッシュフローの回転は速いものと推察されます。自己資本比率14.2%という数字は一見低めに見えますが、負債の内訳を見ると、固定負債が1,291百万円計上されています。これは、過去の資本金増資の歴史(500万円から2.6億円へ)と並行して、金融機関から長期的な事業資金を獲得し、積極的な組織拡大と拠点整備に投じてきた成長投資の跡であると分析できます。当期純利益58百万円は、潤沢な内部留保(利益剰余金343百万円)を徐々に積み増す源泉となっており、無理な配当流出を抑え、再投資に回す規律ある財務運営が行われている様子が伺えます。プライバシーマークやISO27001、ISO9001といった「信用のライセンス」を完備している点も、大規模案件を受注する上での目に見えない「安全保障」として、財務基盤を支える重要な役割を果たしていると考えられます。

【SWOT分析で見る事業環境】

✔強み (Strengths)

同社の最大の強みは、1980年以来培われたミッションクリティカルな金融・公共システムの開発ノウハウと、それを可視化する特許技術「i-Tool」にあります。独立系SIerとして特定のハードウェアに縛られず、AWS等の最新クラウドとNonstopServerのような高度な可用性サーバーの両方に精通している技術の幅広さは、顧客にとって「相談しやすい専門家」としての信頼に直結しています。また、300名を超える規模の技術者を直接雇用し、長年かけて教育された専門人材層を抱えている点は、人材採用が困難な現代において他社にはない強力なリソース基盤となっており、売上70億円超の安定した事業運営を支えています。

✔弱み (Weaknesses)

一方で、自己資本比率が14.2%に留まっている点は、金利上昇局面における利払い負担の増加や、将来的な大規模な事業転換における投資余力において、一部のメガSIerと比較すると相対的な制約となる可能性があります。また、受託開発が事業の主軸であるため、主要顧客のIT予算の変動が業績に直接響きやすい構造にある点は否めません。i-Toolという独自の製品を持ちつつも、依然として「人」をベースにした労働集約的なビジネスモデルが収益の大部分を占めているため、エンジニアの単価上昇以上に利益率を高めていくには、さらなる自社ソリューションの比率向上や自動化ツールの徹底活用が長期的な課題であると推察されます。

✔機会 (Opportunities)

外部環境における機会としては、2026年現在、DXの実装フェーズに入った多くの企業において、AI活用やデータ分析基盤の構築需要が爆発的に高まっている点が挙げられます。特に、同社がターゲットとする金融・保険業界では、フィンテックのさらなる進化やパーソナライズされたサービス提供のために、基幹システムのオープン化が急務となっています。これは、レガシー解析に強みを持つ同社にとって、上流工程のコンサルティングから一気通貫で案件を獲得できる絶好の好機です。また、サイバーセキュリティ対策への投資拡大も、ISMS認証をいち早く取得し、堅実な開発体制を持つ同社にとっては、受注の追い風になると考えられます。

✔脅威 (Threats)

事業を脅かす要因としては、生成AIによる自動プログラミング技術の急速な進化が、従来の手作業中心の開発工程の価値を相対的に下落させるリスクが挙げられます。また、大手外資系クラウドベンダーが垂直統合的に提供するマネージドサービスの範囲が広がることで、中間のSIerが担っていた構築工程が不要になる「中抜き」の脅威も無視できません。さらに、IT人材の獲得競争は激化の一途を辿っており、GAFAMや国内のメガテック企業によるエンジニアの引き抜きが、中堅SIerの技術基盤を揺るがす懸念があります。オフショア開発においても、地政学的なリスクや円安の影響でコストメリットが薄れており、新たなリソース調達戦略が問われる厳しい時代に突入していると分析されます。

【今後の戦略として想像すること】

✔短期的戦略

短期的には、強みである「i-Tool」を活用したレガシーシステム解析コンサルティングを前面に押し出し、他社が手を出したがらない「難易度の高い刷新案件」を独占的に獲得する戦略が有効であると推測されます。第46期で計上された58百万円の純利益を原資に、AIを活用した「i-Tool」の高度化、すなわち自動コード生成や脆弱性診断機能を組み込んだ「AI×i-Tool」の開発に投資することで、さらに生産性を高め、利益率を向上させることが期待されます。また、流動比率の余裕を活かして、協力会社との連携をさらに強化し、大規模な受託案件の受注キャパシティを拡大することで、売上高を現在の73.7億円からさらに一段上のレベルへと引き上げる体制を整えていくものと推察されます。営業面では、実績のある金融・公共に加え、自転車保険のような新しいスタートアップビジネスへの支援を拡大し、収益の柱を多角化する動きを加速させると想像されます。

✔中長期的戦略

中長期的には、労働集約型のビジネスモデルから「ナレッジ・サブスクリプション型」への転換が期待されます。蓄積された膨大な業務ノウハウとi-Toolの解析データを統合し、特定の業界向けに標準化された「DXプラットフォーム」をクラウド上で提供することで、人月単位ではない、価値ベースの継続的な収益構造を確立する戦略です。また、45年の歴史で築いた大手顧客とのパイプを活かし、顧客の事業そのものをデジタルで共に創り上げる「ビジネス・イノベーション・パートナー」へとリポジショニングしていくことが推測されます。人材面では、単なるプログラマーの集団ではなく、顧客の経営課題をITで解決できる「ITアーキテクト」や「データサイエンティスト」の比率を高めるための抜本的な人材開発に注力すると考えられます。負債を圧縮しつつ利益剰余金を積み上げ、自己資本比率を20%台に乗せることで、M&Aを含めた機動的な投資判断が可能な「戦える財務基盤」を構築し、100年企業への道を確固たるものにされることを期待しています。

【まとめ】

アイ・システム株式会社の第46期決算は、独立系SIerの老舗として、時代の波に翻弄されることなく着実に歩みを進めていることを証明する内容でした。資産合計44.7億円、売上73.7億円という規模は、同社がいかに多くの企業から、そして日本社会そのものから信頼されているかの証です。自己資本比率や利益率の向上といった課題はあるものの、独自の特許技術「i-Tool」を武器に、誰にも真似できないレガシーの守り手であり、かつDXの攻め手でもあるという独自のポジションを確立している点は、同社の未来を明るく照らしています。コンピュータ先端技術を通して豊かな社会の実現に貢献するという企業理念は、AI時代の今こそ、その重要性を増しています。アイ・システムが描く、人と技術の調和、そして過去の資産を活かしながら新しい価値を創造するその軌跡を、これからも注視していきたいと思います。

【企業情報】

企業名: アイ・システム株式会社

所在地: 東京都千代田区九段南4丁目8番13号 自動車会館ビル 3階

代表者: 代表取締役 会長 松﨑 務、代表取締役 社長 村上 良太

設立: 1980年7月31日

資本金: 260百万円

事業内容: 金融公共事業、通信プロダクト事業、エンタープライズSI事業、DX事業、i-Tool事業(独自解析ツール)。AWSセレクトコンサルティングパートナー、Oracle Goldパートナー。