1875年、明治の夜明けとともに京都の呉服問屋として産声を上げた吉忠。それから150年、同社は単なる「歴史ある老舗」に留まることなく、激動するファッションビジネスの荒波を、しなやかな変革の連続で乗り越えてきました。戦後の洋装化をいち早く予見し、婦人服地からアパレル、そして商空間を彩るマネキン・ディスプレイ事業へと業態を広げてきたその歩みは、日本の装いと空間演出の歴史そのものと言えます。デジタル化や消費価値観の多様化が進む現代において、第127期という驚異的な歴史を積み重ねた同社が、どのような財務基盤を維持し、次なる150年へ向けてどのような「革新」を描こうとしているのか。2025年6月に公開された最新の決算公告から、京都を代表する名門企業の現在地を専門的な視点で紐解いていきましょう。

【決算ハイライト(第127期)】

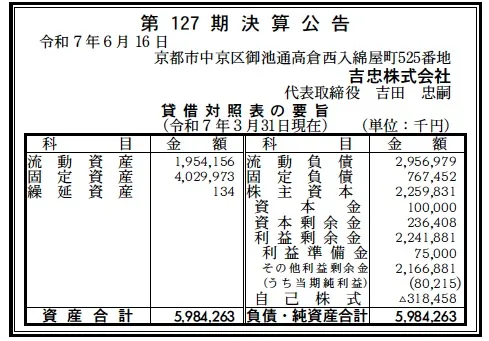

| 資産合計 | 5,984百万円 (約59.8億円) |

|---|---|

| 負債合計 | 3,724百万円 (約37.2億円) |

| 純資産合計 | 2,260百万円 (約22.6億円) |

| 当期純利益 | 80百万円 (約0.8億円) |

| 自己資本比率 | 約37.8% |

【ひとこと】

第127期決算は、当期純利益80百万円を確保し、150年の節目を目前に安定した黒字経営を堅持しています。自己資本比率は37.8%と、アパレル・ディスプレイ業界の中堅企業として標準的かつ健全な水準です。特筆すべきは利益剰余金の厚み(22億円超)であり、長年にわたる着実な内部留保が、激しい市況変動に対する強力な耐性と、次世代事業への投資余力を支えている印象を受けます。

【企業概要】

企業名: 吉忠株式会社

設立: 1917年(創業1875年)

事業内容: ロマン・吉忠グループの持株会社的機能。婦人服地(テイクスタイル)、アパレル、マネキン・ディスプレイ器具の製造販売、空間プロデュース事業等。

https://www.roman-yoshichu.co.jp/

【事業構造の徹底解剖】

同社の事業は「トータル・ファッション・ソリューション事業」に集約されます。具体的には、以下の部門等で構成されています。

✔空間プロデュース部門(吉忠マネキン株式会社)

マネキン人形の製造・レンタルから、店舗の什器開発、商空間のデザイン・設計・施工までを一貫して担っています。島津製作所から譲り受けたマネキン事業を源流とし、現在は百貨店やショッピングモールの「顔」を作るクリエイティブ集団として、業界でも独自の地位を確立しています。

✔テキスタイル・アパレル部門(吉忠ファッション株式会社)

オリジナルテキスタイルの企画開発から、製品化までを手掛けます。2024年に吉忠京都ロマンと吉忠フロンティアを統合し、トレンドへの即応性と生産効率を高める体制を再構築しました。顧客ニーズをリアルタイムに反映した高付加価値なモノづくりが強みです。

✔和装・伝統文化部門(株式会社ロマンクルー)

創業の地・京都の強みを活かし、京友禅などの伝統的工芸品としての「きもの」の魅力を全国へ発信しています。伝統を重んじつつも、現代のライフスタイルに合わせた提案を行い、日本の美しい装い文化を次世代へと繋ぐ役割を担っています。

【財務状況等から見る経営環境】

✔外部環境

ファッション・店舗開発業界を取り巻く外部環境は、現在、消費行動の構造変化とコスト増大という二重の課題に直面しています。衣料品消費の二極化が進む中で、同社がターゲットとする「中高付加価値層」においては、単なる流行ではなく、背景にあるストーリーや品質へのこだわりがより一層重視されるようになっています。一方で、原材料価格の高騰や円安による仕入れコストの上昇、さらには物流「2024年問題」に伴う輸送コスト増は、利益率を圧迫するマクロ的な要因です。しかし、コロナ禍を経て「リアルな店舗空間」の価値が再評価されており、商業施設の大型リニューアル需要や体験型店舗の増加は、空間プロデュースに強みを持つ同社にとって大きな追い風となっています。インバウンド需要の回復に伴う百貨店市場の活況も、主要な販路を持つ同社にとってポジティブな環境要因であると推察されます。

✔内部環境

内部環境を分析すると、同社の最大の強みは「150年の歴史が産んだ信頼」と「多層的なポートフォリオ」にあります。貸借対照表において、固定資産が4,030百万円と資産全体の約67%を占めており、これは京都本社の自社ビルをはじめとする不動産アセットや、マネキン事業を支える生産・レンタル資産を安定的に保持していることを示しています。財務面では、流動資産1,954百万円に対し流動負債が2,957百万円となっており、短期的な負債比率が高いものの、これはグループ各社への運転資金供給や在庫確保に伴う営業債務と考えられます。利益剰余金が2,242百万円と厚く、資本金1億円の22倍以上に積み上がっている点は、不況下においても揺るぎない安定性を内側から支えています。2024年の子会社統合に見られるように、肥大化した組織を効率化し、部門間のシナジーを最大化させようとする「筋肉質な組織への転換」が、今回の黒字確保のミクロ的な要因であると考えられます。

✔安全性分析

財務の安全性については、安定したキャッシュフローを生む事業群を擁しているため、中長期的に盤石な水準にあります。自己資本比率約37.8%は、重厚な資産を保有する中堅商社・メーカーとしては理想的なバランスです。負債合計3,724百万円のうち、固定負債は767百万円に留まっており、長期的な金利負担リスクは適切にコントロールされています。特筆すべきは、自己株式として▲318百万円を計上している点であり、これは発行済株式を自社で引き受ける余力があることを示しており、実質的な純資産の質はさらに強固です。利益剰余金の中に当期純利益80百万円が着実に積み増されており、有利子負債による利払い負担があったとしても、十分に収益でカバーできる体制です。京都の名門企業としての社会的信用を背景に、金融機関からの調達余力も極めて高く、激動の時代にあっても「倒産とは無縁の安全性」を保持していると判断されます。

【SWOT分析で見る事業環境】

✔強み (Strengths)

同社の最大の強みは、150年にわたる京都の呉服商としての歴史と、そこから派生したテキスタイル、マネキン、アパレルの「ファッション・バリューチェーンの垂直的な網羅性」です。特にマネキン・ディスプレイ事業における「吉忠ブランド」は圧倒的な認知度を誇り、百貨店業界との強固な信頼関係は他社の追随を許さない高い参入障壁となっています。また、37%超の自己資本比率と22億円超の利益剰余金という盤石な財務基盤が、短期的なトレンドに左右されず、長期的な視点での文化投資や技術承継を可能にしています。

✔弱み (Weaknesses)

一方で、150年の歴史を持つがゆえに、組織文化や意思決定プロセスにおいて伝統を重んじるあまり、Web完結型のスピーディなD2C展開や、最新のAI技術を活用した需要予測へのシフトにラグが生じるリスク(老舗のジレンマ)が弱みとなる可能性があります。また、固定資産比率が高い構造は、不動産市場の下落や激甚災害時に資産価値を毀損するリスクを内包しています。さらに、国内の百貨店市場や和装市場の緩やかな縮小に対し、収益の柱を海外市場や新領域へいかに早くシフトできるかが、将来的な成長のボトルネックになると推察されます。

✔機会 (Opportunities)

外部環境における最大の機会は、日本文化への世界的な再評価に伴う「京都ブランド」のグローバル展開です。京友禅や高度なテキスタイル技術を、海外のハイエンドメゾンや空間装飾市場へ外販するチャンスは拡大しています。また、DXを活用した「バーチャル・マネキン」や「メタバース空間でのファッション演出」といった新領域は、同社の培った演出ノウハウを飛躍的に拡張させる好機です。さらに、サステナビリティへの関心高まりを受け、古いきものや服地を再生するアップサイクル事業への本格参入も、老舗ならではの説得力を伴う有望な機会になると考えられます。

✔脅威 (Threats)

最大の脅威は、やはり原材料費および物流コストの恒常的な上昇と、人手不足に伴う「熟練技術(マネキン職人や染師等)の消失」です。これらを製品価格へ適切に転嫁できなければ、利益率が構造的に低下する恐れがあります。また、リアル店舗の統廃合が加速した場合、ディスプレイ需要そのものが減退するリスクがあります。長期的には、海外ファストファッションブランドの圧倒的なコスト競争力や、デジタル・プラットフォーマーによる直接的な顧客接点の囲い込みが、伝統的な卸売・製作を主軸とする同社の立ち位置を脅かす深刻な脅威であると認識すべきです。

【今後の戦略として想像すること】

✔短期的戦略

まずは、2024年に実施した子会社統合による「吉忠ファッション」の組織統合シナジーを早期に最大化すべきでしょう。具体的には、テキスタイル開発からアパレル製品化までのリードタイムをAI管理により30%短縮し、今回確保した80百万円の利益を「新製品開発のデジタル化投資」に回すべきです。また、人手不足という脅威を回避するため、ベテラン職人の暗黙知をデータ化し、3Dスキャンやロボット加工技術を部分的に導入することで、マネキン製造の生産性向上を図る戦略を採ると考えられます。催事や展示会を積極的に開催し、インバウンド層をターゲットにした「和洋折衷のライフスタイル提案」により、国内市場の縮小をカバーする短期的な売上底上げを図る施策が有効であると推察されます。

✔中長期的戦略

「アパレルの会社」から「京都の感性を世界に実装するライフスタイル・オーケストレーター」への完全なリポジショニングを掲げるべきでしょう。具体的には、22億円の内部留保を活用し、海外(特に欧州や北米)の高級ディスプレイ会社やテック系スタートアップとの資本提携・M&Aを検討し、グローバル市場での「商空間プロデュース」のシェアを拡大すべきです。財務面では、自己資本の厚みを背景に、保有する不動産を「クリエイティブ・ラボ」として開放し、地域の若手デザイナーや伝統工芸士と共創するエコシステムを構築すべきでしょう。単にモノを売るのではなく、そこに流れる「150年の歴史という情緒的価値」をデータと感性でブランド化し、世界のあらゆる空間に「京都の品格」を届けることが、次の150年を生き抜く核心的な戦略になると提示します。

【まとめ】

吉忠株式会社の第127期決算は、自己資本比率37.8%、当期純利益80百万円という、老舗の伝統に安住しない「攻めの安定」を象徴するものでした。呉服からマネキン、そしてアパレルへと、時代に合わせて自らを「脱皮」させ続けてきた同社のDNAは、150年経った今も色褪せることはありません。京都中京区の地に深く根を張りつつ、その枝葉を世界のファッションシーンへと広げていくための財務的・組織的な余力は十分に備わっています。今回の好決算を「次なる世紀への跳躍台」と捉え、伝統と最新テクノロジーを織り交ぜながら、同社が日本の装い文化を世界基準へと引き上げていく姿を、経営戦略の視点から大いに期待しています。

【企業情報】

企業名: 吉忠株式会社

所在地: 京都市中京区御池通高倉西入綿屋町525番地 吉忠本社ビル

代表者: 代表取締役 社長 吉田 忠嗣

設立: 1917年(創業 1875年)

資本金: 1億円

事業内容の詳細: 婦人服地、アパレル製品、マネキン人形、ディスプレイ器具、空間デザイン・施工等、グループ各社の経営管理および統括。