2026年3月、日本の建設・建材業界は大きな転換点を迎えています。長引く資材価格の高騰や深刻な人手不足、そして脱炭素社会の実現に向けた「建築物の木造化」というパラダイムシフト。こうした激動の環境下で、東北の地から日本の住まいづくりを支え続けてきた石巻合板工業株式会社が、最新の決算を公表しました。かつて東日本大震災という未曾有の困難を乗り越え、地域の復興と日本の住宅インフラを支えてきた同社が、現在の複雑な市場環境においてどのような財務パフォーマンスを示し、次なる成長戦略を描いているのか。今回は経営戦略コンサルタントの視点から、その盤石な財務基盤と戦略的価値について深く見ていきましょう。

【決算ハイライト(第54期)】

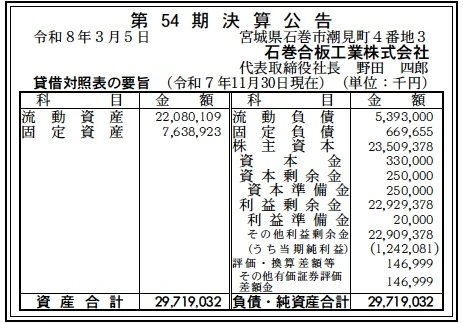

| 資産合計 | 29,719百万円 (約297.2億円) |

|---|---|

| 負債合計 | 6,063百万円 (約60.6億円) |

| 純資産合計 | 23,656百万円 (約236.6億円) |

| 当期純利益 | 1,242百万円 (約12.4億円) |

| 自己資本比率 | 約79.6% |

【ひとこと】

第54期の決算内容を拝見してまず驚かされるのは、自己資本比率が約80%に迫る極めて強固な財務体質です。負債合計約61億円に対し、純資産が約237億円という構成は、製造業の中でも異例の安全性を示しています。当期純利益も1,242百万円と大台を突破しており、親会社である株式会社ノダとのシナジーや、徹底したコスト管理、そして環境配慮型の製造プロセスが収益化に大きく寄与していることが伺えます。実質的に無借金経営に近い安定感を持っており、将来の設備投資余力も十分と言えるでしょう。

【企業概要】

企業名: 石巻合板工業株式会社

設立: 1972年

株主: 株式会社ノダ

事業内容: 針葉樹構造用合板、LVL、型枠用合板などの製造・販売。国内最大級の生産能力を誇り、バイオマスエネルギー活用による環境配慮型製造に強みを持ちます。

【事業構造の徹底解剖】

同社の事業は「合板製造・加工事業」に集約されます。具体的には、以下の部門等で構成されています。

✔構造用合板・LVL製造部門

一般住宅の耐震性を左右する壁や床、屋根の下地材となる構造用合板を主力としています。特に、長さ3,030mmに及ぶ長尺合板や、根太を省略できる厚物合板「ネダノン」など、施工現場の効率化に直結する高付加価値製品を数多く揃えています。また、寸法安定性に優れた造作用LVL(単板積層材)も手がけており、住宅の枠材や間柱といった精密な精度が求められる領域においても確固たる地位を築いています。これらは単なる素材供給に留まらず、住宅の品質と施工スピードを支える「インフラ的役割」を担っていると推測されます。

✔型枠・特殊合板部門

創業以来の技術を継承するコンクリート型枠用合板では、独自の塗装技術を施した「ベストコート」などの高耐久製品を展開しています。繰り返しの使用に耐える品質は、ゼネコンなどの建設現場でのコスト低減に寄与しています。さらに、防腐防蟻処理や撥水加工、パテ処理といった二次加工を自社工場で完結できる体制を整えており、現場での手間を削減するソリューション提供型のアプローチが特徴です。これにより、単なる価格競争に巻き込まれない独自のポジションを確保しているものと考えられます。

✔エネルギーマネジメント・環境部門

同社の特筆すべき強みは、製造工程で発生する端材や樹皮(バーク)を無駄にしない資源循環モデルにあります。バイオマス燃料として活用することで、乾燥・熱圧工程に使用する蒸気の100%を賄い、さらに工場の使用電力の約60%を自社バイオマス発電で自給しています。これはカーボンニュートラルへの貢献のみならず、エネルギー価格が高騰する現代において、製造原価の安定化という強力な競争優位性を生み出していると分析されます。

【財務状況等から見る経営環境】

✔外部環境

2026年現在のマクロ環境を見ると、新設住宅着工戸数の減少という長期的課題がある一方で、非住宅建築物の木造化という巨大な成長機会が顕在化しています。脱炭素社会に向けた法整備が進み、これまで鉄筋コンクリート造が主流だった学校やオフィス、商業施設において木材活用のインセンティブが高まっています。これは構造用合板の需要を住宅以外へと拡張させる大きな契機となっています。また、世界的なウッドショックを経て、輸入材に過度に依存するリスクが再認識されたことで、国産材を主原料とする同社の製品への注目度はかつてないほど高まっています。為替変動や物流コストの影響を受けにくい「地産地消」の供給体制は、ハウスメーカー各社にとってサプライチェーン安定化の要となっていると推測されます。一方で、原材料となる原木の集荷競争の激化や、物流業界の「2024年問題」に端を発する配送コストの上昇は、継続的な注視が必要な懸念事項であると考えられます。

✔内部環境

内部環境においては、株式会社ノダのグループ企業としての垂直統合モデルが最大の強みとなっています。親会社であるノダは建材流通において強力な販路を持っており、石巻合板工業が製造する高品質な合板は、安定した需要家層へ確実に行き渡る仕組みが整っています。また、財務諸表を見ると、流動資産が22,080百万円と総資産の約74%を占めており、その中身も健全なキャッシュフローに裏打ちされていることが伺えます。固定資産は約7,639百万円に抑えられており、これは減価償却が進んでいる、あるいは効率的な設備運用がなされている証左と考えられます。特に、蒸気100%・電力60%の自給を実現しているエネルギー内製化体制は、競合他社が電気代高騰に苦しむ中で、同社が12億円を超える純利益を確保できた主因の一つであると推察されます。木材の端材すらも「燃料」という資産に変える知恵と技術が、ミクロ面での収益性を支える強固なエンジンとなっている様子が見て取れます。

✔安全性分析

安全性の観点からは、前述の通り自己資本比率79.6%という数字が圧倒的な存在感を放っています。負債合計6,063百万円のうち、流動負債が5,393百万円を占めますが、これに対して流動資産が22,080百万円存在しており、流動比率は約409%という驚異的な水準に達しています。これは、短期的な支払能力に全く不安がないばかりか、数年間の極端な景気後退局面でも揺るがないキャッシュポジションを有していることを意味します。固定負債がわずか670百万円程度に抑えられている点からも、長期借入金に依存しない自律的な資金繰りが成立していることが分かります。また、利益剰余金が22,929百万円も積み上がっている点は、長年にわたり安定した利益を出し続け、それを内部留保として蓄積してきた経営の規律正しさを物語っています。この潤沢な自己資本は、将来的な生産ラインのDX(デジタルトランスフォーメーション)化や、新たな環境対応設備の導入、あるいはM&Aなどの戦略的投資に対する高い即応性を担保していると評価できます。

【SWOT分析で見る事業環境】

✔強み (Strengths)

同社の最大の強みは、国産材を中心とした安定的な原料調達力と、バイオマス発電による圧倒的なエネルギー自給率にあります。また、株式会社ノダの100%子会社として、川上から川下までを網羅する強固なグループシナジーを享受しており、これが販売の安定性と情報の即時性を生み出しています。さらに、長年の歴史で培われたJAS認証に基づく品質管理体制や、長尺合板・厚物合板といった市場ニーズを先取りした製品開発力は、同業他社に対する高い参入障壁となっていると考えられます。加えて、自己資本比率約80%という極めて健全な財務基盤は、不況時における耐性と成長投資への機動力を両立させていると分析します。

✔弱み (Weaknesses)

一方で、製造拠点が石巻地域に集中している点は、将来的な大規模災害発生時における事業継続計画(BCP)の観点から一つのリスクとなり得ると推測されます。また、製品ラインナップが木質建材に特化しているため、住宅市場の動向や木材価格の乱高下に業績が直接的に連動しやすいという構造的な脆さを抱えている側面も否定できません。デジタル化が進む建築現場において、製品の「物理的な質」だけでなく、BIM対応データ提供や施工現場のDX支援といった「ソフトウェア・サービス面」での差別化が、今後の課題となる可能性もあると考えられます。

✔機会 (Opportunities)

外部環境における機会としては、公共建築物等木材利用促進法の改正に伴う「都市の木造化」の加速が挙げられます。中大規模の木造建築においては、通常の住宅用よりも高い強度や耐火性が求められるため、同社の技術力を活かした高付加価値製品の需要がさらに拡大すると推察されます。また、ESG投資の拡大に伴い、サプライチェーン全体の脱炭素化を求める声が強まっており、バイオマスエネルギーを活用して製造される同社の製品は、それ自体が顧客企業のCO2削減価値を高める「グリーン製品」としてのブランドポジションを確立できる好機にあります。

✔脅威 (Threats)

事業環境を脅かす要因としては、少子高齢化に伴う新設住宅着工戸数の構造的な減少が避けられない事実として存在します。これに伴う国内市場の縮小は、中長期的な収益維持に対する大きなプレッシャーとなります。また、海外メーカーによる安価な輸入合板の攻勢や、プラスチックや金属などの代替素材の進化も潜在的な脅威と言えるでしょう。さらに、原木調達コストの上昇に加え、若年労働力の減少による製造現場の担い手不足が深刻化すれば、現在の生産能力を維持するためのコストが増大し、利益率を圧迫するリスクがあると危惧されます。

【今後の戦略として想像すること】

✔短期的戦略

短期的な戦略としては、まずエネルギー自給率のさらなる向上と工程の効率化による、限界利益の最大化が推測されます。具体的には、AIを用いた検収システムや自動仕分け機の導入による省人化を推進し、労働力不足とコスト増の両面に対応していくものと考えられます。また、現在の好調なキャッシュフローを背景に、原材料となる原木の集荷網をさらに広げ、チップ業者や林信業者との長期的な提携を強化することで、ウッドショックのような需給逼迫時にも動じない供給責任能力を誇示していくと推察されます。販路面では、親会社ノダと連携したリフォーム市場向け製品の拡充により、新築依存からの脱却を段階的に進める戦略も有効であると考えられます。

✔中長期的戦略

中長期的には、住宅分野で培った「構造計算の信頼性」を武器に、非住宅・中大規模建築市場への本格的なシフトが期待されます。例えば、CLT(直交集成板)との組み合わせや、より高度な耐火性能を持つ複合製品の開発により、都市部のビルや商業施設の構造材としてのシェアを奪いに行く戦略が推測されます。また、現在のバイオマス発電ノウハウを活かし、自社工場のためだけでなく、地域コミュニティ全体のエネルギー循環を担うような「地域共生型エネルギー企業」へのリポジショニングも考えられます。さらに、潤沢な内部留保を活用し、持続可能な林業を支えるための森林管理事業への参入や、木質由来の新素材開発を行うスタートアップへの投資などを通じ、事業構造自体を「素材製造」から「循環型社会プロデューサー」へと進化させることで、100年企業への道を確実なものにされると想像されます。

【まとめ】

石巻合板工業株式会社の第54期決算は、数字の面では「盤石な安全性」を、事業の面では「高い社会貢献性」を証明する素晴らしい内容でした。自己資本比率約80%という数字は、単に金銭的な余裕を示すだけでなく、いかなる時代の荒波にも屈しないという同社の強い意志と、長年にわたる地道な努力の結晶です。東日本大震災の被災を乗り越え、地域の雇用を守り、日本の住まいを支え続けてきた同社が、今また「脱炭素」という新たな世界的課題に対して、バイオマスエネルギーの活用という形で見事な解を提示しています。素材一つひとつに込められた職人魂と、それを支える最先端の環境技術。そして何より、将来を見据えた健全な財務基盤。石巻合板工業は、これからの日本の「木の文化」と「持続可能な経済」をリードする、真の優良企業としての輝きを増していくに違いありません。私たちはこの企業の歩みを通じて、伝統産業が最新のテクノロジーと財務戦略を得た時に発揮する、無限の可能性を目の当たりにしているのです。

【企業情報】

企業名: 石巻合板工業株式会社

所在地: 宮城県石巻市潮見町4番地3

代表者: 代表取締役社長 野田 四郎

設立: 1972年8月31日

資本金: 330百万円

事業内容: 針葉樹構造用合板、造作用LVL、輸入合板、コンクリート型枠用合板、特殊加工合板等の製造および販売。環境負荷の低いバイオマスエネルギー活用を推進しています。

株主: 株式会社ノダ