かつて北前船の寄港地として栄え、絢爛豪華な文化が花開いた富山市東岩瀬。その歴史ある街並みを舞台に、単なる日本酒の製造にとどまらず、「街そのもの」を美食と芸術のサンクチュアリへと変貌させている酒蔵があります。

「満寿泉(ますいずみ)」の名で知られる、株式会社桝田酒造店です。

シーバスリーガルやアンリ・ジローといった世界的ブランドとのコラボレーションを果たし、日本酒の新たな可能性を切り拓く一方で、地元岩瀬に多くのレストランや作家を誘致し、地域再生の旗手としても注目を集めています。

今回は、伝統と革新、そして地域創生を同時に成し遂げようとする同社の第97期決算を読み解き、その財務状況の裏側にある経営哲学と未来戦略を紐解いていきます。

【決算ハイライト(第97期)】

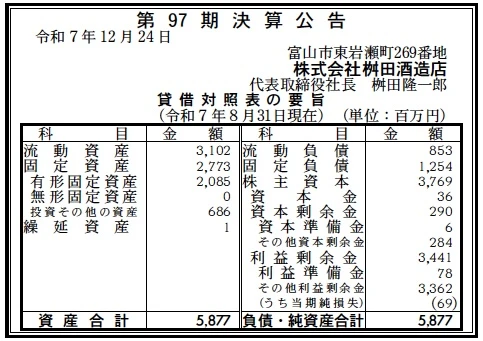

資産合計: 5,877百万円 (約58.8億円)

負債合計: 2,107百万円 (約21.1億円)

純資産合計: 3,769百万円 (約37.7億円)

当期純損失: 69百万円 (約0.7億円)

自己資本比率: 約64.1%

利益剰余金: 3,441百万円 (約34.4億円)

【ひとこと】

第97期決算において、同社は69百万円の当期純損失(赤字)を計上しました。しかし、財務諸表全体を俯瞰すると、経営危機とは無縁の「攻めの姿勢」が見て取れます。自己資本比率は約64.1%と極めて健全な水準を維持しており、過去の利益の蓄積である利益剰余金は約34.4億円にも上ります。この潤沢な内部留保は、単年度の赤字を十分に吸収できる規模であり、むしろ将来の成長に向けた先行投資や、原材料高騰などの外部要因を吸収した結果であると推測されます。盤石な財務基盤の上で、リスクを恐れずに挑戦を続けている姿が浮き彫りになります。

【企業概要】

企業名: 株式会社桝田酒造店

設立: 1893年創業(法人設立年は未記載だが沿革より明治期から継続)

事業内容: 清酒「満寿泉」の製造・販売、不動産活用による地域開発事業

【事業構造の徹底解剖】

桝田酒造店のビジネスモデルは、伝統的な酒造業の枠を超え、地域全体を巻き込んだ「体験価値創造業」へと進化しています。その事業構造は、大きく以下の3つの柱で構成されていると分析できます。

✔プレミアム日本酒製造事業(コア事業)

主力ブランド「満寿泉」を中心とした酒造りです。特筆すべきは、そのラインナップの多様性と革新性です。兵庫県産の山田錦を使用した王道の「純米大吟醸」に加え、スコッチウイスキーの樽で熟成させた「リンク8」、シャンパーニュ地方のオーク樽を使用した「アンリ・ジロー満寿泉」、さらには貴醸酒やワイン酵母を使用した「Green」など、日本酒の既成概念を覆す商品を次々と投入しています。これらは「美味しいものを知らなければ美味しいお酒は造れない」という5代目当主・桝田隆一郎氏の哲学に基づいており、国内外の富裕層や食通(フーディー)をターゲットにした高付加価値戦略を展開しています。

✔地域開発・プラットフォーム事業(岩瀬まちづくり)

同社を特徴づけるもう一つの柱が、本拠地である富山市岩瀬地区の再生事業です。かつての廻船問屋の街並みを保存・活用し、ガラス作家、陶芸家、木彫家などのクラフトマンや、フレンチ、イタリアン、寿司、蕎麦などの高レベルな飲食店を誘致しています。酒蔵が不動産オーナーまたはプロデューサーとなり、街全体を「満寿泉を楽しむための最高のペアリング空間」としてデザインしているのです。これにより、日本酒を単なる「モノ」として売るのではなく、岩瀬という「場所」での体験として提供し、強力なブランドロイヤリティを構築しています。

✔グローバル・コラボレーション事業

海外の著名ブランドとの協業により、日本酒のステータス向上を図る事業です。ペルノ・リカール・ジャパン(シーバスリーガル)やアンリ・ジロー、ネスレ(キットカット)などとのコラボレーションは、単なる話題作りにとどまらず、日本酒というカテゴリー自体をワインやウイスキーと並ぶ世界の銘酒へと押し上げる戦略的な動きです。これにより、国内市場の縮小を補う海外輸出の拡大や、インバウンド需要の取り込みに成功しています。

【財務状況等から見る経営戦略】

第97期の決算データから、同社の財務状況とそこから読み取れる戦略を深掘りします。

✔外部環境

日本酒業界全体としては、国内消費量の減少が続く一方で、海外輸出金額は過去最高水準で推移しており、「安く大量に売る」時代から「高品質なものを適正価格で売る」時代へとシフトしています。また、原材料である酒米やエネルギー価格の高騰、瓶などの資材コストの上昇が酒蔵の利益を圧迫しています。一方で、円安を背景としたインバウンド需要は、特に地方の観光地において大きな機会となっています。

✔内部環境

今回の▲69百万円という当期純損失は、一見ネガティブに見えますが、詳細を推測すると異なる景色が見えてきます。有形固定資産が約21億円計上されており、これは製造設備の更新だけでなく、岩瀬地区の古民家取得やリノベーションへの投資が含まれている可能性が高いです。これらの不動産投資は、即座に利益を生むものではなく、減価償却費として会計上の利益を押し下げます。しかし、街の魅力向上による長期的なブランド価値向上(暖簾代)への投資と考えれば、合理的な判断です。また、豊富な手元流動性(流動資産約31億円)があるため、こうした長期的視点での投資が可能になっています。

✔安全性分析

財務の安全性は極めて高いレベルにあります。流動比率(流動資産÷流動負債)は約363%に達しており、短期的な資金繰りに全く不安はありません。固定長期適合率も約55%と低く、固定資産への投資が自己資本と固定負債の範囲内で余裕を持って賄われています。無形固定資産が0円となっている点は、ブランド価値や特許などがバランスシートに乗らない「隠れ資産」として存在していることを示唆しており、実質的な企業価値は帳簿価格以上であると考えられます。

【SWOT分析で見る事業環境】

同社についてここまで見てきた内容を、SWOT分析にまとめて整理をします。

✔強み (Strengths)

・「満寿泉」の高いブランド力と品質。

・岩瀬地区という歴史的背景を持つ独自のロケーション。

・約34億円の利益剰余金に裏打ちされた強固な財務基盤。

・世界的ブランドとのコネクションと企画開発力。

・地域飲食店や作家との強固なネットワーク(エコシステム)。

✔弱み (Weaknesses)

・当期の赤字計上に見られる収益構造の一時的な悪化(コスト増への対応)。

・岩瀬地区への集中投資による、地域災害リスク(地震・津波等)への露出。

・高品質ゆえの価格帯の高さ(デフレマインドの消費者への訴求難)。

✔機会 (Opportunities)

・北陸新幹線延伸による観光客の増加。

・世界的な日本酒ブームと、ガストロノミー(美食)ツーリズムの隆盛。

・富裕層インバウンドの地方分散化トレンド。

・熟成酒(ビンテージ日本酒)市場の拡大。

✔脅威 (Threats)

・気候変動による良質な酒米(山田錦等)の収量不安定化。

・エネルギー価格、原材料費、物流費のさらなる高騰。

・日本酒ファンの高齢化と若年層のアルコール離れ。

・海外産SAKEの台頭による競争激化。

【今後の戦略として想像すること】

SWOT分析を踏まえ、桝田酒造店が今後どのような方向に進むべきか、コンサルタントの視点で戦略を想像します。

✔短期的戦略:収益性の改善と高付加価値化の徹底

短期的には、赤字からの脱却を図るため、コスト上昇分の価格転嫁をさらに進める必要があります。しかし、単なる値上げではなく、「リンク8」や「貴醸酒」のような、他社が真似できない超高付加価値商品の比率を高めることで、客単価を向上させるでしょう。また、インバウンド観光客向けに、岩瀬の飲食店と連携した「酒蔵ツアー&ペアリングディナー」などの高額体験プランを拡充し、コト消費による収益源を確保することも有効です。

✔中長期的戦略:世界的な「SAKEオーベルジュ」地区の確立

中長期的には、岩瀬地区をフランスのシャンパーニュ地方やブルゴーニュ地方のような、世界中の美食家が憧れる「聖地」へと昇華させる戦略が描けます。酒蔵見学、伝統工芸、美食、そして宿泊(オーベルジュ)を一気通貫で提供できる体制をさらに強化し、滞在型観光を促進することで、地域の経済循環を最大化します。また、海外輸出においては、現地の高級レストランとの直接的なパートナーシップを広げ、満寿泉ブランドを「日本酒」という枠組みではなく「ファインダイニングに不可欠な酒」としてポジショニングしていくことが期待されます。

【まとめ】

株式会社桝田酒造店は、もはや一企業の枠を超えた「地域プロデューサー」としての顔を持っています。第97期の赤字は、次なる飛躍への助走期間における投資の結果であり、その財務体質の健全性は揺るぎません。伝統を守りながらも、ウイスキー樽熟成や街づくりといった異次元のイノベーションを起こし続ける同社は、地方創生と日本酒の未来を照らす灯台のような存在です。これからも、岩瀬という港から、世界へ向けて「寿(ことぶき)が満ちる泉」を届け続けることでしょう。

【企業情報】

企業名: 株式会社桝田酒造店

所在地: 富山県富山市東岩瀬町269番地

代表者: 代表取締役社長 桝田 隆一郎

設立: 1893年創業

資本金: 36百万円

事業内容: 清酒製造販売、地域開発事業