少子高齢化が加速する日本において、介護事業は社会インフラそのものです。しかし、人材不足や競争激化など、介護業界を取り巻く環境は決して甘くはありません。そんな中、25年以上にわたり業界をリードし、160カ所以上の施設を運営しながらも、高い収益性を維持している企業があります。

今回は、木下グループの中核企業として「心の介護」を掲げる「株式会社木下の介護」の第30期決算を読み解きます。10億円を超える当期純利益と、60億円を超える利益剰余金が示す、圧倒的な財務基盤の強さと、それを支えるビジネスモデルの秘密に迫ります。

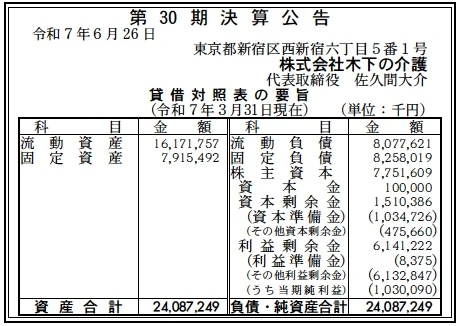

【決算ハイライト(第30期)】

資産合計: 24,087百万円 (約240.9億円)

負債合計: 16,336百万円 (約163.4億円)

純資産合計: 7,752百万円 (約77.5億円)

当期純利益: 1,030百万円 (約10.3億円)

自己資本比率: 約32.2%

利益剰余金: 6,141百万円 (約61.4億円)

【ひとこと】

総資産約240億円、当期純利益約10億円という数字は、介護事業者として国内トップクラスの規模と収益力を示しています。利益剰余金が約61億円積み上がっており、過去からの安定した利益蓄積が伺えます。自己資本比率32.2%は、設備投資が先行する施設運営型ビジネスとしては健全な水準であり、財務レバレッジを効かせながら成長を続けていることが分かります。

【企業概要】

企業名: 株式会社木下の介護

設立: 1995年10月26日(創業25年以上)

株主: 木下グループ

事業内容: 介護付・住宅型有料老人ホーム、グループホーム、訪問介護等の運営

【事業構造の徹底解剖】

同社の事業は「総合介護サービス」として、利用者のステージに合わせた多様な選択肢を提供することに特徴があります。木下グループの総合力を活かし、単なる施設運営にとどまらない価値を提供しています。

✔施設介護事業(有料老人ホーム・グループホーム等)

首都圏を中心に160カ所以上の施設を展開しています。「応援家族」や「リアンレーヴ」といったブランドで、介護付有料老人ホーム、住宅型有料老人ホーム、グループホームなど、利用者の身体状況やニーズに合わせた多様な居住形態を用意しています。「担当ヘルパー制度」により、入居者一人ひとりに寄り添うケアを実践している点が強みです。

✔在宅介護事業(デイサービス・ショートステイ・訪問介護)

施設に入居する手前の段階や、在宅での生活を希望する高齢者向けに、デイサービスやショートステイ、訪問介護を提供しています。これにより、地域での生活を支えるとともに、将来的に施設入居が必要になった際の受け皿(アップセル・クロスセル)としての機能も果たしています。

✔木下グループのシナジー

木下グループは、工務店やリフォーム、エンターテインメント、医療など幅広い事業を展開しています。施設の建設・修繕におけるコスト競争力や、グループのコンテンツを活用したレクリエーションなど、単独の介護事業者には真似できない付加価値を提供できる点が、他社との大きな差別化要因となっています。

【財務状況等から見る経営戦略】

第30期の決算公告データと事業環境をもとに、同社の経営状態を分析します。

✔外部環境

高齢者人口の増加により介護需要は拡大し続けていますが、同時に介護職員の不足や人件費の高騰が経営の重しとなっています。また、異業種からの参入も相次ぎ、質の低い事業者は淘汰されるフェーズに入っています。「選ばれる施設」になるための差別化と、効率的な運営体制の構築が必須の環境です。

✔内部環境

貸借対照表を見ると、流動資産が約162億円と資産の大半を占めています。これは、入居一時金の預かりや、グループ内での資金管理(CMS)によるものと推測されます。固定資産が約79億円である一方、固定負債が約83億円計上されており、長期的な資金調達で施設投資を行っていることが分かります。当期純利益10億円という高い収益性は、高稼働率の維持と、スケールメリットによるコスト管理が機能している証拠です。

✔安全性分析

自己資本比率は32.2%ですが、流動比率は約200%(流動資産162億円÷流動負債81億円)と非常に高く、短期的な支払能力は盤石です。介護事業は入居一時金などの前受金的性質の負債が多くなる傾向がありますが、それを考慮しても財務体質は極めて健全です。潤沢な手元資金を活用し、機動的な施設開発やM&Aを行う体力が十分にあります。

【SWOT分析で見る事業環境】

同社についてここまで見てきた内容を、SWOT分析にまとめて整理をします。

✔強み (Strengths)

木下グループのブランド力と資金力、そして160拠点を超えるドミナント展開による知名度が最大の強みです。また、「担当ヘルパー制度」に代表されるソフト面の質の高さが、利用者からの信頼獲得に繋がっています。

✔弱み (Weaknesses)

労働集約型ビジネスであるため、人材確保が事業成長のボトルネックになる可能性があります。また、首都圏に集中して展開しているため、首都圏での競合激化や災害リスクの影響を受けやすい側面があります。

✔機会 (Opportunities)

「0円プラン」など多様な料金プランの導入により、中間所得層の取り込みが進んでいます。また、アクティブシニア向けのサービス付き高齢者向け住宅や、テクノロジーを活用した介護(介護DX)の導入による生産性向上の余地も大きいです。

✔脅威 (Threats)

介護報酬の改定リスクは常に存在します。また、物価高騰による光熱費や食材費の上昇は、利益率を圧迫する直接的な脅威となります。

【今後の戦略として想像すること】

安定した収益基盤をもとに、同社が今後どのような成長戦略を描くか推測します。

✔短期的戦略

既存施設の稼働率を最大化するため、DXを活用した営業効率化や、入居者満足度(CS)向上施策を強化するでしょう。また、人材不足対策として、外国人材の受け入れ拡大や、ICT機器(見守りセンサー等)の導入による業務負担軽減を進め、職員の定着率向上を図ると考えられます。

✔中長期的戦略

中長期的には、M&Aによる規模の拡大と、エリアの最適化を進めるでしょう。特に、後継者不足に悩む中小の介護事業者をグループに迎え入れ、ドミナントを強化する戦略が予想されます。また、木下グループの医療法人との連携を深め、医療依存度の高い方や看取り対応を強化することで、高単価かつ社会要請の高い領域でのシェア拡大を目指すはずです。

【まとめ】

株式会社木下の介護は、木下グループの総合力を背景に、質と量の両面で日本の介護業界を牽引するリーダー企業です。第30期の好決算は、そのビジネスモデルの強靭さを証明しています。「幸せ」を追求するという理念のもと、安定的かつ持続的な成長を続ける同社は、超高齢社会の希望の光と言えるでしょう。

【企業情報】

企業名: 株式会社木下の介護

所在地: 東京都新宿区西新宿六丁目5番1号

代表者: 代表取締役社長 佐久間 大介

設立: 1995年10月26日

資本金: 100百万円

事業内容: 介護付有料老人ホーム、グループホーム等の運営

株主: 木下グループ