「正解のない問い」に向き合う力。これからの大学入試、そして社会で求められるこの能力を、従来の詰め込み型教育だけで育むことは可能でしょうか。

今回は、Z会グループの一員として、大学受験専門塾「大学受験ディアロ」を運営する「株式会社ゼニス」の決算を読み解きます。映像授業によるインプットと、生徒自身がプレゼンを行うアウトプットを組み合わせた「対話式トレーニング」という独自メソッドを展開する同社。教育改革の最前線で挑戦を続けるその経営実態に、財務諸表から迫ります。

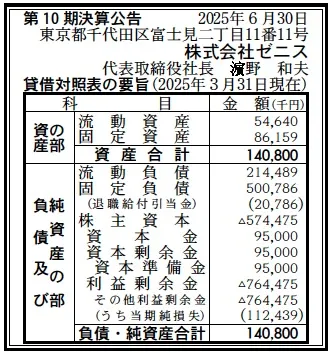

【決算ハイライト(第10期)】

資産合計: 140百万円 (約1.4億円)

負債合計: 715百万円 (約7.2億円)

純資産合計: ▲574百万円 (約▲5.7億円)

当期純損失: 112百万円 (約1.1億円)

利益剰余金: ▲764百万円 (約▲7.6億円)

【ひとこと】

決算数値は厳しい現実を突きつけています。純資産はマイナス5億7400万円の債務超過状態にあり、当期も1億1200万円の赤字を計上しています。これは、独自の教育メソッドを確立し、教室網を拡大するための先行投資が、まだ十分な収益として回収できていないことを示唆しています。しかし、Z会グループの100%子会社であり、グループ全体の戦略的投資事業としての位置付けである可能性が高く、単体の数字だけで存続性を判断すべきではないでしょう。

【企業概要】

企業名: 株式会社ゼニス

株主: 株式会社Z会ホールディングス (100%)

事業内容: 大学受験ディアロ、大学受験Dialo online、高校受験ディアロの運営など

【事業構造の徹底解剖】

同社の事業は、新時代の大学入試に対応した「対話型学習塾」の運営です。従来の塾とは一線を画す、アウトプット重視の指導スタイルが最大の特徴です。

✔大学受験ディアロ事業

Z会グループの映像教材で知識をインプットした後、生徒がトレーナー(講師)に対して学習内容をプレゼンする「対話式トレーニング」を行います。これにより、「わかったつもり」を防ぎ、知識の定着と表現力を高めます。首都圏と静岡に計16校を展開しています。

✔オンライン・高校受験事業

「大学受験Dialo online」では、Skypeを用いた1対1の対話式トレーニングを全国に提供しています。また、「高校受験ディアロ」も展開し、中学生段階からの対話型学習ニーズにも対応しています。AI教材(atama+)を活用した効率的な基礎学習も組み合わせ、個別最適化された指導を実現しています。

【財務状況等から見る経営戦略】

ここでは、B/S(貸借対照表)の数値から、同社の苦境と再建への道筋を分析します。

✔外部環境

大学入試改革により、思考力・判断力・表現力を問う問題が増加し、総合型選抜(旧AO入試)の枠も拡大しています。これは「対話式トレーニング」を掲げる同社にとって追い風です。しかし、少子化による競争激化や、大手予備校の巻き返しも激しく、生徒獲得コストは上昇傾向にあります。

✔内部環境

B/Sを見ると、固定資産が約8,600万円に対し、流動負債が約2.1億円、固定負債が約5億円あります。固定負債の多くは、教室開設に伴う設備投資や運転資金のためのグループ内借入と考えられます。当期純損失1.1億円という結果は、固定費(家賃・人件費)を賄えるだけの生徒数を確保できていない、損益分岐点以下の操業状態にあることを示しています。

✔安全性分析

債務超過額が約5.7億円あり、財務体質は極めて脆弱です。通常であれば経営破綻の危機ですが、Z会グループの戦略子会社として、親会社からの資金援助(増資やデットエクイティスワップ等)や人的支援を受けていると推測されます。今後の鍵は、いつ単年度黒字化を達成できるかに尽きます。

【SWOT分析で見る事業環境】

同社についてここまで見てきた内容を、SWOT分析にまとめて整理をします。

✔強み (Strengths)

Z会グループの良質な教材とブランド力。他社にはない「対話式トレーニング」という明確な差別化メソッド。AI教材(atama+)とのハイブリッド指導による効率性。

✔弱み (Weaknesses)

債務超過に陥っている財務状況。独特な学習スタイルのため、認知・理解されるまでのハードルが高い点。教室数がまだ少なく、規模の経済が働きにくい点。

✔機会 (Opportunities)

入試改革による「表現力」「思考力」重視の傾向(総合型選抜の拡大)。オンライン指導の普及による商圏の全国化。公教育支援事業などへの展開可能性。2025年度入試における高い合格実績(東大、京大、医学部など)。

✔脅威 (Threats)

少子化の加速。競合他社(個別指導塾、予備校)による類似サービスの追随。物価高による家計の教育費抑制圧力。

【今後の戦略として想像すること】

コンサルタントの視点で、同社の今後の戦略を推測します。

✔短期的戦略

まずは損益分岐点の引き下げと生徒数確保です。不採算教室の見直しを行いつつ、合格実績(特に難関大や総合型選抜)を強力なフックとしてプロモーションを強化するでしょう。また、オンラインコースの拡充により、固定費を抑えつつ全国の生徒を取り込む戦略が有効です。

✔中長期的戦略

「Z会グループのリアル拠点」としての機能強化です。通信教育のZ会会員に対し、スクーリングや対面指導の場としてディアロを提供することで、グループ内でのLTV(顧客生涯価値)最大化に貢献する役割が期待されます。また、対話式トレーニングのノウハウをパッケージ化し、学校や他の教育機関へ提供するBtoB事業の拡大も、収益改善の切り札となり得ます。

【まとめ】

株式会社ゼニスは、財務的には正念場にありますが、その教育メソッドは時代の要請に合致した革新的なものです。Z会グループの支援を受けながら、いかにして「対話の価値」を市場に浸透させ、収益モデルを確立できるか。日本の教育を変えるポテンシャルを秘めた同社の、逆転への挑戦に注目です。

【企業情報】

企業名: 株式会社ゼニス

所在地: 東京都千代田区富士見2-11-11

代表者: 濵野 和夫

資本金: 9,500万円

事業内容: 大学受験ディアロ事業運営など

株主: 株式会社Z会ホールディングス (100%)