経済活動が活発化するその裏側で、静かに、しかし確実に積み重なっていく「環境負荷」。かつては単なるコストセンターとして捉えられていた廃棄物処理や環境対策は今、企業の存続を左右する経営課題(マテリアリティ)へと変貌を遂げました。サーキュラーエコノミー(循環型経済)への転換が急務とされる現代において、静脈産業の果たす役割はかつてないほど重要性を増しています。

今回は、日本を代表するコングロマリットである東芝グループにおいて、環境ソリューションの中核を担う「東芝環境ソリューション株式会社」の第64期決算を読み解きます。リサイクルからPCB処理、そして環境コンサルティングまで、幅広い領域で「社会の浄化」を支える同社のビジネスモデルと、驚異的な収益性を叩き出す経営戦略の深層に迫ります。

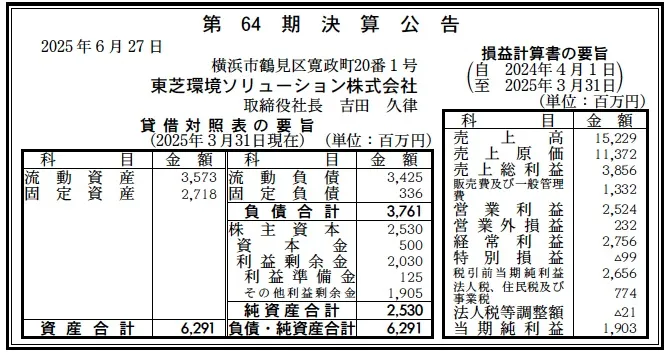

【決算ハイライト(第64期)】

資産合計: 6,291百万円 (約62.9億円)

負債合計: 3,761百万円 (約37.6億円)

純資産合計: 2,530百万円 (約25.3億円)

売上高: 15,229百万円 (約152.3億円)

当期純利益: 1,903百万円 (約19.0億円)

自己資本比率: 約40.2%

利益剰余金: 2,030百万円 (約20.3億円)

【ひとこと】

特筆すべきは、その圧倒的な「稼ぐ力」です。売上高約152億円に対し、営業利益は約25億円。営業利益率は約16.6%に達しており、一般的に低マージンになりがちな廃棄物処理業界において、高付加価値なサービスを提供していることが数字から読み取れます。また、総資産回転率も約2.4回と高く、保有資産を極めて効率的に売上に変える筋肉質な経営体質が確立されています。

【企業概要】

企業名: 東芝環境ソリューション株式会社

設立: 1961年(昭和36年)10月2日

株主: 株式会社東芝グループ

事業内容: 廃棄物処理・リサイクル、環境分析、環境コンサルティングなど

【事業構造の徹底解剖】

同社の事業は、単なる廃棄物処理にとどまらず、環境課題を解決するための「総合環境ソリューション」に集約されます。東芝グループの技術力を背景に、分析から施工、運用支援までをワンストップで提供できる点が最大の特徴です。具体的には、以下の3つのソリューション領域で構成されています。

✔Safety(環境再生エンジニアリング事業/PCB廃棄物処理事業)

高度な技術を要する有害物質の処理および環境修復を行う事業です。特に重要なのが「PCB廃棄物処理事業」です。処理期限が迫るPCB(ポリ塩化ビフェニル)について、調査・分析から無害化処理、行政対応までをトータルでサポートしています。また、土壌汚染対策や、アスベスト・ダイオキシン等の分析、工場の解体・撤去工事など、負の遺産を安全に清算するためのエンジニアリングを提供しています。

✔Recycle(リユース・リサイクル事業)

循環型社会の動脈となる事業です。家電リサイクル法に基づく使用済み家電製品(エアコン、テレビ、冷蔵庫、洗濯機)のリサイクルや、OA機器、そして近年課題となっている太陽電池のリユース・リサイクルを手掛けています。東芝グループの製品知識を活かし、効率的かつ高純度な資源回収を実現しています。

✔Environment(環境マネジメント事業)

企業の環境経営を支援するコンサルティング領域です。東芝グループで培ったノウハウを活かし、ISO14001などの認証取得支援や、排出物管理、省エネ診断などのソリューションを提供しています。単なる処理業者ではなく、「環境経営のパートナー」としての立ち位置を確立しています。

【財務状況等から見る経営戦略】

ここでは、B/S(貸借対照表)とP/L(損益計算書)の数値から、同社の卓越した経営戦略を分析します。

✔外部環境

脱炭素社会への移行に伴い、企業には製品のライフサイクル全体での環境負荷低減(LCA)が求められています。また、PCB特別措置法による処分期限の到来や、太陽光パネルの大量廃棄問題など、法規制と社会課題が同社の事業機会を強力に後押ししています。一方で、環境規制の厳格化は、高度な処理技術とコンプライアンス体制を持たない業者を淘汰する要因ともなっています。

✔内部環境

財務数値が示すのは「高収益・高効率」なビジネスモデルです。売上高営業利益率16.6%という数字は、同社の提供するサービスが他社には真似できない「技術的付加価値」を含んでいることを証明しています。特に、PCB処理や精密分析といったニッチかつ参入障壁の高い分野が利益を牽引していると推測されます。また、固定資産が約27億円と比較的軽量であるのに対し、売上高が約152億円あることから、設備への巨額投資に依存しすぎず、ノウハウやエンジニアリング力で稼ぐ「知識集約型」の側面が強いと言えます。

✔安全性分析

自己資本比率は約40.2%と、重厚長大な設備産業としては十分に健全な水準です。流動資産約36億円に対し、流動負債約34億円と流動比率は100%を超えており、短期的な資金繰りにも懸念はありません。特筆すべきは利益剰余金が約20億円積み上がっている点であり、過去の利益を着実に内部留保し、次なる成長投資(新型リサイクル設備の導入やDX化など)への原資を確保しています。

【SWOT分析で見る事業環境】

同社についてここまで見てきた内容を、SWOT分析にまとめて整理をします。

✔強み (Strengths)

東芝グループの総合力とブランド信頼性。PCB処理や環境分析における高度な専門技術と許認可。家電リサイクルから土壌浄化までをカバーするワンストップサービス体制。16%を超える高い営業利益率を生み出す高付加価値なビジネスモデル。

✔弱み (Weaknesses)

PCB処理特需の剥落リスク(期限到来後の市場縮小)。特定の大口案件やグループ関連案件への依存度(推測)。労働集約的な側面が残る現場作業における人材不足リスク。

✔機会 (Opportunities)

GX(グリーントランスフォーメーション)推進による企業の環境投資意欲の向上。老朽化したインフラや工場の解体・更新需要の増加。再生可能エネルギー設備(太陽光パネル、蓄電池)の廃棄・リサイクル市場の本格化。M&Aに伴う環境デューデリジェンス需要の拡大。

✔脅威 (Threats)

環境関連法規制の変更による対応コストの増加。リサイクル資源価格(鉄、銅、レアメタル等)の市況変動リスク。競合他社による低価格攻勢や、革新的な処理技術の登場による既存技術の陳腐化。

【今後の戦略として想像すること】

コンサルタントの視点で、同社の今後の戦略を推測します。

✔短期的戦略

喫緊の課題であるPCB廃棄物処理の完遂に向け、処理能力を最大限に稼働させ、確実な収益確保を図るでしょう。また、建設・解体業界での人手不足を背景に、解体工事から廃棄物処理、土壌汚染対策までを一括管理するプロジェクトマネジメント機能を強化し、顧客の手間を削減することで受注単価の向上を狙うと考えられます。

✔中長期的戦略

「ポストPCB」を見据えた新規事業の柱の育成が急務です。最有力候補は、大量廃棄時代を迎える「太陽光パネル」や「EVバッテリー」のリサイクル事業でしょう。ここに先行投資を行い、独自のリサイクルスキームを確立することで、次なる高収益源を創出するはずです。また、蓄積された環境データを活用し、企業のサプライチェーン全体のCO2排出量を可視化・削減する「カーボンニュートラル・コンサルティング」へと、サービス領域をより上流(経営層向け)へシフトさせていくと予想されます。

【まとめ】

東芝環境ソリューション株式会社は、廃棄物を処理するだけの企業ではありません。それは、社会活動に伴う「負の遺産」を「新たな資源」や「安心」へと変換する、現代の錬金術師とも言える存在です。高い収益性と技術力は、同社が社会にとって不可欠なインフラであることを雄弁に物語っています。これからも、技術の力で地球と社会の持続可能性を支え続ける、静脈産業のトップランナーとしての活躍が期待されます。

【企業情報】

企業名: 東芝環境ソリューション株式会社

所在地: 神奈川県横浜市鶴見区寛政町20-1

代表者: 吉田 久律

設立: 1961年(昭和36年)10月2日

資本金: 5億円

事業内容: 一般・産業廃棄物の収集・運搬・処分・リサイクル、環境分析、コンサルティング等

株主: 株式会社東芝グループ