文明開化の音が響く1879年の創業以来、日本の「美しい暮らしの文化」を一枚の布から紡ぎ続けてきた名門企業が、ついに記念すべき第100期という偉大なマイルストーンに到達しました。ライフスタイルの多様化や百貨店市場の再編といった激しい時代の荒波を乗り越え、人形町から世界へと高品質なテキスタイルを届け続ける同社の裏側には、老舗企業ならではの驚異的な財務のタフネスと、緻密に計算されたオムニチャネル戦略が息づいています。今回は、ブルーミング中西株式会社の第100期決算公告および最新の事業データをもとに、自己資本比率70%超を誇る要塞のような財務基盤と、次世代のプレミアム市場を勝ち抜くための経営戦略について、コンサルタントの視点から深掘りしていきましょう。

【決算ハイライト(第100期)】

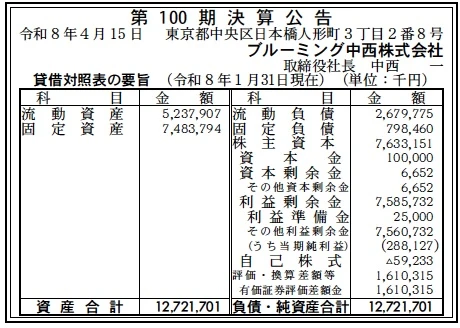

| 資産合計 | 12,722百万円 (約12.7億円) |

|---|---|

| 負債合計 | 3,478百万円 (約3.5億円) |

| 純資産合計 | 9,243百万円 (約9.2億円) |

| 当期純利益 | 288百万円 (約0.3億円) |

| 自己資本比率 | 約72.7% |

【ひとこと】

同社の第100期決算公告を目にして最も強烈な印象を受けたのは、100年という長期の営業サイクルを重ねながら、これほどまでに「クリーンで強固な株主資本と極めて高い安全性」を維持し続けているという事実です。総資産12,722百万円に対して純資産が9,243百万円に達しており、自己資本比率は72.7%という、アパレル・繊維業界の平均を遥かに凌駕する圧倒的な健全性を誇っています。さらに、単期で288百万円の当期純利益をしっかりと計上しており、16億円にのぼる有価証券評価差額金という莫大な含み益の含み資産をバランスシート内に保有している点も、老舗企業ならではの底知れないディフェンス力を物語っていると推測します。

【企業概要】

企業名: ブルーミング中西株式会社

設立: 1932年1月26日(創業:1879年11月16日)

事業内容: ハンカチーフ、ファッションアクセサリー商品、テーブルクロス、ホテル用リネン類等の企画・製造・卸売および小売販売

【事業構造の徹底解剖】

同社の事業は、長年の歴史の中で培ってきた「一枚の布へのこだわり」を中核とし、多様化する現代のライフスタイルに潤いと豊かさを提供する「総合テキスタイル企画販売事業」に集約されます。独自のハイセンスなデザイン力と強固なサプライチェーンを武器に、主に以下の4つの戦略的セグメントが相互にシナジーを発揮し、バランスの良いリボン型の事業構造を形成しています。

✔百貨店・主要専門店をターゲットとする「ホールセール事業」

同社の強固な売上基盤を支えているのが、日本全国の百貨店、主要専門店、チェーンストア、コンビニエンスストアにむけたテキスタイル製品の卸売販売です。デイリー使いの機能的なハンカチーフから、職人の繊細な刺繍や上質なレースを施した高付加価値なギフト向け製品まで、圧倒的なラインナップを展開しています。近年では、エコバッグやポーチといったハンカチーフの周辺雑貨やファッションアクセサリー商品も多数取り揃えており、さらに自社内に高度な物流機能を内製化することで、保管から出荷にいたるまで一貫した安定供給体制を整備し、顧客からの厚い信頼を勝ち得ていると見ています。

✔企業の想いをかたちにする「OEM・法人向けサービス事業」

1879年の創業から蓄積してきた膨大なアーカイブ、デザイン力、企画力をフルにレバレッジし、多様な企業や団体向けにオリジナルアイテムやプレミアムノベルティグッズの企画・製造を受託する事業です。単なる下請けの製造受託ではなく、商品のコンセプト設計段階から素材の選定、パッケージデザイン、最終納品にいたるまでを一貫してサポートする「ワンストップ・ソリューションパートナー」としてのポジションを確立しています。贈りものやブランディング、プロモーションといったクライアントの多様なニーズに対し、最適なかたちでかたちにする高いプロデュース力が、BtoB市場において高いリピート率を誇る要因になっていると考えます。

✔上質な空間とくつろぎを演出する「テーブルファブリック&ホテルリネン事業」

高級ホテルや有名レストラン、ウェディング式場を主要顧客とし、ベッドリネン、ルームウェア、タオル、テーブルクロス、ナプキンといった、空間の格調と品格を決定づけるリネン製品をトータルでコーディネート提案・販売する事業です。1975年にホームテキスタイル部門を本格始動させて以来、専任のデザイナーを配置して日本のテーブルリネン市場を牽引してきた先駆者としての誇りを持っています。最高水準の素材と耐久性を誇る縫製にこだわり、さらにコーディネートブランド「Nokton(ノクトン)」を展開するなど、日本橋人形町の本社ショールームと連動した五感に訴える提案営業が、高マージンな収益源として機能していると分析します。

✔ダイレクトに世界観を届ける「リテール・直営店事業」

世界初のハンカチーフ専門店として六本木ヒルズ等に展開する自社最高峰ブランド「CLASSICS the Small Luxury(クラシクス・ザ・スモール・ラグジュアリー)[Amazonで確認]」や、こどもハンカチ「bloomie’s[Amazonで確認]」などの直営店舗、および自社オンラインショップ「ハンカチーフギャラリー」を通じて、一般の消費者に直接ブランドの世界観とものづくりのストーリーを届けるリテール事業です。単なる物販ではなく、“贈ること”や“使うこと”の精神的な喜びを伝える接客や刺繍カスタマイズサービスに注力しています。近年では、新しい生活様式に対応したハンカチの自動販売機販売や、VRショップによるメタバース空間でのブランド体験など、次世代のデジタルチャネルの開拓にも果敢に挑戦している点が特徴的であると推測します。

【財務状況等から見る経営環境】

✔外部環境

2026年5月現在、伝統的な繊維・アパレル業界を取り巻くマクロな外部環境は、極めて激しい明暗のコントラストを描いています。ネガティブな側面としては、国内の急速な人口減少と少子高齢化、さらに生活様式のカジュアル化やフォーマルなハンカチ需要の構造的な減退が挙げられます。また、長年にわたり主要な主戦場であった全国の百貨店市場が再編・縮小の途上にあり、ドメスティックな卸売市場のパイは徐々に縮小しています。しかし一方で、歴史的な円安トレンドを背景とした訪日外国人(インバウンド)需要の爆発的な拡大、および都心部や主要観光地における外資系ラグジュアリーホテルの記録的な開業ラッシュは、高級リネンやプレミアムな日本製ギフトに対する需要をかつてないほどに押し上げており、グローバルな外需を取り込めるブランドにとっては、これ以上ない絶好の経営環境が到来していると分析します。

✔内部環境

このような外部環境の激しい変化に対し、同社の内部環境は、100年の歴史を持つ老舗ならではの「伝統と革新の絶妙なバランス」が機能しています。2024年度の売上高は88億円を記録し、従業員数176名(2025年6月現在)という適正かつ無駄のない組織規模をキープしています。同社の強みは、初代・中西儀兵衛の時代から続く「一枚の布を大切にする」という暗黙知の技術力を継承しながらも、六本木ヒルズへの出店や、クラウドファンディングを用いたニッチ市場向けの商品開発、さらにはVRショップの開設にいたるまで、新しいテクノロジーや販売手法を躊躇なく取り入れる高い変革マインドにあります。この「変わらないコトを大切にしながら、変えるコトへ挑戦する」という企業文化こそが、社内の隅々にまで浸透している最大のソフトアセットであると言えます。

✔安全性分析

同社のバランスシートを財務の安全性という観点から詳細に精査していくと、そのタフネスは非上場の中小企業としては驚異的なレベルに達していることが分かります。短期的な支払能力を示す「流動比率」を算出すると、流動負債2,679百万円に対して流動資産は5,237百万円に上り、その数値は約195.5%と、安全基準とされる200%にほぼ合致する極めて潤沢な手元流動性を保持しています。さらに、固定資産は7,483百万円と重厚に計上されていますが、これを支える株主資本(利益剰余金7,585百万円など)と「有価証券評価差額金1,610百万円」を足し戻した純資産合計は9,243百万円に達しており、自己資本比率は約72.7%という鉄壁の安全性を誇っています。固定負債もわずか798百万円に完全にコントロールされており、有利子負債による金利上昇リスクや返済負担をほとんど気にする必要がないクリーンな無借金型経営を維持しています。この莫大な純資産のバッファーと厚い含み資産の存在こそが、原料高や為替のボラティリティに対してもびくともしない、圧倒的な経営の弾力性を担保していると推測します。

【SWOT分析で見る事業環境】

✔強み (Strengths)

同社が保有する最大の強みは、1879年の創業以来積み上げてきた「第100期」という圧倒的な歴史の信頼性とブランド価値、そして自己資本比率72.7%に裏付けられた要塞のように堅牢な財務基盤です。また、百貨店から高級ホテル、専門店、リテールにいたるまで、網羅的で多層的な販売網(ポートフォリオ)を自社内に確立しているため、特定のチャネルの不調を他のチャネルで完全に相殺できる優れたビジネスレジリエンスを有しています。さらに、16億円にのぼる有価証券評価差額金という厚い含み資産のクッションと、自社物流インフラ、インハウスのデザイナーによる高度な企画・提案力が一体となり、他社の追随を許さない絶対的な競争優位性を構築していると考えます。

✔弱み (Weaknesses)

一方で同社の構造的な弱みとしては、主力のハンカチーフやテーブルファブリックといった製品ドメインそのものが、国内の少子高齢化やライフスタイルの変化、さらには百貨店チャネルの構造的な縮小というマクロな地盤沈下の影響をダイレクトに受けやすい成熟セグメントであるという点です。また、最高品質の天然綿やリネン、高度な刺繍レースといったコアな原材料の大部分、あるいは海外での加工プロセスにおいて、ドル建を中心とする輸入取引や外注に依存せざるを得ないため、近年の激しい円安進行や国際物流コストの高騰、エネルギーインフレなどの外部因子によって、製造原価や売上総利益率(マージン)が直接的に圧迫されやすい脆弱性を内包していると推測します。

✔機会 (Opportunities)

今後の事業展開における最も強力な機会は、歴史的な円安を背景とした訪日外国人(インバウンド)客の急激な増加と、それに伴う東京・京都・大阪などの都市部におけるプレミアムな「日本伝統のものづくりギフト」への購買意欲が爆発的に高まっている点です。また、ラグジュアリーホテルや高級レストランの新規開業ラッシュは、同社が強みとするホテルリネン事業やコーディネートブランド「Nokton」にとって、超大口かつ高利益率なBtoB案件を継続獲得する絶好のチャンスステージとなります。これに加えて、自動販売機によるハンカチ販売やVRショップ、オンラインショップ「ハンカチーフギャラリー」のグローバルEC化など、デジタルとリアルを融合させた次世代のオムニチャネルを開拓することで、未開拓の若い世代やグローバルな外需のパイを一挙に刈り取れる可能性が高いと考えます。

✔脅威 (Threats)

一方で直面し得る潜在的な脅威は、国内の繊維・生活雑貨市場において、圧倒的な資本力とスピーディーなサプライチェーンを擁する海外発の低価格ファストファッションや、SNSマーケティングを駆使した新興のD2C雑貨ブランドが次々と台頭し、コモディティ領域での価格競争がさらに激化するリスクです。また、国内のアパレル・テキスタイル産業全体で深刻化している、慢性的な熟練の縫製・織物職人の高齢化や減少、さらにはリテール店舗における優秀な販売員の人手不足とそれに伴う最低賃金(労務コスト)の上昇は、伝統的なものづくりの品質水準を維持しつつ適正な人員を確保するためのコンプライアンスコストを中長期的に大きく増大させる懸念があると推測します。

⚡ 経営会議・商談の議事録作成をAIで劇的効率化

戦略を練る重要な会議。議事録の作成に時間を奪われていませんか?高精度のAI自動文字起こしサービスを導入すれば、会議の音声をリアルタイムでテキスト化・要約可能。生産性が飛躍的に向上します。

【今後の戦略として想像すること】

✔短期的戦略

目下の最優先すべき短期的戦略は、足元で記録的なピークを迎えているインバウンド特需および外資系ラグジュアリーホテルの開業ラッシュを、一件の取りこぼしもなく確実かつ最高の効率で受注へと結びつけることであると考えます。具体的には、都市部の主要ホテルや結婚式場、高級レストランからのホテルリネンおよびテーブルクロスの特注・コーディネート相談に対して、競合他社を圧倒するスピードで質の高い提案書や見積もりを提示するフロント体制の構築が急務です。このプロセスにおいて、社内の専任デザイナーや営業エグゼクティブ、さらには海外のテキスタイル原料サプライヤーとの間で行われる複雑な仕様策定ミーティングや経営コンサルティング商談の議事録作成業務を飛躍的にスピードアップさせるため、高精度のAI自動文字起こしサービス(Notta等)を全社に全面投入することが極めて有効な打ち手となります。これにより、限られた176名の優秀な人的リソースを、事務処理や書き起こしといったノンコア業務から完全に解放し、最も付加価値の高い「デザイン設計」と「地取引先への対面コンサルティング営業」へ集中させることが可能となります。同時に、今期獲得した288百万円の潤沢な当期純利益と厚い手元キャッシュを活用し、百貨店などの対面販売を補完する「ハンカチ自動販売機」の設置スポットを主要国際空港や主要駅、高級ホテルのロビー階へと一挙に拡大し、非対面・24時間稼働の超高効率なリテール売上ラインを短期的に爆発させることが望ましいシナリオであると考えます。

✔中長期的戦略

中長期的な戦略としては、縮小が確定的な国内のドメスティックな百貨店卸市場への依存度を計画的に引き下げ、名実ともにグローバルな「プレミアム・テキスタイル・ライフスタイルブランド」としての絶対的な地位を確立していくことが不可欠であると考えます。具体的には、自社が誇る最高峰のハンカチーフ専門店「CLASSICS the Small Luxury」の世界観を、現在の六本木ヒルズ等のリアル店舗にとどまらず、多言語対応・海外配送インフラを完全完備した「グローバル越境ECプラットフォーム」へと進化させ、欧米やアジアの富裕層ギフト市場をダイレクトに刈り取る構造へとシフトすることです。この展開にあたっては、日中戦争や関東大震災を乗り越えて蓄積してきた貴重なアンティーク・オールドコレクションや「名花印」以来のストーリーテリングをデジタルコンテンツ化(VRショップの高度化や動画マーケティング)し、世界中の消費者に「贈ることの高貴な価値」を伝播させるブランドマーケティングへの投資が極めて有効となります。また、財務戦略の観点からは、自己資本比率72.7%という強靭な財務基盤と1,610百万円に達する有価証券等の含み益をレバレッジし、国内の衰退が懸念されるものの極めて高度な技術を保有する「機屋(伝統的な織物・染物工場)」や職人ネットワークをM&Aや資本提携によってグループ内に内製化(抱え込み)し、サプライチェーンのサステナビリティを強固に担保することが求められます。これら日々の複雑なマルチチャネル決算やグローバルな在庫・製造原価の管理をクリーンかつハイスピードで回すため、法人向けクラウド会計ソフト(弥生会計 Nextなど)を中心としたバックオフィス全体の完全なるDX化を高度に推進し、次の100年を見据えた無借金型かつ圧倒的な高収益のグローバルニッチトップ企業としての新常識を確立していくことが、極めて有効な中長期的戦略シナリオであると考えます。

【まとめ】

本記事では、ブルーミング中西株式会社の第100期という歴史的な決算公告、および公式の事業領域データをもとに、同社の卓越した財務構造と未来へ向けたダイナミックな変革戦略について網羅的な考察を加えてきました。同社は、流動比率約195.5%、自己資本比率72.7%という、アパレル・テキスタイル製造小売業界においては奇跡的とも言えるほどの強靭で非の打ち所がない安全性と、年間2.8億円を超える安定した純利益を叩き出す、極めて持続性の高いビジネスモデルを完璧に確立しています。100年という時の試練に耐え抜いたこの圧倒的な自己資本の蓄積と含み資産の厚みがあるからこそ、少子高齢化や百貨店の地盤沈下といったマクロな逆風を恐れることなく、VRショップの開設や自動販売機ビジネス、グローバルなホテルリネン事業の拡充といった「攻めのイノベーション」へ果敢に打って出ることができる経営環境が整っていると言えます。今後は、自社が持つ圧倒的な歴史のアーカイブ(伝統)という強力なストーリーを、最先端のデジタルテクノロジーやAI(革新)とどれだけ高いレベルで融合させ、世界中の次世代の消費者に「潤いと豊かさ」として届けられるかが、次の100年の覇権を握るための試金石となるでしょう。

【企業情報】

企業名: ブルーミング中西株式会社

所在地: 東京都中央区日本橋人形町3-2-8(本社・名花館)

代表者: 取締役社長 中西 一

設立: 1932年1月26日(創業:1879年11月16日)

資本金: 1億円

事業内容: 繊維製品企画販売(ハンカチーフ、ファッションアクセサリー商品、テーブルクロス、ホテル用リネン類、その他繊維製品等の企画、製造、卸売および直営店・ECでの小売販売)