私たちが普段何気なく目にするオフィスの窓ガラスや、自動車のフロントガラス。その透明な素材の裏側には、世界中の都市を支える巨大な多国籍企業の高度な技術と歴史が隠されています。今回は、1665年にフランスで創業し、現在では世界最大級の建材・ガラスメーカーとして君臨するサンゴバン・グループの日本法人、サンゴバン株式会社の第52期決算を徹底的に分析します。持続可能な社会の実現に向けた同社のビジネスモデルと財務戦略の深層に迫っていきましょう。

【決算ハイライト(第52期)】

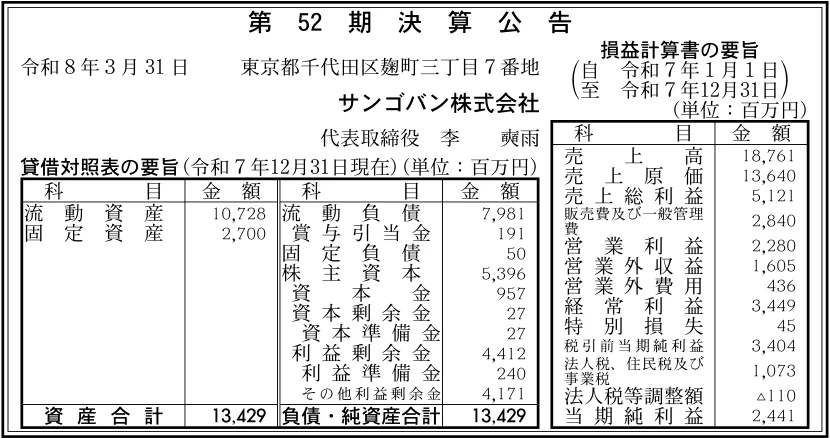

| 資産合計 | 13,429百万円 (約134.3億円) |

|---|---|

| 負債合計 | 8,031百万円 (約80.3億円) |

| 純資産合計 | 5,398百万円 (約54.0億円) |

| 当期純利益 | 2,441百万円 (約24.4億円) |

| 自己資本比率 | 約40.2% |

【ひとこと】

第52期の決算において、売上高18,761百万円に対して当期純利益2,441百万円という極めて高い利益水準を叩き出している点に大きな驚きを覚えます。営業利益2,280百万円に加え、営業外収益1,605百万円を計上しており、本業の力強さに加えてグループ内や投資からの安定した収益源を持っていることが伺えます。自己資本比率も約40.2%と製造業・商社としては堅牢な水準であり、盤石の経営体制であると推測します。

【企業概要】

企業名: サンゴバン株式会社

設立: 1975年6月

事業内容: 建築用・自動車用ガラス製品の販売、および高機能素材(セラミックス、プラスチック、断熱材、研磨材製品等)の開発・製造・販売

https://www.saint-gobain.co.jp/jp

【事業構造の徹底解剖】

同社の事業は「サステナブル建築および産業用高機能素材事業」に集約されます。具体的には、以下の部門等で構成されています。

✔建築用・自動車用ガラスおよび建材事業

サンゴバン・グループの根幹をなす事業であり、国内ではサンゴバン・グラス・ジャパンやセントラル・サンゴバン等の関連会社や合弁会社を通じて展開されています。高い断熱性や遮熱性を誇る最先端の建築用板ガラスや、安全性と快適性を追求した自動車用ガラス(Sekuritブランド)を供給しています。単なる素材の提供にとどまらず、建物の省エネ化や脱炭素化に直結する付加価値の高いソリューションを提供することで、国内外の大手ゼネコンや自動車メーカーから厚い信頼を獲得していると考えます。

✔断熱材・吸音材事業(マグ・イゾベール株式会社)

グループ会社であるマグ・イゾベール株式会社を通じて、住宅や建築物向けの高性能なグラスウール断熱材・吸音材の開発および製造を行っています。日本の複雑な気候風土に合わせた製品開発力が強みであり、住宅の高断熱化ニーズ(ZEH基準の普及など)に的確に応える製品ラインナップを誇ります。環境への負荷を低減するリサイクル素材の活用やEPD(環境製品宣言)の取得など、サステナビリティに直結する事業として、グループ全体の成長エンジンの一つになっていると推測します。

✔産業用高機能素材および化学製品事業

サンゴバン・ティーエムが手がけるガラス製造炉向けの電鋳耐火物や、ジェイテクトグラインディングツールが提供する工業用ダイヤモンド・研磨材など、産業の根底を支えるニッチかつ高付加価値な素材事業を展開しています。さらに、GCPケミカルズによるコンクリート用化学混和剤など、インフラ建設に不可欠な材料も網羅しています。多岐にわたる産業分野に深く入り込むことで、特定の業界の景気変動リスクを効果的に分散させ、強固で多角的な収益基盤を構築していると思います。

【財務状況等から見る経営環境】

✔外部環境

グローバルな視点で見ると、気候変動対策としてのCO2排出量削減やエネルギー効率の向上が社会的な至上命題となっており、建築業界におけるグリーンビルディング化の潮流はかつてないほどのスピードで加速しています。これは同社が提供する高機能ガラスや断熱材にとって極めて強力な追い風であると考えます。一方で、日本国内に目を向けると、長引く少子高齢化による新設住宅着工戸数の構造的な減少や、慢性的な建設業界の人手不足が市場のパイを縮小させる要因となっています。加えて、歴史的な円安の進行や、原油・天然ガスといったエネルギー価格の高止まりが、ガラスや建材の製造・輸入コストを押し上げる強烈なアゲインストの風として吹き荒れていると推測します。

✔内部環境

損益計算書における売上総利益が5,121百万円(粗利率約27.3%)、営業利益が2,280百万円(営業利益率約12.2%)という数値は、原材料高騰の厳しい環境下においても、適切に製品価格への転嫁(プライシング戦略)が行われ、高い付加価値が市場に認められている証左であると考えます。さらに、営業外収益として1,605百万円を計上しており、経常利益が3,449百万円へと跳ね上がっている点も見逃せません。これは、多岐にわたるグループ企業からの配当収入や、合弁事業からの持分法投資利益などが大きく寄与しているものと思われ、単体の事業収益にとどまらない強固なグループ全体の収益エコシステムが確立されていると推測します。

✔安全性分析

財務の安全性という観点において、総資産13,429百万円に対して純資産が5,398百万円であり、自己資本比率は約40.2%と、製造拠点を持ち多額の資金を動かす企業としては極めて堅実な水準を維持していると判断します。資産の内訳を見ると、流動資産が10,728百万円と固定資産(2,700百万円)を大きく上回っており、手元の流動性が十分に確保されていることが読み取れます。また、流動負債7,981百万円に対して固定負債がわずか50百万円に留まっており、長期的な有利子負債への依存度が非常に低い筋肉質なバランスシートであると考えます。この潤沢な手元資金と強固な財務体質が、次世代の環境技術に対する果敢な研究開発投資を支える強固なバックボーンになっていると思います。

【SWOT分析で見る事業環境】

✔強み (Strengths)

世界最大級の建材・ガラスメーカーであるフランスのサンゴバン・グループの日本法人として、350年以上の歴史に裏打ちされた極めて高い技術力とグローバルなネットワークを活用し、建築用ガラスから高機能素材、化学混和剤に至るまで幅広い高品質な製品を安定的に供給できる強固な事業基盤と、圧倒的なブランド力を有していることが最大の強みであると考えます。

✔弱み (Weaknesses)

グローバルな外資系企業であるため、日本特有の複雑な商慣習や多層的な流通構造において、ローカル企業と比較して迅速な意思決定や現場での柔軟な対応が遅れるリスクを内包しており、また主要事業が建築業界や自動車産業などの特定産業の設備投資動向に大きく依存するBtoBモデルであるため、国内の景気変動の波をダイレクトに受けやすい収益構造になっていると推測します。

✔機会 (Opportunities)

脱炭素社会の実現やカーボンニュートラルに向けた省エネ規制の強化に伴い、断熱性能の高いガラスや環境負荷の低い高性能建材への需要が国内外の建築市場で急速に高まっており、サステナビリティに関する高度な知見と技術力に強みを持つ同社の環境配慮型ソリューションの普及が一気に加速する絶好の市場環境が整っていると思います。

✔脅威 (Threats)

ガラスや建材の製造・輸送に不可欠な原材料費やエネルギー価格(原油・天然ガス等)の歴史的な高騰が製造コストを直撃し、利益率を圧迫していることに加え、国内市場においては人口減少に伴う新設住宅着工戸数の構造的な減少や、国内外の競合他社との激しい価格競争が継続的な成長を阻害する深刻な懸念要因として常に存在していると考えます。

【今後の戦略として想像すること】

✔短期的戦略

足元の1〜3年において同社が最優先で取り組むべき領域は、急激に上昇したエネルギーコストや物流費の増加分を、製品の付加価値向上を通じて販売価格へ転嫁していくプライシング戦略の徹底であると考えます。特に、マグ・イゾベールのグラスウール断熱材やサンゴバン・グラスの高性能窓ガラスについては、政府が推進する省エネ住宅(ZEH基準)関連の補助金制度を追い風とし、ハウスメーカーや工務店に対するプロモーションを強化することで、高単価なプレミアム製品の販売比率を引き上げていくと推測します。また、合弁会社を通じた自動車用ガラス事業においては、電気自動車(EV)向けの軽量化・高断熱化に寄与する特殊ガラスの提案営業を強化し、次世代モビリティ市場でのシェア拡大をスピーディーに図っていくと思います。

✔中長期的戦略

より長い時間軸で見据えた場合、同社は単なる「素材メーカー」から、「持続可能な住環境と産業を創造するソリューション・プロバイダー」への完全なトランスフォーメーションを目指すと考えます。「MAKING THE WORLD A BETTER HOME(世界をより良い家にする)」というグループのパーパスに基づき、製造プロセスの脱炭素化(再生可能エネルギーの導入やリサイクル技術の高度化)に向けた設備投資に莫大な資金を投じていくと推測します。さらに、スマートビルディングやIoT連携に対応した次世代の調光ガラスなど、デジタル技術とマテリアル技術を融合させた革新的な製品開発を進め、成熟した日本市場においても新たな付加価値市場を切り拓くことで、持続的かつ圧倒的な競争優位性を確立していく戦略を描いていると思います。

【まとめ】

サンゴバン株式会社の第52期決算は、資産合計13,429百万円、当期純利益2,441百万円という、極めて優れた収益力と堅固な財務体質を明確に示すものでした。350年を超える歴史を持つ世界的企業の日本拠点として、同社は最先端のガラス技術や高機能素材を通じて、日本の産業と住環境の発展に不可欠な役割を果たしています。資源価格の高騰や国内建設市場の縮小といったマクロ経済の脅威は存在しますが、脱炭素化という世界的なメガトレンドは同社のサステナブルな製品群にとって間違いなく強烈な追い風となります。強固な財務基盤とグループ各社との連携シナジーを武器に、同社は今後も日本のグリーン・トランスフォーメーション(GX)を力強く牽引する中核企業として、さらなる飛躍を遂げていくと考えます。

【企業情報】

企業名: サンゴバン株式会社

所在地: 東京都千代田区麹町三丁目7番地

代表者: 代表取締役 李 奭雨(グレゴリー・リー)

設立: 1975年6月

資本金: 957百万円

事業内容: ガラス製品の販売、高機能素材および化学製品等の製造・販売

株主: サンゴバン・グループ