日本の基幹産業を川下から支える鉄鋼流通において、寸法精度に優れた「みがき棒鋼」は欠かせない基礎資材です。今回は、西日本エリアに強固な加工・物流ネットワークを敷き、100年以上の歴史を紡いできた大同磨鋼材工業株式会社の第71期決算を分析します。激変する金属材料市場の中で、同社が維持する財務健全性の理由を紐解き、これからの製造業サプライチェーンにおける戦略的展望について、専門的な視点から深掘りしていきましょう。

【決算ハイライト(第71期)】

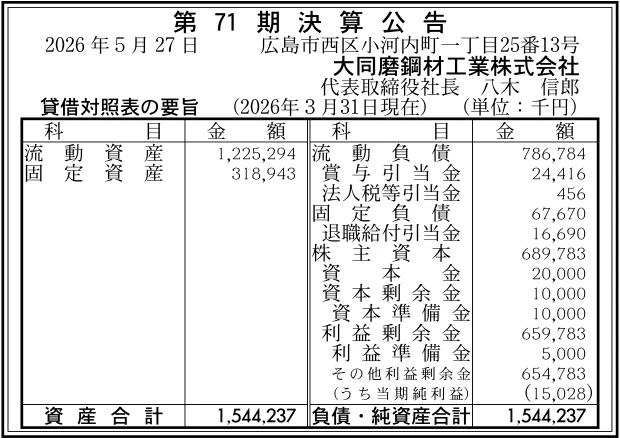

| 資産合計 | 1,544百万円 (約15.4億円) |

|---|---|

| 負債合計 | 854百万円 (約8.5億円) |

| 純資産合計 | 690百万円 (約6.9億円) |

| 当期純利益 | 15百万円 (約0.2億円) |

| 自己資本比率 | 約45% |

【ひとこと】

西日本を地盤にみがき棒鋼の加工・販売を担う大同磨鋼材工業株式会社の第71期決算は、当期純利益15百万円と手堅い黒字を堅持しています。自己資本比率は約45%と製造・流通業として健全な水準にあり、流動資産が総資産の大半を占めるなど資産の流動性も高い状態です。親会社であるサンユウとの強固な連携のもと、自動車や産業機械向けに安定供給を続ける同社の実直な経営姿勢が数値にも表れていると言えます。

【企業概要】

企業名: 大同磨鋼材工業株式会社

設立: 1956年

事業内容: 磨棒鋼・特殊鋼・ステンレス鋼ほか金属製品・加工品の卸売り、小売販売

https://www.daido-migaki.co.jp/

【事業構造の徹底解剖】

同社の事業は「金属製品の卸売り・小売販売事業」に集約されます。具体的には、以下の部門等で構成されています。

✔みがき棒鋼および特殊鋼の在庫・流通販売部門

主軸となるみがき棒鋼をはじめ、特殊鋼やステンレス鋼などの多種多様な金属材料を取り揃えています。丸棒、六角、四角、平角といった多彩な形状に対応し、普通鋼や炭素鋼、合金鋼、快削鋼などの幅広い鋼種を常時ストックしています。西日本一円の網羅的な営業拠点網をフルに活かし、約800社におよぶ広範な関連企業に対して、必要な時に必要な量を供給できる強固な小口・即納流通体制を確立している点が最大の特徴です。

✔サンユウグループ直結の安定調達・加工部門

みがき棒鋼・CH鋼線の二次加工メーカー大手である株式会社サンユウの100%子会社として、磨シャフト業界トップクラスの仕入れ基盤を有しています。そのため、単なる卸売りにとどまらず、仕入れから在庫販売までをグループ連携で最適化する体制が整っています。加工や物流機能を自社で備えることにより、寸法精度や実直性に優れた高品質な鋼材製品を安定的にユーザーへ届ける価値を提供しています。

✔徹底したロット管理と品質保証インフラ

異材混入を完全に防止するため、すべての取扱製品に対して厳格なロット管理を実行しています。同じ品物であっても仕入れ日ごとにロットナンバーを付与して保管する体制は、業界内でも際立った優位性を持っています。この高度な管理体制を背景に、顧客からの要望に対する鋼材検査成績証明書(ミルシート)の即日発行対応を実現しており、自動車や造船などの厳しい品質基準をクリアする信頼のインフラとなっています。

【財務状況等から見る経営環境】

✔外部環境

日本の製造業を取り巻く環境は、原材料価格の世界的な高騰や為替レートの大幅な変動など、先行きが見通しにくい状況が続いています。そのため、自動車や産業機械、造船といったみがき棒鋼の主要な需要業界においては、資材調達の安定性とコストコントロールが極めて重視される傾向にあります。一方で、サプライチェーンの寸断リスクを回避するため、国内の信頼できる流通パートナーへの回帰や、必要な分だけを即座に調達できる小口配送への依存度が高まっています。しかし、長期的には少子高齢化による国内需要の縮小や、持続可能な社会形成に向けた環境対応など、複雑で高度な経営課題への適応が個々の流通業者に強く求められていると言えます。

✔内部環境

1907年の大田鉄工所としての創業以来、磨シャフトの販売に専念してきた長い歴史の中で、確固たる顧客基盤とノウハウが蓄積されています。さらに、業界トップクラスの株式会社サンユウの完全子会社となったことで、仕入れの安定性と価格競争力が飛躍的に向上しました。現在では、広島の本社および広島営業所を中心に、福山、岡山、九州、熊本に営業所を展開し、西日本一円をカバーする強力な拠点ネットワークが機能しています。社内では徹底した商品ロット管理体制が確立されており、即日ミルシート発行といった顧客目線の迅速なサービスが現場の強い武器となっています。一方で、製造部門を閉鎖して販売・流通に特化しているため、仕入れ価格の変動が直接マージンに響きやすい側面もあります。

✔安全性分析

第71期の決算数値を財務健全性の観点から見ると、総資産合計1,544百万円に対して株主資本および純資産の合計が690百万円を占めており、自己資本比率は約45%となっています。この数値は、重い設備投資を必要としない鋼材流通・加工業の財務構造として、十分に合格点と言える高い水準を示しています。負債の内訳を見ると、流動負債が786百万円であるのに対し、流動資産が1,225百万円と大きく上回っており、短期的な支払い能力を示す流動比率は極めて良好な状態です。資本金20百万円に対して、過去の利益の蓄積である利益剰余金が660百万円まで積み上がっている事実は、実直な経営によって確実な内部留保を築いてきたことを証明しており、突発的な市況悪化に対しても強い耐性を持っています。

【SWOT分析で見る事業環境】

✔強み (Strengths)

みがき棒鋼のトップメーカーであるサンユウの100%子会社という盤石な経営基盤と、圧倒的な原料調達力が最大の強みです。それに加えて、西日本一円に広がる5つの営業拠点網と、約800社にのぼる多様な業界の販売先との長期にわたる信頼関係が構築されています。さらに、仕入れから在庫販売にいたる全品のロット管理体制を徹底しているため、異材混入を完全に防ぎつつ、ミルシートの即日発行を可能にするなど、他社が容易に真似できない高度な品質管理能力と顧客対応力を保有している点も大きな強みです。

✔弱み (Weaknesses)

かつて製造を行っていた祇園工場を閉鎖し、現在は仕入れと在庫販売、卸売り・小売販売に特化しているため、業績が親会社の供給体制や鋼材価格の国際市況に大きく依存する構造となっています。そのため、仕入れ価格が急激に高騰した際に、自社の自助努力だけでコストを吸収することが難しく、価格転嫁の遅れが直接的に利益率を圧迫する脆弱性を持っています。また、販売先が西日本エリアの自動車や造船、産業機械などの特定産業に密接にリンクしているため、地域の主要工場の稼働動向に全体の売上が左右されやすい側面があります。

✔機会 (Opportunities)

サプライチェーンの強靭化やBCP対策の観点から、自動車や産業機械メーカーにおいて、近接した地域で確実に高品質な材料を即納できるローカルサプライヤーへの期待が再評価されています。また、地球温暖化対応やサステナブルなものづくりの進展に伴い、寸法精度が高く切削加工時の端材を減らせる高精度なみがき棒鋼への引き合いが改めて増加しています。さらに、西日本エリアにおける造船業の復調や、九州地区を中心とした半導体・産業機械関連の設備投資の活発化は、同社にとって新たな大口需要を開拓する絶好の機会になると考えます。

✔脅威 (Threats)

世界的な鉄鋼原材料価格の高騰や、物流2024年問題に起因する輸送コストの上昇は、流通企業の収益性を脅かす深刻な要因です。また、少子高齢化に伴う国内の労働力不足や、主要な顧客である製造業自体の海外シフトが中長期的に進行することにより、国内における鋼材の絶対的な消費量がジワジワと縮小していくリスクが懸念されます。さらに、市場シェアを維持しようとする同業者間での過酷な価格競争の激化や、新素材への代替によるみがき棒鋼需要の減退などが、長期的な経営の脅威環境として存在しています。

【今後の戦略として想像すること】

✔短期的戦略

短期的には、既存の約800社におよぶ広範な顧客ネットワークとの関係性をさらに深化させ、顧客内シェアの徹底的な拡大を図るべき局面であると考えます。具体的には、昨今の資材高騰に悩む顧客に対し、同社が誇る豊富な品揃えと小口・即納体制をアピールし、他社からの買い替え需要を確実に刈り取っていく動きが有効です。また、強みである「全品ロット管理」と「ミルシートの即日発行対応」のスピード感を前面に押し出し、品質トラブルを極限まで嫌う自動車や電機関連の顧客に対して、安全安心な調達パートナーとしてのポジションを強化します。同時に、市況の先行き不透明感を背景に、親会社であるサンユウとの連携をさらに密にすることで、適正な在庫水準を維持しつつ仕入れコストの急激な変動を抑え、足元の利益率を堅実に確保する取り組みが賢明な判断であると思います。

✔中長期的戦略

中長期的には、従来の鋼材卸売業の枠組みを超え、顧客の生産工程に近接した「金属製品の総合ソリューションプロバイダー」へとビジネスモデルを進化させていく戦略が重要になると推測します。そのためには、単に規格品の棒鋼を配送するだけでなく、顧客の要望に応じた切断や一次加工、特殊な熱処理品の対応力を拠点ごとに強化し、より付加価値の高い加工品販売の比率を引き上げていく必要があります。さらに、九州営業所や熊本営業所の周辺で活発化している半導体製造装置産業やロボット関連の産業機械分野など、今後も底堅い成長が見込まれる新規セクターへのアプローチを本格化させるべきです。100年以上の歴史に裏付けられた信頼のブランドを活かし、脱炭素や環境配慮に対応した新素材の取り扱いを拡充することで、次世代のものづくりを地域密着で支え続ける強靭な事業構造への変革を推進していくことが求められると考えます。

【まとめ】

大同磨鋼材工業株式会社の第71期決算は、当期純利益15百万円、自己資本比率約45%をしっかりと確保し、老舗企業らしい安定した财务基盤と健全な経営状態を維持している事実が確認できました。そのため、みがき棒鋼のトップメーカーであるサンユウグループの強力なバックボーンと、西日本一円に張り巡らされた営業・物流ネットワークが、同社の最大の強みおよび機会として機能しています。一方で、金属市況の激しい変動や中長期的な国内需要の縮小という不確実な外部環境への適応という課題も抱えています。今後は、同社の強みである徹底した商品ロット管理体制と地域密着の即納力をさらに磨き上げ、変化する顧客のニーズに寄り添った金属総合サービスを提供し続けることで、持続的な成長を遂げていくものと考えています。

【企業情報】

企業名: 大同磨鋼材工業株式会社

所在地: 〒733-0025 広島県広島市西区小河内町1丁目25-13(本社・広島営業所)

代表者: 代表取締役社長 八木 信郎

設立: 1956年3月(創業: 1907年8月)

資本金: 20百万円

事業内容: 磨棒鋼・特殊鋼・ステンレス鋼ほか金属製品・加工品の卸売り、小売販売

株主: 株式会社サンユウ 100%