水を守り、油を守り、環境を守る。私たちの生活に欠かせない上下水道や石油タンクには、実は高度な技術で設計された「屋根」が使われています。錆びず、軽く、そして美しい。そんな理想的な屋根材として、アルミニウムドームが世界中で注目されています。

今回は、米国CST社のアルミ合金製品を日本国内に展開し、インフラ設備の長寿命化とコスト削減に貢献する「テムコドームジャパン株式会社」の第19期決算を読み解きます。岐阜県に拠点を置き、独自のニッチな技術力で大手ゼネコンやエンジニアリング会社から信頼を勝ち得ている同社が、どのようなビジネスモデルで安定収益を生み出しているのか、その財務内容と成長戦略について、経営コンサルタントの視点から分析していきます。

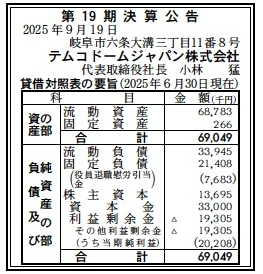

【決算ハイライト(第19期)】

| 資産合計 | 69百万円 (約0.69億円) |

|---|---|

| 負債合計 | 55百万円 (約0.55億円) |

| 純資産合計 | 14百万円 (約0.14億円) |

| 当期純利益 | 20百万円 (約0.20億円) |

| 自己資本比率 | 約19.8% |

【ひとこと】

総資産69百万円というコンパクトなバランスシートに対し、当期純利益20百万円を計上しています。これは総資産利益率(ROA)が約29%という極めて高い収益性を示しています。利益剰余金は▲19百万円のマイナスですが、単年度でそれを埋め合わせるだけの利益を出しており、業績が急速に回復・成長しているフェーズにあると考えられます。

【企業概要】

企業名: テムコドームジャパン株式会社

事業内容: 米国CST社製アルミ合金製品の輸入販売、コンサルティング

【事業構造の徹底解剖】

同社のビジネスモデルは、独自の優れた海外製品を日本市場に適合させる「技術商社」としての機能にあります。その核となるのが「テムコアルミドーム」です。

✔アルミドーム輸入販売事業(コアビジネス)

米国CST社(旧Temcor社)のアルミドームを輸入販売しています。この製品は、石油タンク、上下水道施設、農業用貯水池などの屋根として使用されます。最大の特徴は、アルミニウム特有の耐食性と軽量性です。鉄製のように錆びず、コンクリートのように劣化しないため、メンテナンスフリーで長寿命(50年以上)を実現します。また、軽量であるため、既設タンクへの後付けや、タンク稼働中の施工も可能です。

✔コンサルティング・エンジニアリング事業

単に製品を売るだけでなく、日本の厳しい建築基準や耐震設計に合わせた構造計算、設計支援を行っています。NIPPOやJFEエンジニアリングといった大手企業が取引先に名を連ねているのは、単なる代理店ではなく、技術的な裏付けを持ったパートナーとして機能している証拠です。

✔環境・インフラ保全事業

製品の特性上、石油タンクからの揮発ガス抑制(大気汚染防止)や、貯水池の藻の発生防止(水質保全)など、環境対策ソリューションとしての側面も持っています。インフラ老朽化対策が叫ばれる日本において、既存施設を延命させる技術は高い社会的ニーズがあります。

【財務状況等から見る経営環境】

第19期決算公告の数値から、同社の現状と強みを分析します。

✔外部環境

国内の石油タンクや上下水道施設は、高度経済成長期に建設されたものが多く、更新や大規模修繕の時期を迎えています。しかし、予算制約や操業停止の難しさから、全面建て替えではなく「長寿命化」へのニーズが高まっています。メンテナンスフリーで施工性の良いアルミドームにとって、これは強力な追い風です。

✔内部環境

貸借対照表を見ると、流動資産が約69百万円と資産のほぼ全てを占めています。在庫や売掛金が中心と思われますが、固定資産がほとんどない「持たざる経営」を実践しています。流動負債が約34百万円に対し、流動資産は約69百万円あり、流動比率は200%を超えているため、短期的な資金繰りは非常に健全です。当期純利益20百万円という数字は、少人数体制(推測)での高付加価値ビジネスが成功していることを示唆しています。

✔安全性分析

自己資本比率は19.8%と低めに見えますが、これは過去の累積赤字(利益剰余金▲19百万円)が影響しています。しかし、当期の黒字額(20百万円)が累積赤字額を上回っているため、実質的には累積損失を一掃し、プラス転換を果たした重要な決算期と言えます。無駄な固定費を抱えず、プロジェクトベースで利益を確保する筋肉質な体質へと変貌を遂げています。

【SWOT分析で見る事業環境】

同社の強みと課題を整理します。

✔強み (Strengths)

「米国CST社製品」という圧倒的なブランドと技術力です。世界で13,000以上の実績を持つ製品の日本総代理店(または主要パートナー)としての地位は、競合参入障壁となります。また、アルミ構造物の専門知識を持つ技術商社としての提案力も強みです。

✔弱み (Weaknesses)

為替リスクと海外調達リスクです。輸入商材であるため、円安は仕入コストの上昇に直結します。また、海外メーカーの供給体制や方針変更に事業が左右される可能性があります。

✔機会 (Opportunities)

国内インフラの維持管理市場は拡大の一途を辿っています。特に、上下水道施設の蓋かけ(異物混入防止、臭気対策)や、農業用ファームポンドの藻対策など、未開拓のニッチ市場が多数存在します。

✔脅威 (Threats)

国内メーカーによる代替製品(FRP製カバーやステンレス製屋根など)との競合です。また、公共工事の予算縮小や、原油価格下落による石油業界の投資抑制などもリスク要因となり得ます。

【今後の戦略として想像すること】

「ニッチトップ」としての地位を固め、収益基盤を盤石にするフェーズです。

✔短期的戦略

黒字化の勢いを維持し、財務体質の改善(自己資本比率の向上)を優先すべきです。具体的には、老朽化した石油タンクの改修需要や、地方自治体の水道施設更新案件に対し、ライフサイクルコスト(LCC)の優位性を訴求して受注を積み上げます。円安対策として、価格転嫁や為替予約などのリスクヘッジも重要になります。

✔中長期的戦略

「アルミ構造物の総合エンジニアリング」への展開です。ドーム屋根だけでなく、アルミの特性を活かした他の構造物(建築用屋根、特殊カバーなど)への用途拡大を模索します。また、施工ノウハウを蓄積し、単なる部材販売から施工請負・メンテナンスまで含めたトータルサービスへと付加価値を高めることで、利益率の向上を図ることができるでしょう。

【まとめ】

テムコドームジャパン株式会社は、独自の技術商材を武器に、日本のインフラ課題に解決策を提示する企業です。第19期決算で見せたV字回復とも言える高い収益性は、同社の製品と提案力が市場に受け入れられている証左です。アルミドームという銀色の屋根の下で、同社は着実に成長の基盤を築いています。

【企業情報】

企業名: テムコドームジャパン株式会社

所在地: 岐阜県岐阜市六条大溝3丁目11番8号

代表者: 代表取締役社長 小林 猛

資本金: 33百万円

事業内容: 米国CST社製アルミ合金製品の輸入販売、コンサルティング