三重県伊賀市を拠点に、私たちの生活に欠かせないエネルギー供給から快適な住空間の提案まで、多角的に事業を展開するアポロ興産株式会社。ガソリンスタンドやプロパンガスの供給といったエネルギー事業を核としながら、リフォーム事業や不動産事業まで手掛ける同社は、地域の暮らしを支える重要なインフラ企業としての役割を担っています。昭和35年の創業から60年以上にわたり、地域のニーズに応え続けてきた堅実な経営は、その財務諸表にどのように表れているのでしょうか。

今回は、三重県伊賀・名張地域に密着した総合ライフライン企業である、アポロ興産株式会社の第18期(令和7年3月31日現在)決算を読み解き、その安定した事業基盤と経営戦略をみていきます。

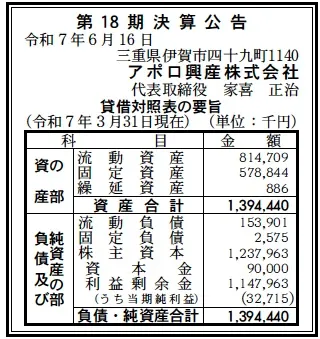

【決算ハイライト(第18期)】

資産合計: 1,394百万円 (約13.9億円)

負債合計: 156百万円 (約1.6億円)

純資産合計: 1,238百万円 (約12.4億円)

当期純利益: 33百万円 (約0.3億円)

自己資本比率: 約88.8%

利益剰余金: 1,148百万円 (約11.5億円)

【ひとこと】

まず注目すべきは、純資産合計が約12.4億円、自己資本比率が約88.8%という極めて健全で強固な財務基盤です。利益剰余金も約11.5億円と厚く積み上がっており、長期にわたる安定経営がうかがえます。当期純利益は33百万円を確保しており、堅実な事業運営が継続されています。

【企業概要】

企業名: アポロ興産株式会社

設立: 昭和45年1月

事業内容: 石油製品・液化ガスの販売、住宅設備機器の販売、リフォーム事業、サービスステーション運営、不動産業

【事業構造の徹底解剖】

アポロ興産株式会社の事業は、三重県伊賀市・名張市を中心とした地域住民および法人顧客に対し、エネルギー供給と快適な生活空間を提供する「総合ライフライン事業」と言えます。ウェブサイトの情報によれば、同社は「ホームガス課」「外販課」「リビングサービス課」「サガミサービスステーション」「不動産」の5本柱で事業を構成しており、それぞれが地域社会の多様なニーズに応えています。

✔ホームガス課

家庭用、業務用、工業用のプロパンガスやブタン、さらにはタクシーやフォークリフト向けのオートガスまで、幅広いLPガス需要に対応する中核事業です。単にガスを供給するだけでなく、ガスコンロ、給湯器、厨房機器、空調機器、さらには家庭用燃料電池「エネファーム」といった住宅設備機器の販売も手掛けています。ガス機器のメンテナンスやガス設備工事、給排水設備工事までワンストップで提供できる体制が強みであり、顧客の安全で快適な生活をトータルで支えています。

✔外販課

出光興産株式会社の販売店として、ガソリン、軽油、灯油、重油といった各種燃料油や、自動車用・工業用潤滑油を法人向けに販売する部門です。伊賀地域を中心に近畿一円への配送網を持ち、単なる油の販売に留まらず、潤滑油の管理やメンテナンス機器の提案、さらには産業廃棄物の収集運搬(許可番号 第2418078842号)まで手掛けています。これにより、企業の生産活動や環境対応を幅広くサポートするBtoBソリューションパートナーとしての役割を果たしています。

✔リビングサービス課

平成9年に設立されたリビングサービス部門は、住宅リフォームや店舗リフォームを手掛けています。長年のガス・石油供給事業で培った地域顧客との強固な信頼関係が、リフォーム提案における大きな強みとなっています。「エネルギー」という切り口から「住まい」全体へとサービス領域を拡大し、顧客のライフステージの変化に伴う多様なニーズに応えています。

✔サガミサービスステーション

平成17年に(株)サガミと合併して設立された部門で、一般消費者向けのサービスステーション(ガソリンスタンド)を運営しています。自動車用燃料の販売はもちろんのこと、自動車用潤滑油、関連部品の販売・取付・交換作業、さらには車検、保険、板金まで、カーライフに関する幅広いサービスを提供しています。給油のためだけでなく、車のことで困ったときに頼れる「カーライフの総合窓口」として機能しています。

✔不動産事業

会社の5本柱の一つとして「不動産」が挙げられています。ウェブサイト上での具体的な事業内容は明記されていませんが、地域に深く根差した企業として、土地や建物の売買、賃貸、管理など、地域の不動産ニーズに対応するサービスを展開していると推測されます。

【財務状況等から見る経営戦略】

アポロ興産株式会社の第18期決算は、その卓越した財務安定性を示しています。

✔外部環境

同社が事業を展開するエネルギー小売業界は、世界的なエネルギー価格の変動や為替レートの影響を受けやすい特性があります。また、地方都市共通の課題である人口減少や高齢化、そしてオール電化住宅や電気自動車(EV)の普及は、LPガスやガソリンの需要に中長期的な減少圧力をもたらす可能性があります。一方で、リフォーム市場は、既存住宅の老朽化対策や、省エネ・快適性向上(断熱、高効率給湯器など)といった根強いニーズに支えられており、底堅い市場と考えられます。

✔内部環境

同社のビジネスモデルは、プロパンガスや法人向け燃料油といった、定期的・継続的な需要が見込める「ストック型」の収益源を強固な基盤としています。これに、リフォーム、車検、設備機器販売といった「スポット型」の収益を組み合わせることで、安定した収益構造を構築しています。また、ガス、燃料、リフォーム、カーサービスと、生活に密着した複数の事業チャネルを持つことで、顧客との接点を多様化し、例えば「ガスの顧客にリフォームを提案する」「SSの顧客に車検を勧める」といった、相互送客によるシナジー効果(クロスセル)を生み出しやすい構造になっています。

✔安全性分析

第18期の貸借対照表(BS)は、同社の圧倒的な財務安全性を物語っています。資産合計約13.9億円に対し、純資産が約12.4億円と、自己資本比率は約88.8%に達しています。これは製造業や小売業の平均を遥かに上回る極めて高い水準であり、経営の安定性は抜群です。

負債合計は約1.6億円と資産規模に対して極めて小さく、実質的に無借金経営に近い状態と言えます。さらに短期的な支払い能力を示す流動比率(流動資産 ÷ 流動負債)も、流動資産約8.1億円に対して流動負債が約1.6億円であり、約529%と驚異的な高さを誇ります(一般的に200%あれば安全とされる)。

何よりも注目すべきは、純資産の大部分を占める利益剰余金が約11.5億円にも上る点です。これは創業以来、堅実に利益を蓄積してきた証であり、この豊富な内部留保が、将来の市況変動へのクッションとなり、また新規事業や設備投資を自己資金で賄える自由度を与えています。

【SWOT分析で見る事業環境】

強み (Strengths)

・ 自己資本比率88.8%という極めて強固で安定した財務基盤。

・ 11.5億円に上る豊富な利益剰余金(内部留保)。

・ 昭和35年創業以来の業歴に裏打ちされた、伊賀・名張地域での高い知名度と強固な顧客基盤。

・ ガス、燃料油、リフォーム、SS、不動産という多角的な事業ポートフォリオによる収益の安定性。

・ 設備の販売から工事、メンテナンスまで一貫して提供できるワンストップサービス体制。

弱み (Weaknesses)

・ 事業エリアが伊賀・名張地域に集中しており、当該地域の経済や人口動態の変動による影響を受けやすい。

・ 主力事業であるエネルギー販売は、仕入れ価格(原油価格・為替)の変動が利益率に影響を与えやすい。

機会 (Opportunities)

・ 既存住宅の老朽化や在宅時間の増加に伴う、リフォーム需要(特に水回りや内装)の継続的な発生。

・ SDGsや環境意識の高まりを受けた、省エネ・脱炭素関連商品(エネファーム、高効率給湯器、カーボンオフセットLPGなど)への関心増大。

・ 企業のBCP(事業継続計画)意識の高まりによる、非常用発電機向けの燃料油やLPガス備蓄の需要。

脅威 (Threats)

・ 地方における人口減少と高齢化の進展による、エネルギー(ガス・ガソリン)の長期的な需要減少。

・ オール電化住宅やEV(電気自動車)の普及による、ガス・ガソリン需要の代替リスク。

・ エネルギー小売自由化や異業種(電力会社、ホームセンターなど)の参入による、価格およびサービス競争の激化。

【今後の戦略として想像すること】

この強固な財務基盤と地域密着型の事業ポートフォリオを活かし、アポロ興産株式会社が持続的に成長するためには、以下の戦略が考えられます。

✔短期的戦略

最優先事項は、既存顧客との関係性をさらに深化させ、顧客単価(LTV:顧客生涯価値)を高めることです。同社の強みである多角的な事業間でのクロスセルを徹底的に強化することが有効です。具体的には、LPガスの供給・保安点検で訪問した際に、給湯器やコンロの不具合だけでなく、水回りや断熱といったリフォームの潜在ニーズを丁寧にヒアリングする体制の構築が考えられます。また、サガミSSで給油や洗車をする顧客データと車検時期を連携させ、適切なタイミングで保険の見直しや板金修理の提案を行うことも考えられます。

✔中長期的戦略

中長期的には、社会的なトレンドである「脱炭素・省エネ」と「高齢化対応」への取り組みが鍵となります。 第一に、エネルギー事業者としての知見を活かし、「省エネ・脱炭素ソリューション」の強化が挙げられます。家庭用燃料電池「エネファーム」やハイブリッド給湯器の販売促進、ウェブサイトでも紹介されている「カーボンオフセットLPG」の普及拡大は、環境意識の高い顧客層の獲得に繋がります。リフォーム事業においても、断熱改修や太陽光発電システムといった「ZEH(ネット・ゼロ・エネルギー・ハウス)」関連の提案を強化することが、新たな収益の柱となり得ます。

第二に、地域課題である「高齢化」に対応したサービスの拡充です。リフォーム事業における手すりの設置やバリアフリー化はもちろん、見守りサービスや高齢者向けの配食サービスなど、既存のガス配送網や顧客関係性を活かせる近接領域への進出も考えられます。

これらを実行する上で、同社の約11.5億円という豊富な利益剰余金は強力な武器となります。必要な人材の採用・育成、ITシステムへの投資、あるいはM&Aによる隣接領域(例:水道設備工事専門会社、介護リフォーム専門会社など)の取り込みも、十分に実行可能な経営体力があると言えます。

【まとめ】

アポロ興産株式会社の第18期決算は、自己資本比率約88.8%という驚異的な財務健全性を示すものでした。これは、同社が単なるエネルギー供給企業ではないことを示しています。それは、三重県伊賀・名張地域において、ガス、石油、リフォーム、カーライフ、不動産という「暮らしのインフラ」を包括的に支える、地域社会にとって不可欠な存在であることの証左です。

人口減少やエネルギー転換といった外部環境の変化に直面しながらも、地域に深く根差した顧客基盤と多角的な事業ポートフォリオ、そして何よりも強固な財務体質を武器に、時代のニーズに合わせたサービス(特に環境・省エネ、高齢化対応)を強化していくこと。これにより、これからも地域の暮らしを支え続ける中核企業であり続けることが期待されます。

【企業情報】

企業名: アポロ興産株式会社

所在地: 三重県伊賀市四十九町1140

代表者: 家喜 正治

設立: 昭和45年1月

資本金: 9,000万円

事業内容: 石油製品及び油脂の販売、液化ガスの販売、住宅設備機器の販売、サービスステーションにおける石油製品、その他の商品の販売、不動産業