株式会社アール・ティー・コーポレーションの第42期決算公告が公表されました。同社は老舗百貨店である高島屋の100%子会社として、世界的人気を誇る「鼎泰豐」や「糖朝」など、極めて知名度の高いフードブランドを日本国内で数多く運営する有力なフードカンパニーです。外食業界が原材料の高騰や深刻な人手不足に直面する経営環境において、着実な利益を創出している背景にはどのような戦略が存在するのでしょうか。今回は、同社が誇る強固な財務構造と独自のビジネスモデルについて、専門的な視点からその実態を深掘りしていきましょう。

【決算ハイライト(第42期)】

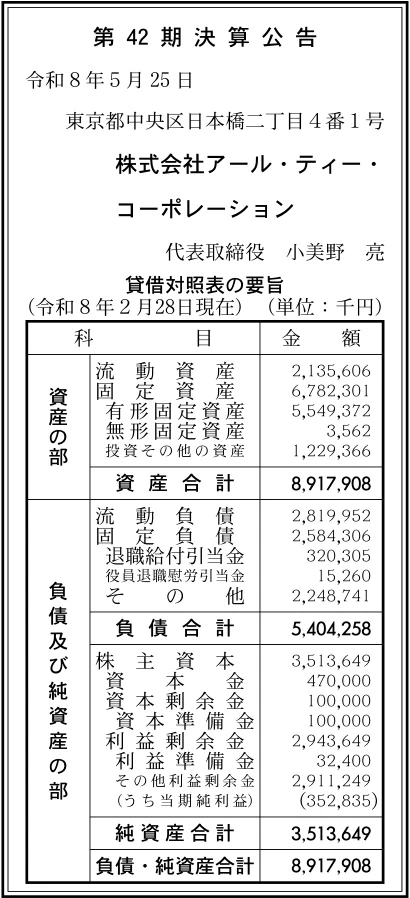

| 資産合計 | 8,918百万円 (約89.2億円) |

|---|---|

| 負債合計 | 5,404百万円 (約54.0億円) |

| 純資産合計 | 3,514百万円 (約35.1億円) |

| 当期純利益 | 353百万円 (約3.5億円) |

| 自己資本比率 | 約39.4% |

【ひとこと】

株式会社アール・ティー・コーポレーションの第42期決算は、当期純利益として約353百万円の安定した黒字を確保しています。資産規模が約8,918百万円に上る中、自己資本比率は約39.4%と、飲食・サービス業界としては極めて高水準で安定した財務体質を構築している状況です。また、利益剰余金も約2,944百万円と非常に厚く蓄積されており、親会社である高島屋グループのバックアップに甘んじることなく、独自の複数ブランド展開と徹底した運営効率化によって盤石な利益創出力を維持している好印象を受けます。

【企業概要】

企業名: 株式会社アール・ティー・コーポレーション

設立: 1986年

事業内容: 外食事業(レストラン・喫茶の運営)、給食事業(社員食堂・学食の運営)、製造事業(セントラルキッチンの運営)

【事業構造の徹底解剖】

同社の事業は「フードサービス事業」に集約されます。具体的には、以下の部門等で構成されています。

✔外食事業

多彩なブランドのレストランや喫茶店を全国に展開する、同社の中心的な成長ドライバーとなる部門です。特に、世界10大レストランとして名高い台湾の小籠包専門店「鼎泰豐」の海外1号店を1996年に新宿タカシマヤにオープンさせて以来、その洗練された味とサービスで確固たる人気を確立しました。さらに、香港発の本格スイーツ&飲茶の名店「糖朝」や、ロンドン発のイタリアン「LINA STORES」といった話題性の高い国際的ブランドを次々と日本市場に導入しています。これらの出店エリアは、髙島屋の主要店舗内を中心に据えつつも、知名度の高い大型ショッピングセンターや有名公共施設へと積極的に領域を広げています。各店舗において、訪れる顧客一人ひとりに心地よいひとときを提供することを目指し、質の高いおもてなしと厳選されたメニューをお届けすることで、プレミアム感のある外食体験を創出しています。

✔給食事業

「日本一の社員食堂」という高い目標を掲げ、高島屋施設内の社員食堂の運営を一手に引き受けている部門です。長年のレストラン運営で培った質の高い調理技術と接客ノウハウをそのまま給食領域に適用することで、一般的な食堂の域を超えた満足度の高い食事体験を提供しています。また、この高島屋向けの運営実績を強力なレバレッジとして、近年では有力な大学や専門学校の学生食堂、さらには大型公共施設の食堂や学生寮の食事サービスなどへと、その活躍の場を多角的に広げています。それぞれの施設や利用者の年齢層・ライフスタイルに応じた、栄養バランスの取れたヘルシーなメニューや、季節感あふれるイベント料理を柔軟に取り入れる工夫を行っています。これにより、日々の食事の時間をより豊かで満足感のあるものにすることを目指し、安定したストック型の収益基盤を確立しています。

✔製造事業

各レストランおよび給食施設における料理の「安全・安心」の担保と、店舗現場での作業効率の劇的な向上を目的とした製造部門です。東京都江東区新木場に最先端の「セントラルキッチン」を自社で設置・運営しており、統一されたレシピと極めて厳格な品質管理のもとで食材の一次加工やスープ類の製造を担っています。これにより、どの店舗に足を運んでも変わらない極上の美味しさを安定して提供できる体制が整えられています。調理工程を工場側で高度に標準化することで店舗での味のブレをなくし、さらに衛生管理専門チームによる定期的なサンプリング検査を徹底することで、安全な料理の迅速な提供を実現しています。また、この最適化された大規模な調理体制を通じて、店舗現場での調理負担を大幅に軽減すると同時に、食材ロスの削減や環境への配慮といった持続可能な社会への貢献にも積極的に取り組んでいます。

【財務状況等から見る経営環境】

✔外部環境

近年の国内における外食およびフードサービス市場は、デジタルトランスフォーメーションの進展や消費者の多様化により、大きな過渡期を迎えています。特に、コロナ禍以降におけるインバウンド(訪日外国人観光客)の劇的な回復は、同社が展開する「鼎泰豐」などの国際的知名度の高い高級ブランドにとって、強力な追い風となっている状況です。しかしながら、その一方で、世界的な原油高や為替の変動に伴う原材料費の断続的な高騰は、外食企業の利益率を圧迫する深刻な外部要因となっています。さらに、少子高齢化に伴う慢性的な人手不足と人件費の上昇、および物流の輸送コストの増加も、店舗運営の難易度を著しく引き上げています。そのため、単純な価格競争に埋没することなく、明確なブランド価値を提示し、安定したサプライチェーンと人材を確保し続けられる企業だけが生き残れる、非常に二極化が進んだ経営環境と言えます。

✔内部環境

このような激しい外部環境に対して、同社は高島屋の100%出資子会社であるという、圧倒的なグループの信用力と資本力を内部リソースとして保有しています。これにより、百貨店内の一等地という超優良なロケーションへの安定した出店が可能となり、流行に左右されにくい富裕層やシニア層の優良な顧客基盤を盤石なものにしています。さらに、398名の社員に対して2,660名という膨大なアルバイトスタッフを統括する、高度な店舗マネジメントノウハウと教育プログラムが整備されている点も特筆すべき強みです。また、新木場のセントラルキッチンによる製造事業が、現場のオペレーションを強力に下支えしており、高い付加価値を提供しながらも店舗での過度な労働を削減する効率的な仕組みが機能しています。代表取締役の小美野亮氏のもとで「働きたい外食企業NO1」を目標に掲げ、給与アップや休日数増加といった待遇改善へ積極的に投資する姿勢も、持続可能な組織体制の維持に寄与している状況です。

✔安全性分析

今回の第42期決算における貸借対照表を専門的に分析すると、同社の財務の健全性と安全性は、同業他社と比較しても極めて卓越した水準にあることが分かります。資産合計約8,918百万円に対して、株主資本(純資産合計)は約3,514百万円となっており、自己資本比率は約39.4%を記録しています。外食産業の平均的な自己資本比率が20%から30%前後で推移する中で、約4割という水準は極めて安全性が高いと言える状況です。さらに、負債の部を見ると流動負債が約2,820百万円、固定負債が約2,584百万円とバランスよくコントロールされており、利益剰余金が約2,944百万円も厚く積み上がっている点から、過去の堅実な経営の蓄積が確認できます。特筆すべきは、固定資産が約6,782百万円と総資産の多くを占めている点であり、そのうち有形固定資産が約5,549百万円に上る点です。これは各店舗への積極的な設備投資や自社セントラルキッチンの保有を裏付けるものであり、その投資が年間約353百万円の潤沢な当期純利益という形で確実なリターンを生み出しているため、非常に効率的で安全な資本運用が行われていると評価できます。

【SWOT分析で見る事業環境】

✔強み (Strengths)

同社の最大の強みは、高島屋グループという日本屈指の商業ブランドに裏付けられた高い社会的信用と、それによる一等地の商業施設への出店優位性にあります。加えて、小籠包の「鼎泰豐」や飲茶の「糖朝」といった、国内外で絶大な集客力を誇るプレミアムブランドの独占的運営権と運営ノウハウを確立している点です。また、新木場のセントラルキッチンを中核とした独自の製造・物流体制により、全101カ所の事業所において味のブレがない高いクオリティの料理をいつでも「安全・安心」に提供できるオペレーション能力も強力な強みです。約3,514百万円の自己資本と約2,944百万円の利益剰余金がもたらす財務のゆとりは、これらの強みをさらに強固にする投資を可能にしています。

✔弱み (Weaknesses)

一方で、同社の店舗展開が髙島屋の主要店舗や大型商業施設内に比較的集中している傾向にある点は、百貨店業界全体の構造的な来店客数変動や商業施設の営業方針に業績が一定数連動してしまうという、チャネル依存の弱みを内包しています。また、300名を超える正社員に対して、2,600名以上のアルバイトスタッフを必要とする労働集約型のビジネスモデルであるため、現場のサービス品質の維持や均一なスタッフ教育には、常に膨大なマネジメントコストと注力が求められます。アルバイトの離職率の上昇や採用のミスマッチが起きた場合、特定の店舗でのオペレーション低下や機会損失に直結しやすい構造となっています。

✔機会 (Opportunities)

外部環境における多大な機会としては、国際的な旅行需要の拡大に伴う訪日外国人観光客(インバウンド)によるプレミアム外食への旺盛な消費活動が挙げられます。特に「鼎泰豐」などは海外での認知度が元々極めて高いため、インバウンド層をスムーズに誘引できる大きなチャンスを握っています。さらに、健康志向や本物志向を重視する消費トレンドの進展は、同社が掲げる徹底したトレーサビリティや契約農家直送の厳選食材、直接仕入れといった付加価値路線の製品と非常に高い親和性を持っています。近年取り組んでいる「働きたい外食企業NO1」への挑戦をフックに、他社との採用差別化を図ることで、業界内で優秀な調理・接客人材を一括して獲得する好機も広がっています。

✔脅威 (Threats)

しかしながら、外食・給食業界全般を揺るがしている世界的な食材価格のインフレや、エネルギーコストの高騰は、同社の売上原価を断続的に押し上げる最大の脅威です。輸入食材に頼るメニューも多いため、急激な為替の変動はダイレクトに収益を圧迫するリスクがあります。また、競合となる他の高級レストランチェーンや、近年クオリティを高めているデパ地下の高級惣菜(中食)との間での、限られた顧客の可処分所得を巡る奪い合いも激化しています。これらに加え、労働規制の更なる強化や最低賃金の引き上げ、物流コストの上昇といったコスト増要因が同時に押し寄せた場合、価格転嫁のスピードとマージンの確保との間で極めて難しい経営判断を迫られるリスクがあります。

【今後の戦略として想像すること】

✔短期的戦略

目先の短期的戦略としては、現在の高い収益効率を最大化させるために、インバウンド需要の確実な取り込みと、既存101カ所の営業所における徹底したコストコントロールの両立に注力すべきだと考えます。具体的には、主要都市のタカシマヤ内に位置する「鼎泰豐」や「糖朝」などのフラッグシップ店舗において、多言語対応メニューの更なる拡充やデジタル予約システムの最適化を推進し、ピークタイムの回転率と顧客満足度を同時に引き上げることが有効です。その際、新木場のセントラルキッチンの稼働率をさらに精緻に最適化することで、店舗側の仕込み作業や食材ロスを極限まで削減し、原材料費高騰のインパクトを工場側で吸収するインフラ戦略が求められます。また、離職防止に向けた現場の労働環境整備を短期的に加速させ、2,660名のアルバイトスタッフの定着率を向上させることで、採用費の無駄な高騰を抑制し、筋肉質な収益体質を維持していくことが必要不可欠だと推測します。

✔中長期的戦略

中長期的には、蓄積された約2,944百万円の利益剰余金と高島屋グループのバックボーンをフルにレバレッジし、「変わり続ける時代のニーズに対応するポートフォリオの多角化」と「持続可能な人材獲得構造の確立」を進めるべきだと思います。具体的には、百貨店チャネルへの過度な依存から脱却を図るため、路面店や最先端のトレンドが集まる外部のライフスタイル型商業施設への出店を戦略的に加速させ、ブランドの認知層を若い世代へ向けて拡張していく動きです。ロンドン発の「LINA STORES」のような次世代型ブランドの育成がその鍵を握るでしょう。さらに、給食事業において、大学や専門学校、スマートな学生寮の食事サービスといったストック収益が期待できるBtoB領域への営業開拓をさらに深耕し、景気変動に強い安定的な第二の収益の柱として強固に育て上げることが重要です。これらと並行して、「働きたい外食企業NO1」のブランドを確立するための人事制度改革に投資し、業界最高水準のハッピーな職場環境を作ることで、持続的な成長を支える優秀なフードプロフェッショナル集団を自律的に形成していくことが、中長期的戦略の本質になると考えます。

【まとめ】

株式会社アール・ティー・コーポレーションの第42期決算は、当期純利益約353百万円、自己資本比率約39.4%という、極めて強固な財務健全性と手堅い黒字創出力を実証する結果となりました。そのため、原材料の高騰や深刻な人手不足といった厳しい外食業界の環境下において、同社が展開する高品質な複数ブランド戦略と、新木場のセントラルキッチンを中心とした製造事業の効率的なインフラが、市場の機会を的確に捉えていると言えます。一方で、労働集約型の構造に伴う人材の定着や、百貨店チャネルへの依存の分散といった、今後の成長に向けて考察すべき戦略的課題も存在します。今後は、この潤沢な利益剰余金とグループの信用力をレバレッジとして、外部商業施設への出店拡大や給食事業のBtoB開拓、そして「働きたい外食企業NO1」に向けた人事投資をさらに推し進めることで、持続可能な新しいフードカンパニーとしての地位を不動のものにしていくと考えています。

【企業情報】

企業名: 株式会社アール・ティー・コーポレーション

所在地: 東京都中央区日本橋2-12-10 高島屋グループ本社ビル2F

代表者: 小美野 亮

設立: 1986年2月8日

資本金: 470百万円

事業内容: 外食事業(レストラン・喫茶の運営)、給食事業(社員食堂・学食・学生寮等の運営)、製造事業(セントラルキッチンの運営)

株主: 株式会社高島屋(100%)