飲食店を訪れた際、ふと厨房の奥に目をやると、銀色に輝く冷蔵庫や製氷機に「ペンギンマーク」のステッカーが貼られているのを目にすることがあります。このマークこそが、日本の食文化を支える「ホシザキ」の象徴です。特に、埼玉県や北関東エリアにおいて、このペンギンマークが常にベストな状態で稼働し続けられるよう、日夜駆け巡る集団が存在します。それが「ホシザキ北関東株式会社」です。単なる厨房機器の販売会社に留まらず、食の安全と効率化を支えるインフラ企業としての側面を持つ同社は、最新の第44期決算において非常に興味深い数字を叩き出しました。本記事では、2026年4月の視点から、その盤石な財務構造と、食の未来を見据えた戦略的な立ち回りを、経営戦略コンサルタントの視点で紐解いていきます。

【決算ハイライト(第44期)】

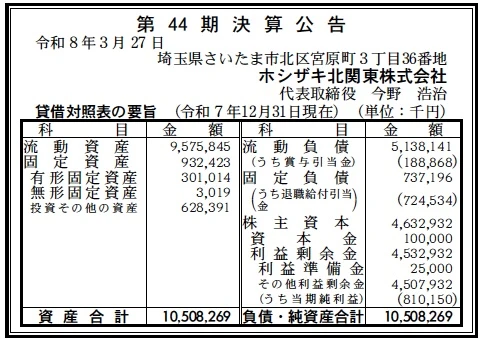

| 資産合計 | 10,508百万円 (約105.1億円) |

|---|---|

| 負債合計 | 5,875百万円 (約58.8億円) |

| 純資産合計 | 4,633百万円 (約46.3億円) |

| 当期純利益 | 810百万円 (約8.1億円) |

| 自己資本比率 | 約44.1% |

【ひとこと】

第44期の決算数値で特筆すべきは、当期純利益810百万円という極めて高い収益性です。総資産105億円規模の企業が、1年間に8億円を超える純利益を計上している事実は、ホシザキ製品のブランド力と、同社が提供する保守サービスの利益率の高さを物語っています。自己資本比率も44%を超えており、強固な現預金背景に基づいた安定経営が継続されていると判断できます。

【企業概要】

企業名: ホシザキ北関東株式会社

設立: 1982年12月

株主: ホシザキ株式会社(100%)

事業内容: 全自動製氷機、業務用冷凍冷蔵庫、食器洗浄機等の厨房機器の販売およびアフターメンテナンス、店舗設計・施工、衛生管理コンサルティング。

https://www.hoshizaki-kitakanto.co.jp/

【事業構造の徹底解剖】

同社の事業は「トータル食環境ソリューション事業」に集約されます。具体的には、以下の部門等で構成されています。

✔厨房機器の販売・導入支援

製氷機で世界トップクラスのシェアを誇るホシザキブランドを武器に、飲食店のみならずホテル、病院、スーパー、農漁業、さらには学校や物流センターまで幅広い顧客層に製品を供給しています。単なる「モノ売り」に留まらず、3Dキャドを用いた厨房設計や施工までを一貫して請け負うことで、顧客の新規開店やリニューアルをトータルで支えています。埼玉県から栃木県、群馬県、茨城県という広大なエリアをカバーし、地域ごとの産業特性(温泉地の旅館や農家向け製品など)に合わせた提案を行っている点が同社の独自性です。

✔アフターサービス・保守メンテナンス

同社の収益の柱であり、最強の競争優位性となっているのが「サービス」部門です。エリア内に28拠点を構え、約300名の販売・修理ネットワークを維持することで、万が一の故障に対しても「即日対応」を基本とする迅速なサポート体制を実現しています。業務用機器は24時間稼働が前提であり、故障による営業停止は顧客にとって致命的な損失となるため、同社の保守契約(メンテナンス契約)は非常に高い付加価値を持ちます。また、他社製品の修理も受け入れる柔軟性が、顧客の囲い込みに大きく寄与しています。

✔コンサルティング・衛生管理支援

HACCP(ハサップ)への対応が義務化される中で、単なる機器提供者から「衛生管理のパートナー」へと役割を拡大しています。調理スタッフによるレシピ提案やオペレーションの改善、電解水生成装置を用いた殺菌管理の指導など、専門知識を持つスタッフがソフト面でのサポートを提供しています。これにより、価格競争に巻き込まれない「知識集約型」のビジネスモデルを構築しており、顧客との長期的な関係性を深めることに成功しています。

【財務状況等から見る経営環境】

✔外部環境

2026年現在の外部環境を分析すると、飲食・宿泊業界における深刻な人手不足が、同社にとって追い風となっている側面があります。調理の自動化や効率化を実現するスチームコンベクションオーブンや、洗浄作業を省力化する大型食器洗浄機への投資意欲は依然として高く、労働力不足を「設備投資」で補おうとする動きが顕著です。また、電気料金の高騰を受け、省エネ性能に優れた自然冷媒冷蔵庫や高効率製氷機へのリプレイス(買い替え)需要も加速しています。北関東エリア特有の事情としては、インバウンド需要の回復に伴う日光や那須、草津といった温泉地での宿泊施設リニューアルが活発化しており、大規模な厨房設備案件が動いていることが推測されます。一方で、原材料費や物流コストの上昇、さらにはサービススタッフの確保・育成にかかる人的コストの増大は、製造業およびサービス業共通の課題として存在していますが、ホシザキグループの圧倒的な規模の経済を背景にした調達力と、地域密着の拠点網による効率的なサービス提供が、これらのコスト圧力を相殺しているものと考えられます。

✔内部環境

内部環境に目を向けると、資産合計105億円のうち流動資産が約96億円と、資産の9割以上が流動性の高い項目で占められている点が非常に特徴的です。これは、メーカー直系の販社として大規模な設備を自ら所有する必要性が低く、効率的にキャッシュを回していることを示唆しています。特に利益剰余金が45億円も積み上がっており、資本金1億円に対して圧倒的な内部留保を誇っています。この資金力は、28拠点に及ぶ営業所網の維持や、高度な技術研修プログラム、さらには顧客向けテストキッチンの運営など、サービス品質を維持するための投資に惜しみなく投じられています。従業員数518名のうち、400名以上が男性である構成比からは、現場での修理・メンテナンスを担う技術職の多さが伺え、この「人の力」こそが同社のビジネスモデルの核心です。経営理念にある「無駄を尊ぶ」という精神に基づき、一見非効率に見える高密度の拠点配置が、結果として迅速なサービスという最強のブランドを形成している点は、まさにホシザキ・イズムの体現と言えるでしょう。

✔安全性分析

財務の安全性を貸借対照表から詳細に分析すると、流動資産(9,576百万円)に対して流動負債(5,138百万円)であり、流動比率は約186%と極めて健全な水準にあります。これは、短期的な支払い能力に全く不安がないことを示しています。特筆すべきは、負債の大部分が流動負債であり、長期借入金を含む固定負債がわずか737百万円に抑えられている点です。さらにその固定負債の大部分(725百万円)が退職給付引当金であり、実質的な金融機関からの有利子負債は極小であると推測されます。自己資本比率44.1%は、販社という業態を考慮すれば非常に高く、強固な純資産がリスク緩衝材として機能しています。また、当期純利益810百万円を純資産4,633百万円で割ったROE(自己資本利益率)を簡易的に算出すると約17.5%となり、日本企業の平均を大きく上回る極めて効率的な経営がなされています。この高い収益性と安全性の両立は、ホシザキブランドが持つ「高くても選ばれる」付加価値と、保守メンテナンスという継続課金型のストックビジネスが機能していることの証明であると考えられます。

【SWOT分析で見る事業環境】

✔強み (Strengths)

ホシザキブランドが持つ圧倒的な信頼性と、北関東エリアに張り巡らされた28拠点のサービスネットワークは、競合他社が追随できない巨大な参入障壁となっています。また、製品の販売から修理、さらには厨房設計や衛生コンサルティングまでを垂直統合で提供できる体制は、顧客にとって「窓口の一本化」という大きな利便性をもたらしています。さらに、他社製品のメンテナンスも引き受ける高い技術力と、HACCP指導などの専門知識を持つ人材層が厚いことは、単なる機器販売業者を超えた「食のインフラパートナー」としての地位を確立させている大きな要因であると考えられます。

✔弱み (Weaknesses)

ビジネスモデルが高い労働集約性に依存しており、特にサービススタッフの確保と教育に多大なコストと時間を要する点が構造的な課題です。また、人口減少に伴う北関東エリアの飲食店数の長期的な減少傾向は、新規販売の市場パイを縮小させるリスクを孕んでいます。さらに、親会社であるホシザキ株式会社の製品開発力に依存している側面があるため、メーカー側での新製品投入サイクルや品質トラブルが発生した際には、販社としての機動力だけで解決できないリスクを内包していることが推測されます。組織が安定している反面、既存の成功体験に縛られ、急激なデジタルトランスフォーメーション(DX)への対応に遅れが生じる可能性も否定できません。

✔機会 (Opportunities)

飲食業界におけるDXの進展は、Wi-Fi接続による温度管理システムや、AIを活用した予測メンテナンスなど、新しいサービスモデルを構築する絶好の機会です。また、持続可能な社会への要請に伴う自然冷媒機器への強制的なリプレイス需要は、今後数年間にわたる安定した販売機会を提供します。さらに、病院や介護施設といった高齢化社会で成長が見込まれるセクターへの深掘りや、地産地消を支える農業・漁業向けの鮮度管理ソリューションの展開など、飲食店以外の「食」の現場には未開拓のニーズが依然として多く存在しており、エリア特性を活かした横展開の余地は大きいと考えられます。

✔脅威 (Threats)

電気代の高騰や食材費の上昇による飲食店の廃業率の高まりは、同社の主要顧客基盤を脅かす直接的な要因となります。また、ネット販売の普及による単体製品の価格競争の激化や、安価な海外製厨房機器の品質向上が、同社の「高付加価値・高単価」路線を圧迫する懸念があります。加えて、労働法制の厳格化に伴うサービススタッフの働き方改革への対応は、同社の武器である「迅速な現場対応」のコストを増大させるリスクがあります。さらに、2024年問題に代表される物流・移動コストの増大は、広大な北関東エリアをカバーする同社の拠点運営効率に悪影響を及ぼす可能性があると考えられます。

【今後の戦略として想像すること】

✔短期的戦略

目先では、飲食店向けの「予防保全」提案をさらに強化し、故障してから直すのではなく、壊れる前に部品交換を行う保守契約の加入率を高めることで、ストック収益の安定化を図るでしょう。また、2026年時点でさらに厳格化が進む環境規制に対応し、自然冷媒機器への買い替え促進キャンペーンを重点的に展開することで、販売高の底上げを狙うと推測されます。サービス部門においては、移動経路の最適化システムを導入し、広大な北関東エリアにおけるスタッフの稼働効率を極限まで高めると同時に、若手技術者の早期育成に向けたVR(仮想現実)技術を用いた修理トレーニングの導入など、人的資本への投資を加速させることが想定されます。さらに、他社製品を含めた「店舗丸ごとメンテナンス」の範囲をエアコンや床面補修まで広げ、顧客の維持管理コストを代行するLTV(顧客生涯価値)向上策を推進していくと考えられます。

✔中長期的戦略

中長期的には、単なる機器の提供者から「デジタル食環境プラットフォーマー」への転換を目指すと推測されます。ホシザキが提供する全機器をIoTで接続し、温度管理や稼働状況をクラウドで集中管理する「コネクト・キッチン」サービスを標準化することで、顧客のHACCP対応を自動化し、管理負担を劇的に軽減するソリューションを提供していくでしょう。また、北関東エリアの特性である農業・食品加工業の集積を活かし、生産から流通、消費までを一貫して支える「コールドチェーンコンサルティング」を新規事業の柱に据える可能性があります。さらに、自社での製品リファービッシュ(再生)事業を立ち上げ、サーキュラーエコノミー(循環型経済)に対応した中古機流通と高品質メンテナンスを組み合わせた新しいビジネスモデルの構築も考えられます。最終的には、地域社会における「食のインフラを守る守護神」として、ドローンによる離島や過疎地への部品配送や、AIによる需要予測に基づいた在庫最適化など、テクノロジーを駆使した究極の地域密着型サービス企業へと進化していくことが期待されます。

【まとめ】

ホシザキ北関東株式会社の第44期決算は、同社が単なる「ペンギンマークの販売会社」ではなく、高度な財務基盤と人的ネットワークに支えられた「食のインフラストラクチャ」であることを証明しました。純利益810百万円、自己資本比率44.1%という数字は、製品そのものの魅力に加え、北関東という地に根ざした300名のプロフェッショナルが提供する「安心」という目に見えない価値が、適正に市場で評価されている証です。時代が令和からさらに進み、AIやロボットが厨房に入り込もうとも、食の現場には必ず「温度」があり、それを守るための「現場の技術」は不可欠であり続けます。ホシザキ北関東が掲げる「進化する企業」という理念は、変化するニーズに寄り添いながらも、愚直に現場を支え続けるという変わらぬ使命への決意表明でもあります。これからも、地域の食文化を支え、人々の豊かな暮らしに貢献し続ける同社の挑戦は、北関東の地に新しい「あったらいいな」を形作り続けていくことでしょう。その銀色の扉の向こう側にある未来に、私たちは大きな期待を寄せずにはいられません。

【企業情報】

企業名: ホシザキ北関東株式会社

所在地: 埼玉県さいたま市北区宮原町3-36

代表者: 代表取締役社長 今野 浩治

設立: 1982年12月

資本金: 100百万円

事業内容: 業務用厨房機器(製氷機、冷蔵庫、洗浄機等)の販売およびメンテナンス、厨房設計、衛生管理コンサルティング。

株主: ホシザキ株式会社(100%)