創業43期という長い歴史を持ちながら、自己資本比率約71.6%・利益剰余金429百万円という圧倒的な財務健全性を誇る株式会社プロスパ。資本金わずか12百万円からここまでの内部留保を積み上げてきた経営の軌跡には、着実な黒字経営と財務規律の徹底が見えます。東京・池袋を拠点に事業を展開するプロスパの経営実態と今後の可能性を、第43期決算から見ていきましょう。

【決算ハイライト(第43期)】

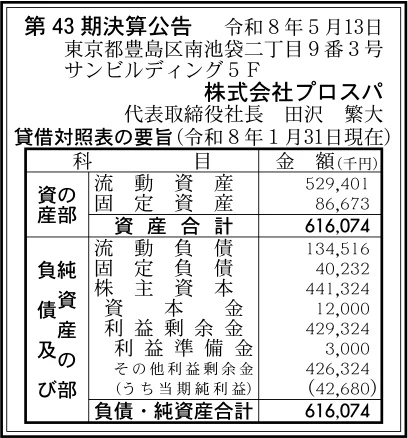

| 資産合計 | 616百万円 (約6.2億円) |

|---|---|

| 負債合計 | 175百万円 (約1.7億円) |

| 純資産合計 | 441百万円 (約4.4億円) |

| 当期純利益 | 43百万円 (約0.4億円) |

| 自己資本比率 | 約71.6% |

【ひとこと】

第43期において最も印象的な数字は、自己資本比率約71.6%という圧倒的な財務健全性です。資本金12百万円に対して利益剰余金が429百万円と約35倍に達しており、43期にわたる継続的な黒字経営の蓄積がいかに厚いかを物語っています。当期純利益43百万円という収益水準も、資産規模616百万円(約6.2億円)に対して約7%のROAに相当し、中小企業として良好な収益効率と考えます。

【企業概要】

企業名: 株式会社プロスパ

事業内容: 不動産・建設・リフォーム・リノベーション関連サービスの提供(住宅・建物関連事業)

http://www.prospa.co.jp/index.html

【事業構造の徹底解剖】

同社の事業は「不動産・建設関連サービス事業」に集約されます。具体的には、以下の部門等で構成されています。

✔不動産・リフォーム・リノベーション事業

株式会社プロスパの中核事業は、住宅・建物に関連する不動産仲介・リフォーム・リノベーションサービスの提供と推測します。流動資産529百万円(約529百万円)が資産全体の約86%を占める高い流動性は、不動産仲介における売掛金・預り金や、リフォーム工事の未収入金・材料在庫等の回転の速い資産構造を反映していると考えられます。東京・豊島区池袋という首都圏の交通結節点に拠点を置き、都市型の住宅需要・建物管理・改修工事ニーズを持つ個人・法人顧客を対象とした事業を長年展開してきたとみられます。43期という長い事業歴は、地域の顧客・施工業者・不動産業者との深い信頼関係の蓄積を示しています。

✔建物管理・メンテナンス事業

固定資産86,673千円(約87百万円)の計上は、車両・工具・設備等の業務用資産への投資を示しており、施工・メンテナンスを伴う建物管理サービスが事業の一翼を担っていると推測します。定期的な建物点検・修繕・設備管理といったストック型のメンテナンス契約は、安定した継続収入をもたらすビジネスモデルとして機能しており、43期にわたる利益剰余金の蓄積を支えた収益の柱のひとつとして機能してきた可能性があります。顧客との長期的な関係構築に基づく高いリピート率が、同社の安定収益の源泉となっていると考えます。

✔地域密着型・長期顧客関係の独自性

43期という創業歴と池袋という地域拠点は、同社の最大の独自性のひとつです。不動産・建設・リフォームという業種は顧客との信頼関係が最重要の競争資源であり、長年の地域営業で積み上げてきた顧客基盤・口コミ・紹介ネットワークは、新規参入者が短期間で模倣することのできない無形の資産です。利益剰余金約429百万円という蓄積は、この信頼関係に基づく安定した収益の積み重ねの結果であり、財務データが示す以上の事業的な価値を内包していると考えます。

【財務状況等から見る経営環境】

✔外部環境

住宅・建設・リフォーム市場は、2020年代後半においても複数の外部環境の変化が交差する局面にあります。少子高齢化と人口減少を背景とした既存住宅ストックの老朽化は、リフォーム・リノベーション需要の中長期的な拡大を促す構造的な追い風です。政府による省エネリフォーム補助金(リフォーム促進税制・ZEH補助金等)の継続的な実施は、住宅改修需要を政策的に喚起しており、特に断熱改修・設備更新・バリアフリー化といった分野での需要創出が続いています。一方で、建設資材価格の高止まりと、職人・施工技術者の深刻な人手不足は業界全体の課題として継続しており、工事原価の上昇と施工キャパシティの制約が収益管理を複雑にしています。都市部の不動産市場では価格の高騰が続いており、一次取得者層の購買力を超えた価格上昇が住宅取引の減速につながるリスクも意識する必要があります。東京・豊島区という立地は人口密度の高いエリアであり、リフォーム・管理需要の安定した供給源として外部環境としては良好な部類に入ると考えます。

✔内部環境

第43期の財務数値から読み取れる内部環境の最大の特徴は、自己資本比率約71.6%・利益剰余金約429百万円という群を抜いた財務健全性にあります。資本金12百万円という小規模な払込資本に対して、利益剰余金が約35倍にまで積み上がっていることは、43期にわたる継続的な黒字経営と経営陣の規律ある財務管理の証左です。当期純利益43百万円は、資産合計616百万円に対してROA約7%に相当し、中小企業としての収益効率は良好な水準にあります。流動資産529百万円が資産全体の約86%を占める軽量な資産構造は、在庫・設備に過大な資本を固定せず、資金の回転効率を重視したビジネスモデルを反映しています。固定負債40,232千円(約40百万円)は長期借入金等と推測されますが、純資産441百万円と比較して限定的な規模であり、財務バランスを著しく損なう水準ではありません。

✔安全性分析

財務安全性の観点では、自己資本比率約71.6%は中小企業の平均水準(30〜40%程度)を大きく上回る優良水準であり、業種を問わず高く評価できる財務的健全性を示しています。負債合計175百万円に対して純資産441百万円と純資産が約2.5倍の規模を持ち、実質的な財務的独立性は非常に高いといえます。流動比率は流動資産529百万円÷流動負債135百万円≒392%という極めて高い水準であり、短期的な支払い能力は十分すぎるほど確保されています。固定負債40百万円を含む負債合計175百万円は、同社の財務規模と比較して返済負担が極めて軽く、金利環境の変化や業績の一時的な悪化に対する耐性は業界内でも相当に高い部類に属すると考えます。全体として、株式会社プロスパの財務安全性は「優良」の一言に尽き、この堅固な財務基盤が同社43期の存続と成長を支えてきた根幹であることは間違いないと推測します。

【SWOT分析で見る事業環境】

✔強み (Strengths)

株式会社プロスパの最大の強みは、自己資本比率約71.6%・利益剰余金約429百万円という圧倒的な財務健全性であり、これは資本金12百万円という小規模スタートから43期かけて培われた経営の質の高さそのものを数字で示しています。この厚い内部留保は、景気後退・業績悪化・突発的な損失に対する強固な耐性を意味しており、競合他社が財務的に苦境に陥る局面においても経営の安定を維持できる長期的な競争優位となっています。また、43期という長い創業歴は、東京・池袋エリアにおける顧客・取引先・施工業者との深いネットワークと信頼関係の蓄積を意味しており、新規参入企業が短期間で構築できない地域密着型の無形資産として機能しています。流動資産529百万円という豊富な資金・資産の保有は、新規投資・設備更新・人材採用など経営上の戦略的判断を迅速に実行できる財務的な機動力を同社に与えていると考えます。

✔弱み (Weaknesses)

同社の財務的な弱みとして挙げられるのは、資産合計616百万円(約6.2億円)という事業規模の小ささです。財務健全性は極めて高い一方で、絶対的な事業規模において大手不動産・建設会社・リフォームチェーンとの比較では資本力・知名度・サービスカバレッジに明確な格差が存在します。また、当期純利益43百万円という収益水準は良好ではあるものの、利益剰余金429百万円という蓄積ペースから逆算すると過去の高収益期と比較して利益水準が低下している可能性もあり、事業規模と収益性のさらなる向上に向けた戦略的な取り組みが課題となり得ます。固定負債40百万円の存在は規模として小さいものの、その内容(長期借入の返済条件・担保設定等)によっては今後の投資余力に影響を与える要因となり得るため、負債管理の継続的な最適化が重要と考えます。

✔機会 (Opportunities)

住宅・建設・リフォーム市場における最大の外部機会は、既存住宅ストックの老朽化に伴うリフォーム・リノベーション需要の中長期的な拡大です。日本の住宅ストックは2020年代において急速に老朽化が進んでおり、築30年超の住宅の改修・建て替え・バリアフリー化という実需は今後も継続的に拡大すると予測されます。政府による省エネリフォーム補助金・耐震改修支援・ZEH補助金等の政策的な支援制度は、住宅オーナーのリフォーム投資を後押しする外部機会として機能しており、補助金活用に精通した地域密着型の事業者にとっては顧客獲得の有力なツールとなっています。また、都市部の人口集中・単身世帯・共働き世帯の増加に伴う賃貸住宅の需要増と、賃貸物件のリフォーム・バリューアップニーズの拡大は、不動産オーナー向けの工事・管理サービスという新たな市場機会として同社にとって追い風と考えます。さらに、豊富な内部留保441百万円という財務基盤を活用した事業エリア拡大・新サービス開発への投資も、積極的な成長機会として視野に入れられます。

✔脅威 (Threats)

建設・リフォーム業界が直面する最も深刻な外部脅威は、建設資材の価格高騰と職人・施工技術者の人材不足という二重の構造的課題です。木材・鉄鋼・断熱材・設備機器等の建設資材価格は2020年代に入り高止まりが続いており、工事原価の上昇分を受注価格に転嫁しきれない場合、利益率の低下が直接的に収益を圧迫します。また、建設業界の高齢化と若手技術者の不足は施工キャパシティを制約し、受注機会があっても対応できないという成長の天井を生み出すリスクがあります。競合面では、大手リフォームチェーン・ハウスメーカー系リフォーム部門・地域工務店等との競争が激化しており、中小事業者として差別化の維持が常に求められます。さらに、少子高齢化による地方の人口減少と都市集中の進行は、地方での事業展開における需要縮小リスクをもたらしており、首都圏特化の事業モデルを維持しながら安定的な受注を確保し続けるための継続的な努力が必要と考えます。

【今後の戦略として想像すること】

✔短期的戦略

短期的には、当期純利益43百万円という黒字を次期以降も確実に維持・拡大することが基本的な経営目標と考えます。建設資材価格の高止まりという環境下では、受注価格への適切なコスト転嫁と工事原価の精緻な管理が収益維持の鍵となります。省エネリフォーム補助金・耐震改修補助金等の政府支援制度を積極的に活用した提案営業を強化し、補助金を活用したリフォーム提案の得意先での実績を積み上げることで、既存顧客からの紹介・口コミによる受注拡大が短期的な売上増加の最も効率的な方法と考えます。また、流動資産529百万円という豊富な流動性を活用した適切な運転資本管理と、固定負債40百万円の早期返済による財務コスト削減も短期的な財務最適化の観点から有効な施策です。人材不足への対応として、若手職人・技術スタッフの採用・育成投資を積極化することも、中長期的な施工キャパシティの確保に向けた短期的な先行投資として位置づけられると推測します。

✔中長期的戦略

中長期的には、豊富な内部留保441百万円という財務基盤を原資とした戦略的な事業投資と成長加速が同社の最大の経営課題と考えます。具体的には、デジタルマーケティング・自社ウェブサイトの刷新・SNS活用等を通じた認知拡大と新規顧客獲得の強化が、地域密着型の口コミ依存から脱却した持続的な成長に向けて重要な投資領域となります。また、既存の建物管理・リフォーム事業を基盤として、不動産投資家向けのバリューアップリノベーション・民泊・賃貸管理といった収益性の高い隣接事業へのサービス拡張も、中長期的な収益多様化と成長の観点から有望な方向性と推測します。さらに、43期の事業歴と蓄積されたノウハウを体系化し、フランチャイズ・提携モデルによる事業エリアの広域展開を図ることで、現在の単拠点・地域密着型モデルを超えた事業スケールアップも視野に入れられるでしょう。財務面では、自己資本比率71.6%・流動比率392%という圧倒的に健全な財務基盤を維持しながら、必要に応じた外部資金調達を活用した戦略的投資の実行が、経営の選択肢を広げる観点で中長期的に有効と考えます。

【まとめ】

株式会社プロスパの第43期決算は、当期純利益43百万円・自己資本比率約71.6%・利益剰余金約429百万円という、小規模企業ながら極めて健全な財務実態を示しています。資本金12百万円という小さなスタートから43期かけて内部留保を着実に積み上げてきた経営の質の高さは、業種・規模を問わず高く評価できるものです。リフォーム・建設・不動産というストック型需要の旺盛な市場における地域密着の事業モデルと、豊富な財務余力の組み合わせは、同社が中長期的な成長投資を実行する上での強固な基盤となっています。建設資材高騰・人材不足という業界共通の外部脅威に対しては、財務的な余裕を活かしたコスト管理と人材投資の強化で対応しながら、省エネリフォーム需要の拡大という政策的追い風を取り込むことで、次の43期に向けた持続的な収益拡大を実現できると考えています。

【企業情報】

企業名: 株式会社プロスパ

所在地: 東京都豊島区南池袋二丁目9番3号 サンビルディング5F

代表者: 代表取締役社長 田沢 繁大

資本金: 12百万円(12,000千円)

事業内容: 不動産・建設・リフォーム・リノベーション・建物管理関連サービスの提供