都市の鼓動が止まらない限り、私たちの安全を守る「目」の需要が尽きることはありません。東証プライム上場のフルキャストホールディングスを親会社に持ち、半世紀以上の歴史を誇る株式会社フルキャストアドバンス。警備業界という労働集約型の極致とも言える市場において、同社がどのようにして高い利益効率を維持し、次世代の防犯・防災ニーズに応えているのかは、多くの投資家や経営者が注目するポイントです。2025年12月期の決算公告から読み取れるのは、単なる「人の手配」に留まらない、組織的な管理体制とグループシナジーを活かした独自の経営アーキテクチャです。今回は、最新の財務データをもとに、同社が歩む「安全の先にある成長戦略」を専門的な視点で解き明かしていきます。

【決算ハイライト(第55期)】

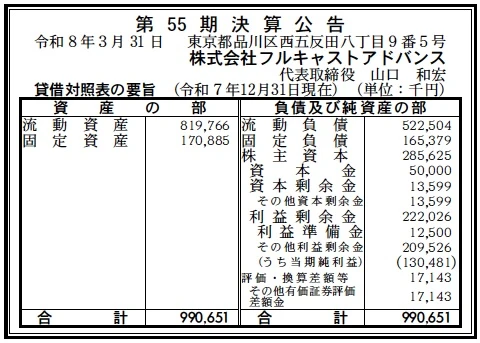

| 資産合計 | 991百万円 (約9.9億円) |

|---|---|

| 負債合計 | 688百万円 (約6.9億円) |

| 純資産合計 | 303百万円 (約3.0億円) |

| 当期純利益 | 130百万円 (約1.3億円) |

| 自己資本比率 | 約30.6% |

【ひとこと】

第55期の決算では、当期純利益130百万円という堅実な収益性を維持しています。総資産約10億円に対して1億円以上の純利益を創出している点は、警備業という経費負担の重い業種において高い営業効率を誇っている証拠です。純資産額に対しても非常に高い利益創出力を発揮しており、グループ内におけるキャッシュカウとしての役割を十分に果たしていると考えられます。

【企業概要】

企業名: 株式会社フルキャストアドバンス

設立: 1971年7月16日

株主: 株式会社フルキャストホールディングス(100%)

事業内容: 施設常駐警備、雑踏警備、交通誘導警備等の警備事業全般の提供。1,200名超の登録隊員を擁する広域展開。

【事業構造の徹底解剖】

同社の事業は「総合警備ソリューション事業」に集約されます。具体的には、以下の部門等で構成されています。

✔常駐・雑踏・交通警備サービス

1971年の創業以来培われた「防犯」と「防災」の高度なノウハウを武器に、商業施設やオフィスビルへの常駐警備から、大規模イベントにおける雑踏警備、道路工事現場等の交通誘導警備までを網羅しています。検定取得者が多数在籍しており、単なる人員配置に留まらない、専門知識に基づいたリスク管理を提供しています。顧客のニーズに合わせた柔軟なカスタマイズが可能であり、急な発注にも対応できる機動力こそが同社のサービス価値の源泉です。

✔フルキャストグループとの連携プラットフォーム

東証プライム上場のフルキャストホールディングス傘下として、グループ全体の人材データベースやマッチング技術を活用しています。登録警備隊員数は1,200名を超え、スタッフ専用ポータルサイト「スタッフNEO」を通じて24時間体制でお仕事の検索・応募が可能なシステムを構築しています。これにより、広域にわたる人材供給力と、最短翌日払いといったスタッフへの迅速な還元を両立させ、業界内での優位性を確保しています。

✔教育・研修および品質管理

警備法に基づく規定の研修(3日間の机上・実務研修)を徹底し、未経験者でもプロフェッショナルとして現場に送り出す体制を整えています。創業45年を超える歴史の中で蓄積された現場対応ノウハウをプログラム化し、対人・対物ともに10億円の損害保険への加入といったリスク回避策も万全です。「創る」「守る」「見せる」というプロの誇りを掲げ、現場の安心と安全を担保する品質管理が事業を支えています。

【財務状況等から見る経営環境】

✔外部環境

2026年現在の警備業界を取り巻く外部環境は、慢性的かつ深刻な人手不足という構造的な課題に直面しています。その一方で、再開発プロジェクトの加速や物流センターの増加、さらにはインバウンド需要の回復に伴う大規模イベントの開催増加など、警備ニーズは右肩上がりで推移しています。このように「需要過多・供給不足」の状態にある市場において、同社が属する人材ビジネス最大手グループの供給力は、競合他社に対する決定的な武器となっています。また、最低賃金の上昇は人件費の上昇を招くリスク要因ですが、一方で、高度な警備ノウハウを持つ専門企業への外注化(アウトソーシング)ニーズを高める要因にもなっています。防犯意識の向上や災害対策への関心が高まる中で、検定資格者の価値は相対的に向上しており、単なる労働力の提供から、コンサルティング要素を含んだ安全管理サービスへと市場の期待がシフトしている時期にあると考えられます。さらに、デジタル技術を用いた監視体制の補完など、テクノロジーと人の融合を求めるマクロ的なトレンドも無視できない追い風となっています。

✔内部環境

内部環境に目を向けると、フルキャストグループという巨大な資本とインフラを最大限に活用できる点が、同社のビジネスモデルにおける最強のミクロ要因です。スタッフNEOに代表されるITプラットフォームによって、隊員の募集、選考、配置、給与支払いまでのプロセスが高度にデジタル化されており、事務負担の軽減とコスト構造の最適化を実現しています。資産構成を見ると、流動資産(820百万円)が総資産の約83%を占めており、現金同等物や売掛金といった換金性の高い資産を豊富に保有していることが伺えます。これは、多額の固定設備を必要としないサービス業の特性を活かし、機動的な経営を行っている証拠です。また、第55期において130百万円の純利益を計上している事実は、販管費のコントロールと適切な単価設定が機能していることを示しています。自己資本(純資産)が303百万円と着実に積み上がっており、過去の利益の蓄積である利益剰余金が222百万円に達している点は、親会社への配当原資としての役割を果たしつつ、自社の財務的独立性も高めていることを物語っています。スタッフに対する「最短翌日払い」を実現するキャッシュフロー管理の妙こそが、隊員の定着率を高め、競合優位性を維持する原動力となっていると分析します。

✔安全性分析

財務の安全性について貸借対照表から詳細に分析すると、流動比率は約156.9%(820百万円 / 523百万円)と、100%を大きく上回る極めて健全な水準にあります。これは、1年以内に支払い義務のある流動負債に対し、1.5倍以上の流動資産を保有していることを意味しており、日々の運営資金や急な支払いに対する耐性が非常に高いことを示しています。自己資本比率は約30.6%となっており、レバレッジを効かせながら効率的に利益を上げているものの、純資産の額が3億円を超えているため、経営の安定性に不安はありません。固定負債についても165百万円に留まっており、無理な借り入れによる設備投資などは見受けられません。負債の大部分が流動負債である点は、スタッフへの給与未払金などの営業債務が中心であると推測され、事業規模の拡大に連動した健全な負債構成であると言えます。資産合計約10億円に対して、当期純利益1.3億円というROE(自己資本利益率)の高さは、非常に魅力的な経営効率を示しており、親会社であるフルキャストホールディングスの企業価値向上に大きく寄与していると考えられます。総じて、短期的な支払能力、中長期的な安定性、そして収益性の三拍子が揃った盤食な財務体質であると推察されます。

【SWOT分析で見る事業環境】

✔強み (Strengths)

1971年創業の老舗としての深い警備ノウハウと、東証プライム上場グループという強固な社会的信頼性が最大の強みです。グループ共通のITプラットフォーム「スタッフNEO」による高いマッチング精度と供給スピードは、競合が容易に模倣できない参入障壁となっています。また、1,200名を超える登録隊員という人的資源の厚みと、最短翌日払いというスタッフ志向の還元システムが、人材難の時代において安定した労働供給を可能にしています。さらに、多額の損害保険加入によるリスクヘッジ体制が、大手クライアントに対する安心感を与え、継続的な受注獲得を支えている点が挙げられます。

✔弱み (Weaknesses)

ビジネスモデルがスタッフの労働提供に依存しているため、最低賃金の大幅な引き上げや社会保険料の負担増といった外部の法規制変更が、そのまま利益率の圧迫に直結する脆弱性を抱えています。また、登録スタッフの質を均一に保つための教育コストも継続的に発生するため、規模が拡大するほど品質管理の難易度が高まるリスクがあります。さらに、流動資産の比率が非常に高い一方で、自社独自の知的財産や固定設備としての差別化要因が少ないため、価格競争に巻き込まれた際の防衛手段がグループブランドに依存しがちな点も考慮すべき課題と言えるでしょう。

✔機会 (Opportunities)

スマートシティ構想や都市再開発の進展により、高度な安全管理ニーズは拡大の一途をたどっています。また、AIカメラやドローンを活用した次世代警備システムへの移行期にあり、これらを使いこなす「スマートな警備員」の育成は、単価向上の絶好の機会です。さらに、親会社グループが持つ多様な人材ビジネスとのクロスセルにより、警備だけでなく清掃や設営といった周辺業務をパッケージ化して提供する領域拡大の余地もあります。インバウンド需要の定着による観光地やイベントでの雑踏警備の通年化も、安定的な収益源を確保するための大きな追い風となると推測されます。

✔脅威 (Threats)

労働人口の劇的な減少に伴う採用コストの高騰は、長期的には回避不可能な脅威です。また、AI監視カメラの高度化や無人ロボットによる巡回警備の普及が進めば、単純な人的警備の需要が一部代替されるリスクも存在します。さらに、参入障壁が低い交通誘導等の分野で、低価格を武器にする小規模事業者が現れた場合、価格競争に巻き込まれる懸念もあります。万が一の大規模な現場事故や不祥事が発生した際には、SNSによる情報の拡散速度が速まっている現代において、グループ全体のブランドイメージを大きく毀損する社会的リスクも常に意識しておく必要があるでしょう。

【今後の戦略として想像すること】

✔短期的戦略

まずは、現在の人手不足環境を逆手に取り、検定取得者の比率を高めることで提供単価の上昇を交渉する「高付加価値化」を強力に推進すると推測されます。当期純利益130百万円という数字を維持・拡大するために、スタッフNEOのUI/UX(操作性)をさらに改善し、隊員とのエンゲージメント(結びつき)を高め、他社への流出を防ぐ施策を打つでしょう。また単発案件の獲得だけでなく、商業施設等との中長期的な常駐契約を増やすことで、キャッシュフローの安定性をさらに高める動きが見込まれます。採用面では、シニア層や女性、さらにはグループの強みを活かした外国人材の活用検討など、供給ソースの多様化を急ぐはずです。業務プロセスにおいては、RPA(業務自動化)を用いた事務作業のさらなる効率化を行い、今回見られた健全な流動比率を維持しつつ、余剰資金を特定地域での拠点拡充や教育設備の強化に充当していく戦略が考えられます。

✔中長期的戦略

中長期的には、単なる「警備会社」から「安全テクノロジーマネジメント企業」へのリポジショニングを図るのではないかと推察します。親会社グループの投資余力を背景に、AI監視システムやIoTウェアラブルデバイスを導入し、隊員がそれらを使いこなして「1人で従来の3人分の守備範囲」をカバーするような、ハイブリッド型警備モデルの構築を目指すでしょう。これにより、人手不足という最大の脅威を克服しつつ、競合他社を圧倒する圧倒的な利益率を実現できるはずです。また、M&A(合併・買収)を通じて、特定地域の有力警備会社やビルメンテナンス会社を傘下に収めることで、供給エリアの空白地帯を埋めると同時に、周辺サービスを含めた「施設のトータル管理」へと事業ドメインを拡張していくストーリーが描けます。さらに、フルキャストグループの海外拠点と連携し、日系企業の海外進出における施設警備ノウハウの提供といったグローバル展開への布石を打つことも、成長戦略の選択肢として十分に考えられるでしょう。最終的には、グループが持つマッチング技術を極め、警備業界の「Uber」的なオンデマンド配備システムのリーダーとしての地位を盤石にすることが、持続的な企業価値向上の鍵を握ると考えます。

【まとめ】

株式会社フルキャストアドバンスの第55期決算は、同社が警備業界という過酷な環境下においても、極めて洗練された財務管理と戦略的な立ち回りを実現していることを浮き彫りにしました。純利益130百万円という成果は、創業以来の現場ノウハウと、フルキャストグループという巨大な翼を最大限に活かした結果です。同社が担う「安全」という社会的意義は、社会が複雑化するほどその価値を高めていきます。人手不足やデジタル化といった大きな波を脅威としてではなく、自らの進化の糧として捉える同社の経営姿勢は、2026年以降のさらなる飛躍を予感させます。「守り」の警備を「攻め」のサービスへと昇華させる同社の挑戦は、これからも多くの現場に安心を届け、グループ全体の成長を牽引し続けることでしょう。半世紀を超えて磨き抜かれたその「プロの誇り」が、次世代の安全インフラをどのように塗り替えていくのか。私たちは、その進化の目撃者として、同社の輝かしい将来に大いに期待を寄せています。

【企業情報】

企業名: 株式会社フルキャストアドバンス

所在地: 東京都品川区西五反田8-9-5 FORECAST五反田WEST

代表者: 代表取締役社長 山口 和宏

設立: 1971年7月16日

資本金: 50百万円

事業内容: 施設常駐警備、イベント雑踏警備、交通誘導警備等の警備サービス提供。

株主: 株式会社フルキャストホールディングス(100%)